Lo S&P 500 ha registrato due sedute consecutive in calo, una dinamica che non si vedeva da inizio settembre. Questo movimento, dopo sei settimane di rialzi ininterrotti, sta sollevando alcune preoccupazioni tra gli investitori, ormai abituati al trend positivo. Tuttavia, è fondamentale non cedere a valutazioni affrettate: dall’inizio dell’anno, l’indice ha guadagnato 22,7% e il recente arretramento, pari a un modesto 0,23%, arriva subito dopo i nuovi massimi storici toccati venerdì scorso.

Martedì, i mercati hanno inizialmente reagito negativamente al continuo aumento dei rendimenti obbligazionari globali. Il T-note a 10 anni ha toccato i livelli più alti degli ultimi due mesi, i bund tedeschi sono saliti ai massimi di sette settimane, mentre i JGB giapponesi hanno raggiunto il punto più alto degli ultimi due mesi. L’incremento dei rendimenti obbligazionari riflette le aspettative di una riduzione più lenta dei tassi da parte della Fed, alimentando così la pressione al ribasso sui mercati azionari globali.

Nonostante la combinazione di rendimenti in crescita, prezzo del greggio in rialzo e un dollaro più forte, le azioni statunitensi hanno messo a segno una sorprendente rimonta nel pomeriggio di martedì. Alcuni indici, come il Nasdaq 100, sono riusciti a chiudere la giornata in positivo, mentre i principali indici hanno limitato le perdite iniziali e chiuso quasi invariati. Anche in Europa, si è notata una certa resistenza, con i titoli ciclici che hanno addirittura sovraperformato, mentre negli Stati Uniti i settori difensivi hanno mostrato un buon andamento.Questa fase di cautela potrebbe prolungarsi per qualche giorno, vista l’attesa per numerosi report sugli utili e le incertezze in vista delle elezioni statunitensi del 5 novembre, che potrebbero spingere molti investitori a rimandare decisioni importanti.

Le grandi aziende tecnologiche hanno continuato a sostenere Wall Street per la quarta seduta consecutiva, con progressi di Meta Platforms, Amazon e Microsoft, che hanno contribuito a contenere le perdite sui principali indici. Microsoft, Philip Morris e Meta sono stati i principali contribuenti del rialzo di ieri, mentre General Electric, Verizon e Apple hanno guidato i ribassi.

Particolarmente interessante è la performance di Philip Morris, che ieri ha toccato una capitalizzazione record di 204,32 miliardi di dollari. Da inizio anno, il titolo ha segnato un aumento del 45%, posizionandosi per una possibile chiusura da record annuale se dovesse mantenere questi livelli. La big del tabacco ha chiuso la giornata con un rialzo di oltre il 10%, la sua migliore reazione di sempre a una pubblicazione di utili. I ricavi del terzo trimestre, pari a 9,91 miliardi di dollari, hanno superato le aspettative degli analisti, che avevano previsto 9,66 miliardi.

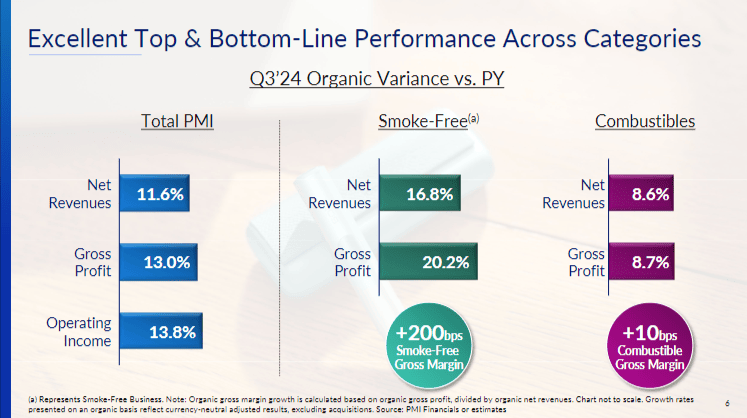

Philip Morris sta vivendo un momento di euforia senza precedenti, portando il titolo ai massimi storici, grazie a una combinazione di fattori operativi, strategici e finanziari. La conferenza sui risultati del terzo trimestre 2024 ha evidenziato una performance che va ben oltre le aspettative iniziali, con una crescita organica dei ricavi del +11,6% e un’espansione dei margini operativi sostenuta da una gestione efficiente dei costi. Nonostante l’impatto negativo delle valute (come il peso argentino e il franco svizzero), Philip Morris ha registrato un aumento del +18% dell’utile per azioni rettificato in valuta neutrale, dimostrando la solidità del modello di business e l’efficacia delle strategie di mitigazione.

Un ruolo centrale è stato giocato dalla divisione smoke-free, che ha visto il prodotto di punta IQOS incrementare le vendite in-market del +14,8%. Questo risultato è particolarmente significativo perché raggiunto in un trimestre generalmente influenzato negativamente dalla stagionalità. L’Europa, dopo un rallentamento dovuto all’introduzione del divieto sugli aromi, ha ripreso con forza, mentre in Giappone IQOS continua a crescere a doppia cifra, rafforzando la propria penetrazione nei mercati chiave. Anche negli Stati Uniti, la crescita del segmento è stata trainata da ZYN, che ha registrato un impressionante +41,4% nelle vendite, nonostante le limitazioni produttive che hanno imposto un contenimento della domanda.

Parallelamente, il business tradizionale ha mostrato una resilienza sorprendente, con una crescita dei ricavi del +9%, sostenuta da un aumento dei prezzi di quasi il 10%. La riduzione del contrabbando in mercati come Russia, Turchia e Brasile ha contribuito al miglioramento dei volumi. La forza del marchio Marlboro ha consolidato la leadership, raggiungendo la quota di mercato più alta dal 2008. La strategia di PMI appare ben orchestrata: l’espansione internazionale, con nuove penetrazioni in mercati come Messico, Indonesia e Arabia Saudita, e il lancio di nuovi dispositivi IQOS, hanno contribuito a costruire una solida base per la crescita futura.

A livello finanziario, PMI ha migliorato la propria previsione per l’intero 2024, ora attesa con una crescita dei ricavi organici attorno al 9,5% e un’espansione dei margini operativi tra il 14% e il 14,5%. La robusta generazione di cassa (8,2 miliardi di dollari nei primi nove mesi) e la possibilità di ulteriori buyback di azioni nel 2026 offrono ulteriori motivi di ottimismo. L’aumento del dividendo per il 17° anno consecutivo rappresenta un altro segnale di fiducia nella sostenibilità della crescita di PMI e nella capacità di offrire valore agli azionisti.

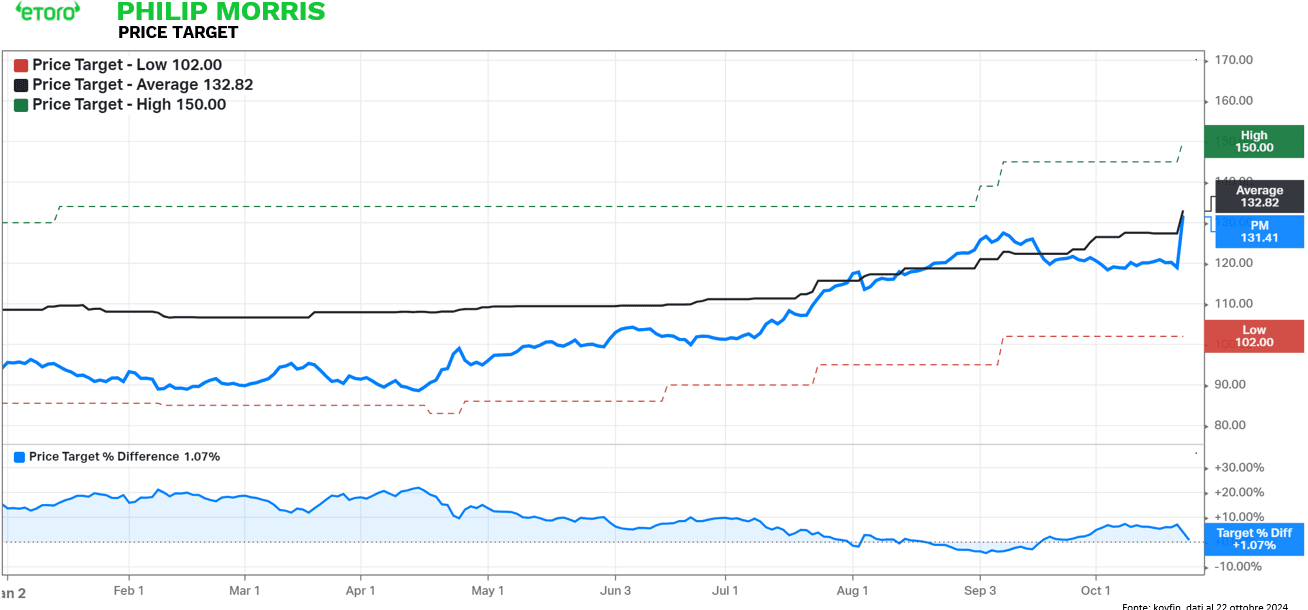

Philip Morris sta beneficiando di una spinta senza precedenti sul mercato, ma i dati suggeriscono una valutazione ormai piuttosto tirata. Con un P/E NTM a 18,7x, il titolo si colloca a due deviazioni standard sopra la media degli ultimi cinque anni, indicando una forte compressione delle aspettative future già incorporata nei prezzi attuali. Il multiplo si è espanso di 24% rispetto agli ultimi 5 anni, mentre il titolo ha registrato una crescita del 60% in tale orizzonte temporale, ben al di sopra dell’aumento degli utili, pari al 31%. Questa discrepanza tra la crescita del prezzo e quella degli utili suggerisce che il mercato sta attribuendo un premio significativo alla capacità di Philip Morris di guidare la transizione verso i prodotti senza fumo e mantenere solidi margini operativi. Tuttavia, il livello di valutazione raggiunto potrebbe implicare che buona parte del futuro potenziale sia già prezzata, lasciando meno spazio per ulteriori rally senza una crescita straordinaria degli utili o sorprese positive inattese. Intanto sul titolo. Il target price medio a 12 mesi degli analisti che coprono il titolo è di 132.82, ovvero con un potenziale rialzo del 1.07%, a fronte di 3 giudizi di strong buy, 6 buy, 4 hold e solo un sell.

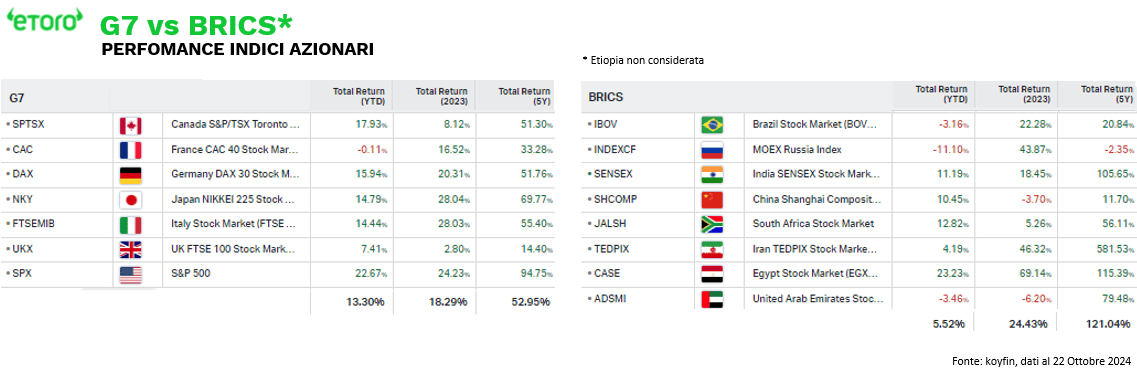

Con il vertice dei BRICS che continua a catalizzare l’attenzione globale, soprattutto grazie all’oro, che ha ieri continuato ad aggiornare nuovi massimi storici, è interessante osservare l’evoluzione dei mercati azionari di riferimento. Un confronto tra i principali indici delle economie del G7 (Canada, Francia, Germania, Giappone, Italia, Regno Unito e Stati Uniti) e dei BRICS (senza considerare l’Etiopia nel calcolo) offre una prospettiva chiara sulle diverse dinamiche di mercato.

Ad oggi, un paniere equiponderato dei maggiori indici del G7 mostra una performance positiva di circa il 13% da inizio anno, con gli Stati Uniti a guidare il rialzo, mentre la Francia è l’unico indice in territorio negativo. Sul fronte dei BRICS, lo stesso approccio equiponderato registra invece una crescita più contenuta, pari a circa il 5%, trainata dall’Egitto, ma con tre mercati in contrazione: Brasile, Russia ed Emirati Arabi Uniti.

Questa evoluzione contrasta con le dinamiche del 2023, anno in cui i BRICS hanno sovraperformato le economie del G7, registrando un ritorno medio del 24,43% rispetto al 18,29% del G7. Ancora più significativa la differenza se si guarda agli ultimi cinque anni: senza considerare ribilanciamenti, il paniere dei BRICS ha generato un impressionante +121,04% (trainato dal 581% dell’Iran), nettamente superiore al 52,95% ottenuto dalle economie del G7. Dati ovviamente in valute locali.