Nel mese di agosto, il calo dei principali indici azionari è proseguito mercoledì, mettendo gli investitori di fronte alla necessità di affrontare diverse preoccupazioni. Tra queste, le crescenti apprensioni legate alla Cina, le notizie di una recessione tecnica, anche se ancora in fase preliminare, nei Paesi Bassi (dopo quella della Germania), nonché le tensioni nel settore immobiliare negli Stati Uniti. Inoltre, i verbali dell’ultima riunione del FOMC di luglio hanno rivelato che i membri della Federal Reserve hanno sottolineato la presenza di “rischi significativi” legati all’inflazione, che potrebbero richiedere ulteriori aumenti dei tassi di interesse. Se il mercato azionario continua a subire correzioni, il sostegno del settore obbligazionario diventa tuttavia nuovamente meno presente, soprattutto negli Stati Uniti, dove i rendimenti sono in deciso aumento – con il rendimento del Treasury a 10 anni è salito al 4,3%, raggiungendo un nuovo massimo dell’anno e rivisitando il picco ciclico dello scorso ottobre.

Il quadro attuale sicuramente non è ottimale, e in parte avevamo già indicato nelle nostre precedenti pubblicazioni di agosto che questa situazione poteva presentarsi come una naturale correzione dopo un significativo rally. Tuttavia, queste riletture non dovrebbero ancora essere interpretate come segnali di una nuova imminente caduta del mercato.

CINA: La persistente incertezza economica in Cina continua a esercitare un peso significativo sui mercati globali. Mercoledì, la valuta cinese, lo yuan, ha continuato la sua discesa per la quinta sessione consecutiva, raggiungendo nuovi minimi dal mese di novembre. Al contempo, il mercato azionario cinese prosegue il suo declino. Tra le sfide macroeconomiche, con una ripresa economica che ancora stenta a ripartire, le preoccupazioni legate ai mancati pagamenti obbligazionari e le problematiche di liquidità nel sistema bancario ombra del paese, le previsioni di crescita per la seconda economia mondiale stanno subendo un ribasso da parte di importanti istituti finanziari come JPMorgan Chase e Barclays. In particolare, JPMorgan Chase ha rivisto al ribasso la stima di crescita per il 2023 al 4,8%, in netto calo rispetto alla previsione del 6,4% formulata a maggio. Allo stesso modo, Barclays ha abbassato la sua stima al 4,5%, rispetto alla precedente proiezione del 4,9%.

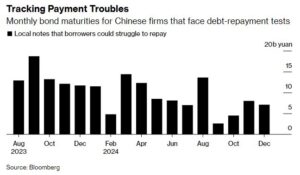

I problemi legati alla liquidità all’interno del sistema bancario ombra cinese si sono acuiti ulteriormente dopo il mancato pagamento da parte di Zhongrong International Trust su numerosi prodotti di investimento. Zhongrong International Trust, il nono fondo fiduciario più grande in Cina con un patrimonio di circa 600 miliardi di yuan, ha omesso i pagamenti su ben 30 dei suoi prodotti di investimento e ha sospeso i rimborsi per alcune delle sue strutture a breve termine. L’azienda ha affermato che le sue risorse liquide si sono esaurite in modo imprevisto, rendendo difficile adempiere agli obblighi di debito a breve termine. Questo si è verificato dato che la maggior parte degli asset sottostanti sono a lungo termine e difficilmente liquidi. Zhongrong International Trust gestisce 270 prodotti ad alto rendimento, con un valore complessivo di 39,5 miliardi di yuan (equivalenti a 5,4 miliardi di dollari), che scadono quest’anno. Questa crisi nel sistema bancario ombra sta contribuendo a esacerbare la vendita nei mercati finanziari cinesi, che già erano sotto pressione a causa dei deludenti dati economici e del crollo nel settore immobiliare. Proprio nel settore immobiliare nella settimana avevamo riportato le problematiche per Country Garden, precedentemente il maggior sviluppatore immobiliare nazionale, che si trova sull’orlo del default dopo aver mancato il pagamento delle cedole dei titoli in dollari a causa del crollo delle vendite e delle difficoltà finanziarie. Queste tensioni potrebbero intensificarsi ulteriormente, poiché più aziende immobiliari fanno fatica ad adempiere ai loro obblighi di debito, dato che le vendite di nuove abitazioni sono in calo e le sfide economiche della Cina si estendono. L’aumento delle insolvenze nelle obbligazioni societarie locali cinesi sta portando a un aumento delle tensioni nel secondo mercato del debito più grande al mondo, mentre la crisi nel mercato immobiliare sta raggiungendo livelli senza precedenti.

USA: Negli Stati Uniti, i verbali della riunione del FOMC di luglio hanno offerto pochi segnali politici nuovi. Tuttavia, un passaggio rilevante è emerso chiaramente: la maggioranza dei funzionari della Federal Reserve ha riconosciuto la presenza di “rischi significativi” al rialzo per l’inflazione e ha suggerito che ulteriori misure di restrizione monetaria potrebbero essere necessarie. Questa valutazione è stata formulata con un’attenzione particolare all’equilibrio dei rischi, un punto che è stato enfatizzato più volte nel testo. La pubblicazione dei verbali ha messo in evidenza una divisione all’interno del consiglio, con due membri che avevano espresso l’opinione di sospendere ulteriori rialzi durante la riunione di luglio. L’effetto di queste informazioni sui mercati è stato quello di aumentare le probabilità di possibili nuovi incrementi dei tassi, sebbene la struttura complessiva delle probabilità suggerisca ancora un’alta probabilità (quasi l’86%) di mantenimento dei tassi nella prossima riunione di settembre. Nel frattempo, gli investitori possono prepararsi ad ascoltare possibili nuovi indizi sulla politica monetaria da parte di Jerome Powell già nella prossima settimana, in occasione della conferenza annuale di Jackson Hole.

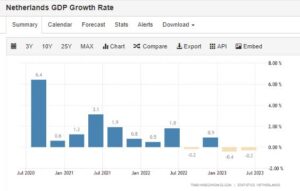

Europa: In Europa la solidità del mercato del lavoro dell’area dell’euro si è confermata anche nel 2° trimestre. Sebbene la crescita dell’occupazione abbia perso un po’ di ritmo, è comunque cresciuta dello 0,2% su base trimestrale il che probabilmente potrebbe portare la BCE a iniziare a considerare gli effetti degli alti tassi di interesse sul mercato del lavoro europeo. Crescita del Pil per il secondo trimestre che invece resta come da prima stima preliminare allo 0,6%, in calo rispetto al 1.1% del trimestre precedente. Tuttavia, dopo l’entrata in recessione tecnica per la Germania anche l’Olanda, nelle sue stime preliminari, riporta un calo nel trimestre entrando di fatto in recessione tecnica con due trimestri consecutivi in flessione. Paesi più rigorosi nelle richieste verso Francoforte che trovano tuttavia in patria dati non certamente di supporto. Intanto l’Italia trova in Fitch un inaspettato “alleato”. L’agenzia di rating ha infatti tagliato le stime per 10 grandi economie, con l’Italia che fa eccezione beneficiando persino di una revisione al rialzo dello +0,7%.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.