Il 2023 è stato un anno caratterizzato da incertezze e preoccupazioni, ma il mercato ha dimostrato che è meglio evitare un eccessivo pessimismo. Le principali apprensioni che hanno scoraggiato gli investitori e li hanno portati ad osservare dall’esterno si sono rivelate infondate, con gli scenari più negativi che non si sono materializzati. Anche ieri, nonostante i vari segnali di allarme che si sono manifestati nel corso del tempo, la tanto temuta recessione è stata smentita da una crescita del PIL americano nel primo trimestre, che ha superato le aspettative con un tasso del 2% rispetto al previsto 1,4%. Inoltre, il mercato del lavoro continua a dimostrare solidità, senza evidenziare crepe significative. Il risultato di tutto ciò è un notevole aumento del 31% nell’indice tecnologico Nasdaq Composite, che registra il miglior semestre dal 1983.

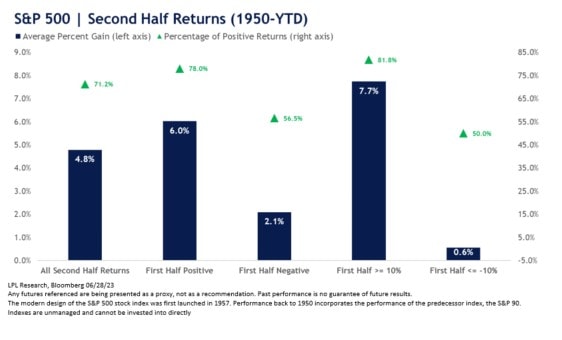

Le statistiche confermano il sostegno al rally dei mercati per la seconda metà dell’anno, con l’indice S&P 500 che, dopo un primo semestre positivo, ha ottenuto un guadagno medio del 6,0% nel secondo semestre. Ovviamente ricordando come i rialzi non sono lineari e che i pullback sono fisiologici. In particolare, quando i guadagni del primo semestre sono stati pari o superiori al 10%, l’indice ha registrato una media del 7,7% di guadagni nel secondo semestre, con un tasso di successo dell’82%.

Giornata di ieri positiva per i listini azionari con il rialzo dei settori ciclici e delle banche che si sono distinte come i grandi vincitori. Gli stress test hanno offerto sollievo alle banche, ma un ulteriore rialzo è venuto dai forti dati macro. La revisione finale del PIL del primo trimestre ha mostrato una crescita dell’economia del 2%, superiore alle previsioni dell’1,4%. La forte spesa dei consumatori e le esportazioni sono stati i principali motori della crescita. Il rilascio è stato accompagnato da richieste di disoccupazione iniziali in calo rispetto alle aspettative. Tali pubblicazioni hanno spinto al rialzo i rendimenti dei Treasury con gli investitori che iniziano a prevedere tassi più elevati e per un periodo più prolungato. Nel frattempo, la prospettiva di una Fed più restrittiva, con un prossimo rialzo di 25pb a luglio e tassi invariati fino a marzo del prossimo anno, si è rafforzata, con il presidente Powell che ha sottolineato un’aggressiva politica monetaria nei prossimi mesi, dato il forte mercato del lavoro e l’inflazione ancora sopra l’obiettivo del 2% della Fed. L’inflazione è stata una preoccupazione per investitori e politici dopo la fine della pandemia e, sebbene sembri diminuire, lo sta facendo a un ritmo lento e rimane ben al di sopra dell’obiettivo della Fed.

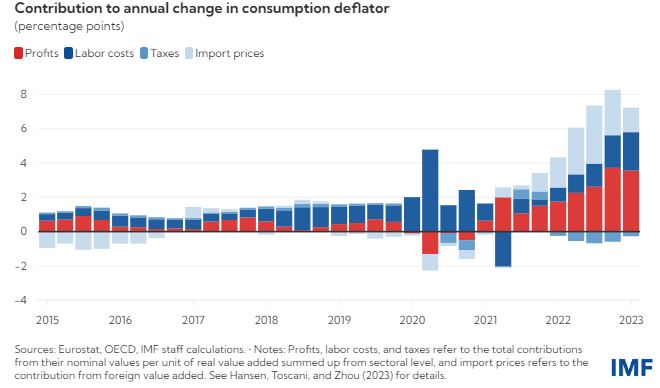

Inflazione in Europa nuovamente protagonista, in attesa della lettura odierna per l’area euro. I dati nazionali pubblicati nei giorni scorsi sono stati leggermente superiori alle previsioni generali, trainati soprattutto da Spagna e Germania (Italia questa volta esclusa). Il tasso d’inflazione di Madrid a giugno ha subito un rallentamento, scendendo all’1,9% (le attese erano ad 1,7%), al di sotto dell’obiettivo d’inflazione del 2% della BCE. Questa lettura solleva interrogativi a livello comunitario sul ruolo del tetto ai prezzi del gas nella produzione di energia elettrica, insieme ad altre politiche adottate in Spagna, che potrebbero aver influito sin dall’inizio e che non sono state riprodotte a livello comunitario. Intanto il Fondo Monetario Internazionale sostiene la tesi di Francoforte secondo cui l’inflazione in Europa sarebbe stata trainata dai profitti societari, con i profitti aziendali che rappresentano ormai quasi la metà dell’inflazione in euro.

La sessione asiatica odierna è stata caratterizzata dalla performance della Cina e del Giappone. In particolare, Pechino ha continuato a segnalare una crescita economica lenta, con i PMI manifatturieri che mostrano un modesto aumento ma rimanendo ancora in territorio di contrazione a 49,0, mentre il settore non manifatturiero è sceso. La seconda economia più grande del mondo si è ripresa dopo la fine, a dicembre, dei controlli pandemici. Ma tale ripresa è svanita a causa della fiacca spesa dei consumatori in patria e della debole domanda di esportazioni a seguito degli aumenti dei tassi di interesse in Occidente. Investitori che vedono tuttavia il bicchiere mezzo pieno, auspicando nuovi stimoli all’economia e con i listini di Hong Kong e Shanghai in territorio positivo. In Giappone l’inflazione di fondo al consumo di Tokyo, spesso considerata alla guida degli sviluppi a livello nazionale, è rimasto stabile al di sopra dell’obiettivo della Banca del Giappone al 3,2% (consenso 3,3%). Le domanda principale è se le pressioni sui prezzi sottostanti, in graduale aumento, possano spingere la BoJ ad allentare la morsa sul controllo della curva dei rendimenti nelle prossime riunioni.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.