La nuova settimana si apre con le stesse preoccupazioni della precedente, ovvero con la tensione con la Russia sempre in primo piano. Aspettiamoci quindi nuovamente mercati che rimarranno in balia delle notizie, con alta volatilità attesa.

Oggi i mercati statunitensi sono chiusi per il Presidential Day.

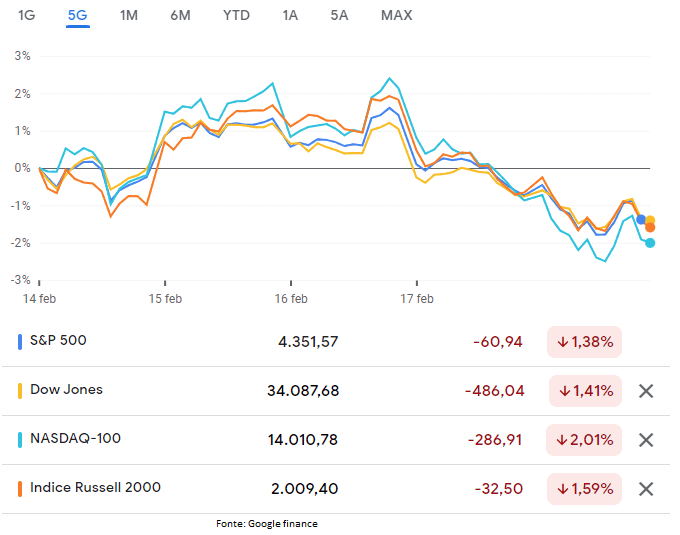

La scorsa settimana i listini americani hanno terminato tutti in territorio negativo, con il Nasdaq 100 a registrare la peggiore performance -2.01%, male anche il Russell 2000 -1.59%, Dow Jones -1.44% e S&P500 -1.38%. Nonostante la correzione anche l’indice VIX ha chiuso in flessione del -5.19%.

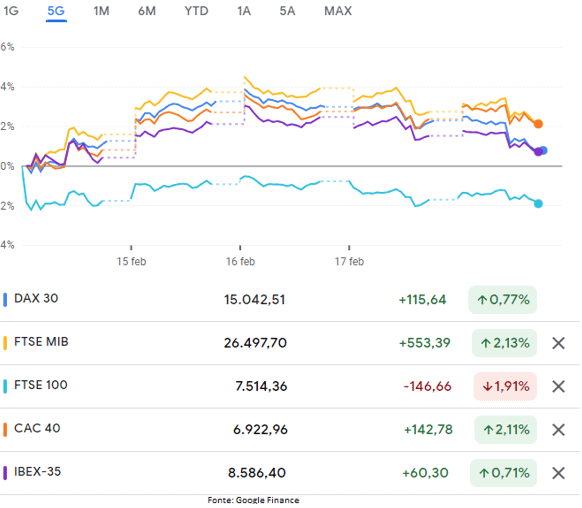

Mercati europei, che malgrado la maggiore dipendenza economica e vicinanza con la Russia, sono stati invece in grado di chiudere la settimana in territorio positivo, fatto salvo per Londra.

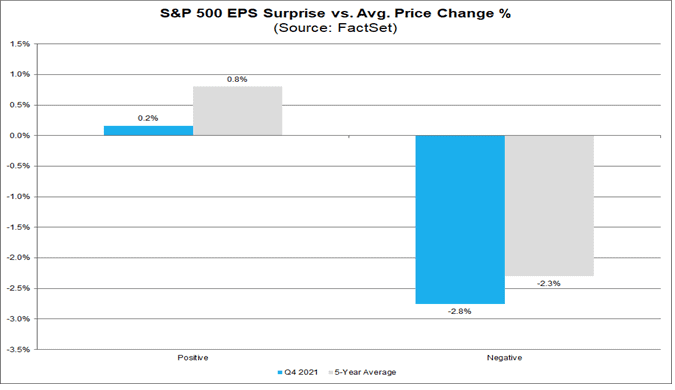

Ad oggi 419 società, pari all’84% dello S&P 500 hanno già rivelato i bilanci per il quarto trimestre 2021. Di queste il 77% ha riportato profitti maggiori delle attese con utili che hanno superato le stime dell’8.5%. Interessante, tuttavia, osservare – secondo i dati FactSet – come il mercato abbia premiato meno le sorprese positive sugli utili, con rialzi inferiori (+0.2%) alle media degli ultimi cinque anni (+0.8%), e abbia invece punito maggiormente le sorprese negative, con correzioni maggiori (-2.8%) rispetto alla media degli ultimi cinque anni (-2.3%).

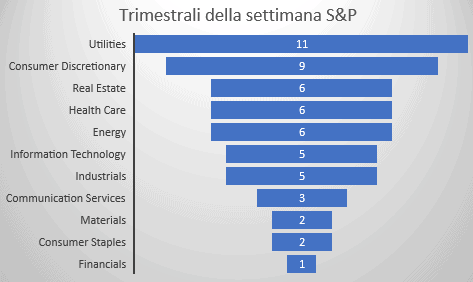

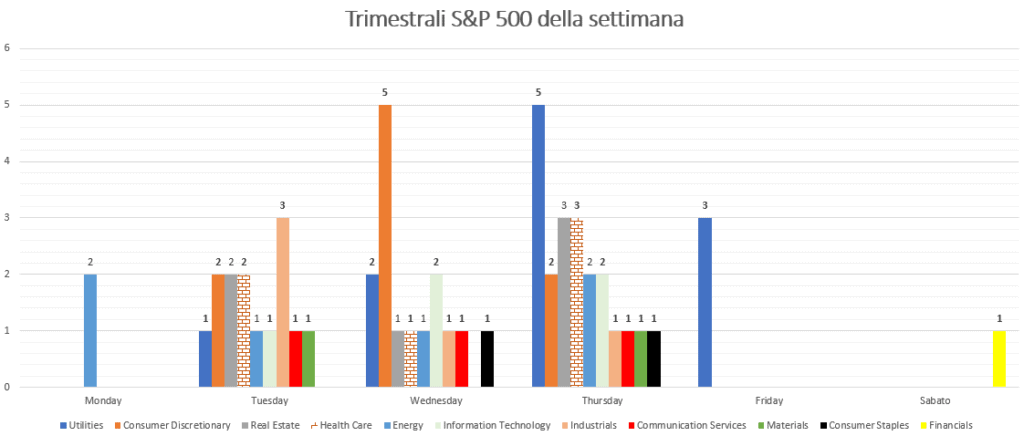

Nella settimana, per l’indice S&P 500, sono attese le pubblicazioni di ben 56 società, pari all’11% del paniere. Le utilities vedranno il maggior numero di diffusioni, con ben undici società.

Per giovedì è atteso il maggior numero di pubblicazioni con ben 21 diffusioni.

Tra i principali nomi attesi abbiamo nel campo sanitario Moderna e Medtronic, nel settore del consumo discrezionali titoli quali Home Depot, Alibaba, Booking, eBay, Lowe’s Companies, TJX Companies e Norwegian Cruise Line e nel tecnologico Intuit, Monday.com. e sabato in particolare nel finanziario Berkshire Hathaway.

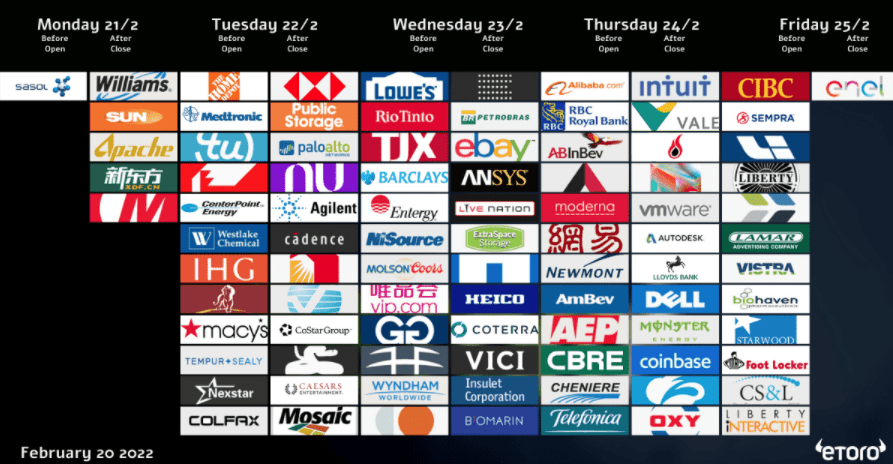

In Europa, tra le principali pubblicazioni, si evidenziano:

Lunedi: HSBC e Faurecia

Martedì: Fresenius, Endesa, Fresenius Medical, Antofagasta, Eurofins, Norsk Hydro, ASM, Smith & Nephew, Worldline, InterContinental e Coca Cola HBC

Mercoledì: Rio Tinto, Iberdrola, Barclays, Munchener Wuckversic, Danone, Henkel, Wolters Kluwer, Aena, Stellantis, Uniper, Puma, Davide Campari, Solvay, Eiffage, Acciona e Telecom Italia.

Giovedì: Anheuser-Busch InBev, Deutsche Telekom, Daimler, Axa, Anglo American, Safran, Llyods, Compagnie de Saint-Gobain, Telefonica, Ferrovial, UCB, WPP, Monclar, Knorr-Bremse, HeidelbergCement, Bouygues, Rolls-Royce e Bureau Veritas.

Venerdì: Basf, Holcim, Swiss Re, Cellnex, International Consolidated Airlines, IMCD, Rightmove, Pearson, Imi e Evraz,

Calendario Macroeconomico Settimana ricca di appuntamenti macroeconomici, sebbene apra con la chiusura odierna per festività per i listini americani e canadesi.

Il Prodotto Interno Lordo in America, previsto per giovedì, rappresenterà probabilmente il dato economico maggiormente atteso per gli Stati Uniti. In Europa l’attenzione sarà principalmente rivolta al dato di mercoledì del livello di inflazione al consumo, attesa al rialzo al 5.1% ma attenzione anche alla successiva conferenza della Lagarde di venerdì. Simile situazione è riscontrabile anche per il Regno Unito: con la pubblicazione del report sull’inflazione atteso per mercoledì e giovedì il discorso del presidente della Bank of England.

La Reserve Bank of New Zealand è attesa rivedere al rialzo i propri tassi di 25 punti base, per la giornata di mercoledì.

Oggi, la Cina ha mantenuto inalterato il tasso al 3.7%, come da attese, ed aspettiamo le diffusioni dei dati Flash PMI di febbraio per l’Eurozona e il Regno Unito – dove potremmo vedere un rimbalzo con i venir meno delle restrizioni Covid-19.

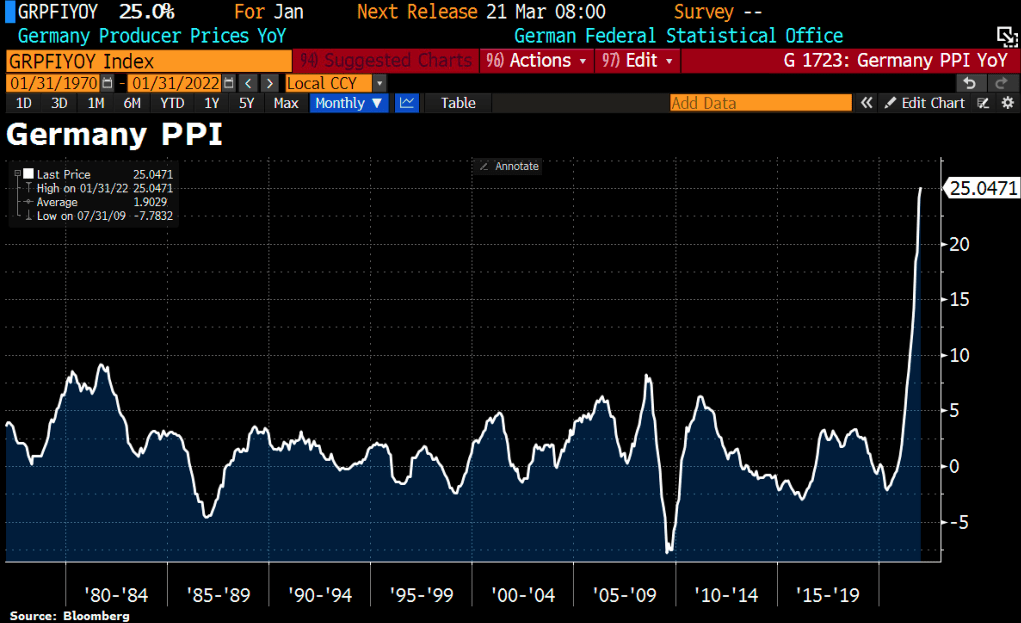

Nel frattempo, in Germania, i prezzi alla produzione hanno visto un incremento a gennaio al 25% a/a, ovvero il maggior incremento dal 1949 (da quando sono iniziate le rilevazioni sul dato). Aumento principalmente guidato dai prezzi dell’energia, ma anche escludendo tale fattore, i prezzi alla produzione sono aumentati di un enorme 12% a/a.

Crisi Ucraina: nella settimana atteso l’incontro tra il Segretario di Stato americano Blinken e il Ministro degli Esteri russo Lavrov. Durante il fine settimana la situazione è peggiorata, tuttavia durante la notte Biden e Putin hanno accettato un vertice tra i due, a condizione che la Russia non invada l’Ucraina.

![]()

Criptovalute: Criptovalute che nel corso della settimana vedranno con attenzione le notizie provenienti dalla Casa Bianca, dove il Presidente degli Stati Uniti dovrebbe rilasciare un ordine esecutivo a riguardo il mercato.

Questo rappresenterebbe l’81° ordine esecutivo della presidenza Biden

Resta alto il tema Metaverso, ad Hong Kong sarebbe pronto il primo ETF a tema metaverso, il CSOP Metaverse Concept ETF, atteso per il 21 febbraio alla Borsa di Hong Kong, secondo un documento informativo di CSOP Asset Management.

Stando alle ultime dichiarazioni a riguardo al Metaverso ricordiamo:

- Apple: Vediamo un enorme potenziale

- Microsoft: È la prossima ondata di internet

- JPMorgan: È un’opportunità di mercato da $1T all’anno

- Goldman Sachs: È un’opportunità di guadagno da 8T$.

- Bank of America: È come i social media all’inizio

Intanto, in attese delle trimestrali di Coinbase di questa settimana, stando ad un articolo techcrunch, gli annunci cripto nel Super Bowl avrebbero fatto salire del 279% i download di app crypto.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle criptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle criptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea