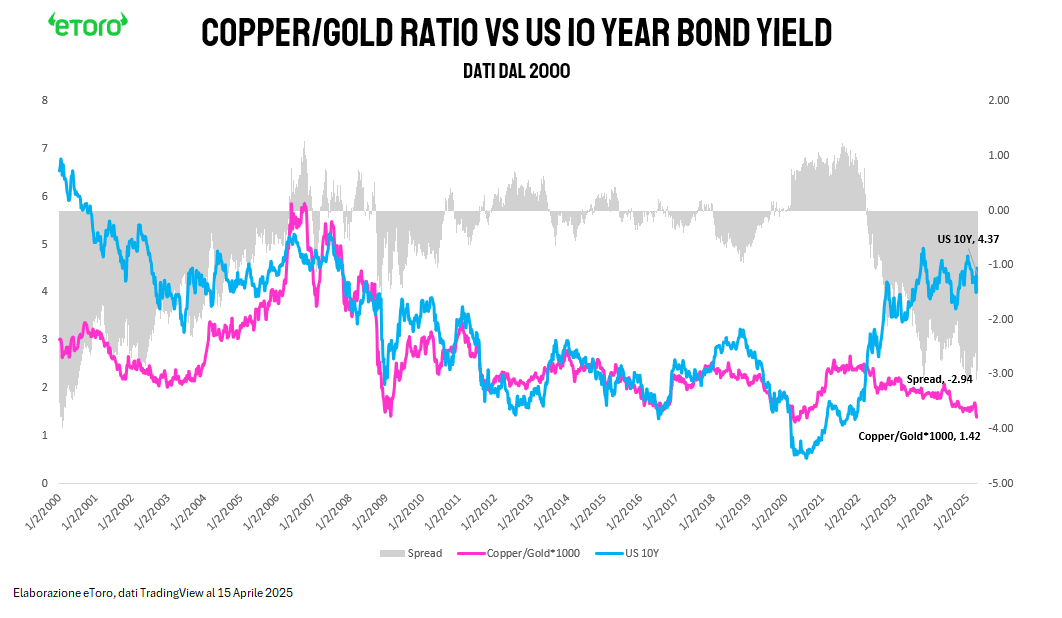

Il rapporto tra rame e oro è sceso a 1,43, uno dei livelli più bassi degli ultimi anni. E il messaggio che lancia al mercato è chiaro: il ciclo macroeconomico sta rallentando, ma non tutti sembrano volerlo vedere.

Storicamente, il Copper/Gold ratio rappresenta un termometro della crescita economica: il rame, metallo industriale per eccellenza, sale quando la produzione accelera; l’oro, bene rifugio per definizione, si rafforza quando aumentano le paure sul fronte economico o geopolitico. Il rapporto tra i due consente di leggere l’umore profondo dei mercati globali.

Oggi quel termometro è in zona febbre. Il rame, indebolito rispetto all’oro, segnala un raffreddamento del ciclo. Ma allo stesso tempo, i rendimenti decennali USA restano sopra il 4,3%, come se il mercato obbligazionario stesse ancora prezzando inflazione e resilienza economica. Certo, qui l’effetto Trump ha la sua importanza.

Il risultato? Una divergenza macroscopica. Lo spread tra Copper/Gold e Treasury decennale è sceso a –2,96, uno dei valori più profondi registrati negli ultimi 25 anni. Nelle crisi passate lo spread era sceso, sì, ma mai con questa intensità né con questa persistenza.

Il precedente del 2009. Ma è l’eccezione, non la regola

Nel 2009, il Copper/Gold ratio aveva effettivamente anticipato la risalita dei tassi, segnalando in anticipo l’uscita dalla recessione. Ma nei cicli successivi, dal 2018 al 2022, il suo valore predittivo è stato meno netto. Più spesso, metalli e rendimenti si sono mossi insieme, oppure il mercato obbligazionario ha reagito con maggiore prontezza.

Quello che rende il 2025 diverso, però, è la natura della divergenza: da un lato rendimenti che restano elevati su aspettative di tassi ancora restrittivi; dall’altro, un oro che corre più del rame, segnalando una crescente domanda di copertura. È in questo squilibrio che si nasconde il vero segnale.

Il contesto rafforza il segnale

Le letture fondamentali confermano questa tensione:

Sul lato Gold: Goldman Sachs ha appena rivisto al rialzo le sue previsioni per l’oro a $3.700/oz entro fine anno, con possibili scenari di stress fino a $4.500. L’elemento chiave? Acquisti record delle banche centrali, domanda fisica da Oriente, afflussi in ETF in risposta a crescenti timori di recessione e volatilità geopolitica.

Sul lato Copper: Il rame ha corso, spinto da timori di dazi e da una narrativa pro-crescita legata a AI e transizione energetica. La domanda è reale, sì, ma la corsa recente è stata alimentata anche da logiche speculative e da anticipazioni sugli stock USA. Le previsioni per il 2025 vanno da un estremo ottimista di $12.000 (Mercuria, UBS), fino a target più cauti intorno agli $8.800–9.000 (Citi, ING).

Ovvero, il rally del rame è più fragile di quanto sembri, mentre quello dell’oro poggia su fondamenta strutturali.

Uno dei due mercati sta sbagliando

Oggi, o il mercato obbligazionario sta ignorando i segnali di rallentamento, o i metalli, in particolare il rame, stanno sottovalutando una ripresa futura. Ma la storia insegna che divergenze così ampie raramente durano a lungo. In passato, è spesso stato il mercato dei tassi a correggere la propria traiettoria. Il Copper/Gold ratio non ha mai avuto la pretesa di prevedere il PIL o i tagli della Fed. Ma quando si allontana in modo così netto dai tassi, qualcosa si sta muovendo sotto la superficie.

Più che una scommessa su crescita o inflazione, quella di oggi sembra una fase in cui l’incertezza pesa più di ogni altra cosa.