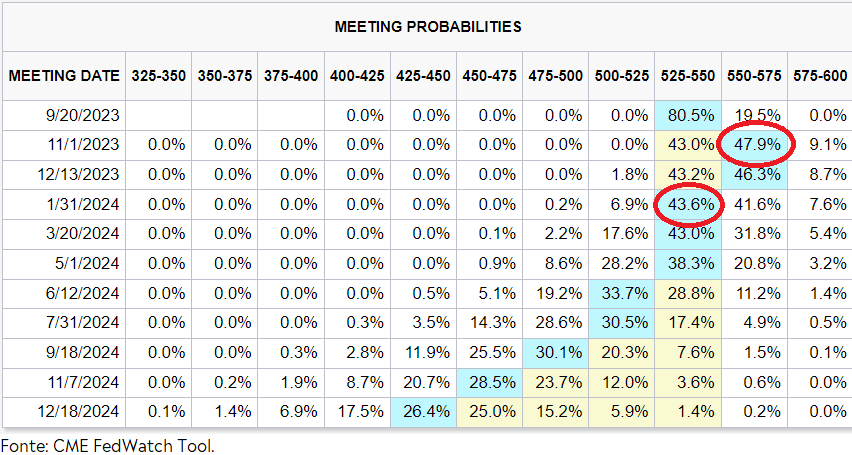

Chiusa una settimana che ha visto i principali indici americani invertire finalmente la tendenza al ribasso che vedeva per ben tre settimane consecutive i principali listini statunitensi chiudere in territorio negativo. Negli ultimi giorni di vacanza di questo agosto di correzioni i mercati hanno offerto importanti spunti agli investitori così come cambiamenti. In primis i conti di Nvidia hanno confermato la tendenza dell’importanza di questo rally, con i numeri superiori alle attese e revisioni al rialzo dell’outlook, grazie alla forza dei data center guidati dall’intelligenza artificiale. Nonostante una risposta del mercato caratterizzata da vendite nelle sedute successive di contrattazione il titolo di Santa Clara ha chiuso la settimana in rialzo di circa 6 punti percentuali. Nel frattempo, i problemi accumulati in Cina e la pubblicazione di indici dei responsabili degli acquisti ti più deboli del previsto negli Stati Uniti e nell’area dell’euro hanno alimentato nuove speculazioni sulla possibilità di una recessione economica. Recessione che tuttavia non rappresenta la paura principali dei banchieri centrali, con il simposio di Jackson Hole che ha rimarcato la direzione di una lotta all’inflazione ancora non estirpata. Risultato, i mercati sono tornati a non sapere più a cosa credere, tra nuovi rialzi dei tassi che adesso rappresentano la scelta maggiormente attesa a novembre ma, allo stesso tempo, accompagnati da possibili primi tagli già a partire da gennaio.

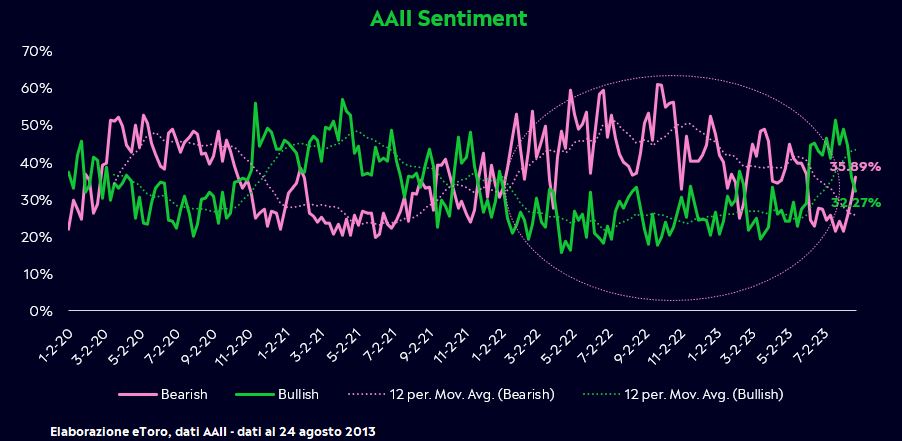

In questo scenario, il sentiment degli investitori retail negli Stati Uniti, misurato attraverso l’AAII Sentiment Survey, ha registrato un cambiamento significativo. Per la prima volta in 12 settimane, la maggioranza degli investitori ha manifestato un sentimento ribassista. La percentuale di investitori ribassisti è salita al 35,9%, superando quella degli investitori rialzisti che è scesa al 32,3%. Inoltre, i dati relativi ai flussi di capitale hanno mostrato un trend interessante. Per la terza settimana consecutiva, si è registrata una fuoriuscita di capitali dalle azioni statunitensi, mentre si è continuato ad osservare un afflusso verso i Treasury, ossia verso i titoli di Stato statunitensi.

Il mercato sta concludendo l’estate su basi molto più solide rispetto allo scorso anno, aiutato dal calo dell’inflazione, dalla crescita economica resiliente, dal miglioramento degli utili e dalla minore volatilità. Il messaggio della Fed si sta gradualmente evolvendo in modo più favorevole sia per le azioni che per le obbligazioni, ma permangono alcune incertezze su ciò che sarà necessario per combattere l’ultimo miglio dell’inflazione.

Settimana che si apre con la Cina nuovamente protagonista. Pechino ha infatti deciso, tra le varie riforme, di dimezzare l’imposta di bollo sulle negoziazioni azionarie, rallentare il ritmo delle IPO, abbassare il coefficiente di margine per le negoziazioni a leva e frenare le vendite di azioni nel tentativo di sollevare il sentimento del mercato. Le misure erano state in parte previste, ma la loro portata è stata più ampia delle attese innescando quel desiderato effetto positivo, con le azioni blue chip cinesi (CSI300) che hanno registrato un rialzo fino al 5,5% per poi ridurre di oltre la metà i guadagni. Se i rialzi risulteranno duraturi molto dipenderà dalle altre misure politiche che la Cina adotterà nel prossimo futuro per risollevare l’economia e ridurre i rischi finanziari.

Settimana intensa sui mercati con gli investitori che seguiranno da vicino l’indicatore di inflazione preferito dalla Fed e il rapporto mensile sull’occupazione di agosto – l’ultima lettura prima della riunione della banca centrale del 20 settembre. Le attese sono per un’aggiunta di circa 170.000 posti di lavoro nel mese, bollando l’incremento più basso da dicembre 2020. Nel frattempo, il tasso di disoccupazione dovrebbe rimanere stabile al 3,5%. I prezzi Core PCE, la misura preferita della Federal Reserve per l’inflazione, dovrebbero aumentare dello 0,2% mese su mese a luglio, rispecchiando l’aumento registrato a giugno. Tra gli altri dati significativi da tenere sotto controllo vi sono le aperture di posti di lavoro JOLT, sebbene il dato non produca sempre volatilità la sua evoluzione sarà fondamentale. La Federal Reserve parla molto della forza dell’economia e del mercato del lavoro nonostante l’aumento dei tassi e se dovessimo iniziare a vedere una diminuzione delle aperture di posti di lavoro potremmo anche assistere ad un alleggerimento delle pressioni della Fed. Mercoledi sono attese le letture preliminare sul PIL statunitense, tra timori di rallentamento e crescite stimante dalla Fed di Atlanta (+5,9%).

In Europa, gli investitori attenderanno i verbali della riunione di politica monetaria della BCE, nel tentativo di valutare se la banca centrale alzerà o manterrà i tassi a settembre, soprattutto alla luce della fiacca performance economica europea. Inoltre, l’attenzione sarà rivolta alla pubblicazione dei dati flash sull’inflazione dell’Eurozona, in Germania, Francia, Italia e Spagna. Si prevede che il tasso d’inflazione annuale nell’area dell’euro rallenti per il quarto mese consecutivo, attestandosi al 5,1% in agosto, il valore più basso dall’inizio del 2022, ma ancora ben al di sopra dell’obiettivo del 2% fissato dalla BCE. Inoltre, verrà pubblicato il rapporto chiave sull’occupazione per l’Area Euro, la Germania e l’Italia. Tra gli altri dati da seguire figurano l’indagine congiunturale dell’area dell’euro e i dati finali del PIL di Francia e Italia

Nel frattempo, il calendario degli utili include le relazioni chiave di Salesforce, Broadcom e Lululemon. Altri elementi da tenere d’occhio sono le potenziali nuove normative della FDIC e la pubblicazione da parte dell’amministrazione Biden dei primi 10 farmaci che saranno oggetto di negoziazione in Medicare.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.