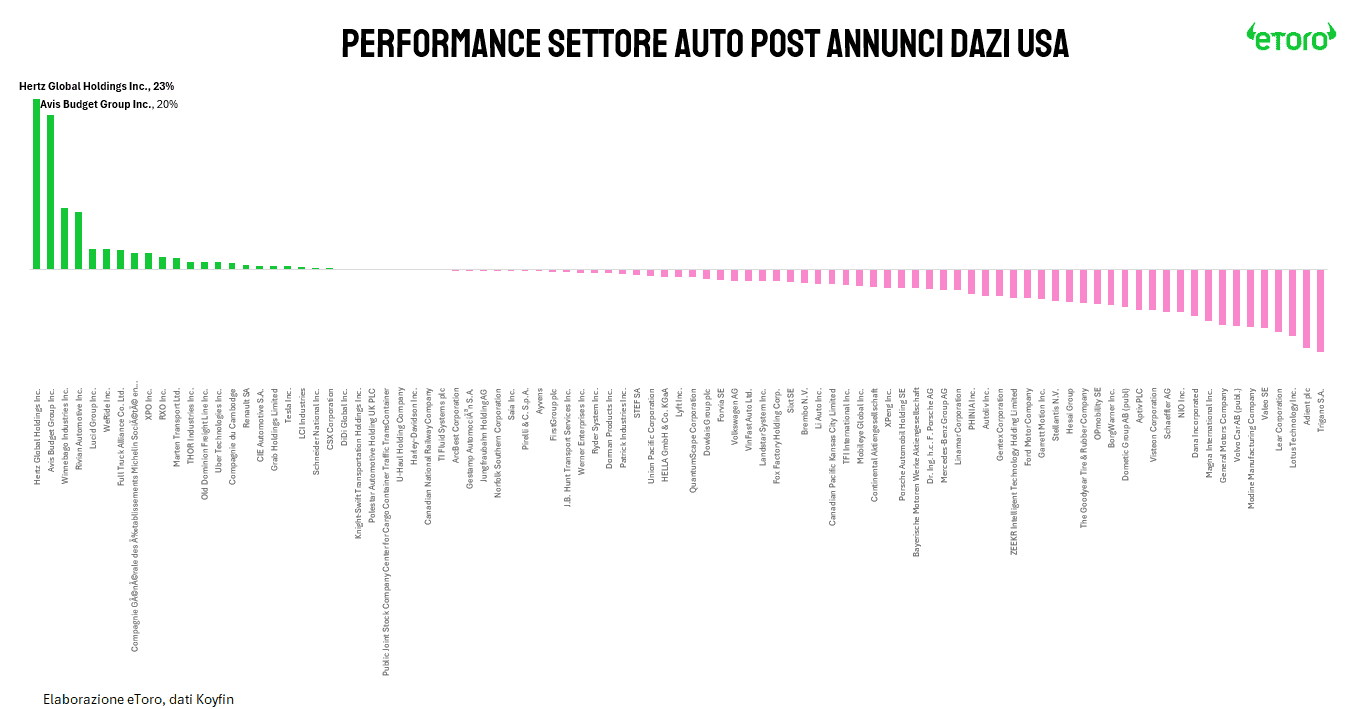

I mercati amano le etichette facili: “protezionismo = bene per chi produce in casa”. Ma la verità – come spesso accade – è più sfumata. Nell’annuncio delle nuove tariffe del 25% su auto e componenti importati, il vero rally non è partito dai soliti noti dell’industria automobilistica. Se ti aspettavi che a festeggiare fossero Tesla o Ford, sappi che la Borsa ha guardato altrove: verso un settore che, in apparenza, avrebbe poco a che fare con la manifattura – quello del noleggio.

Hertz (+22,6%) e Avis (+20,5%) hanno sorpreso tutti. Perché? Non producono auto, ma le possiedono. E con l’aumento del prezzo dei veicoli importati, le loro flotte diventano asset più preziosi. In un mercato dove il costo per acquistare un’auto nuova potrebbe salire fino a 12.000 dollari, le persone potrebbero preferire affittare, anziché acquistare. Quando il prezzo sale, chi ha già comprato – e possiede – diventa re. Le società di noleggio sono le nuove aristocrazie dell’automotive. Inoltre, con un elevato interesse short sul titolo (14% per Hertz, 10,8% per Avis), il rally potrebbe essere stato amplificato da uno short squeeze. Il mercato ha colto la leva più semplice: flotta pronta, domanda in crescita, valutazione sottovalutata.

Il dazio spinge anche le persone a rimandare l’acquisto di auto nuove. Ma se l’auto non si cambia, si ripara. E chi vende i pezzi diventa improvvisamente centrale nella nuova mappa del valore. Advanced Auto Parts (+6,69%), O’Reilly (+3,02%) e AutoZone (+3,86%) hanno cavalcato l’onda. Non solo perché il flusso di clienti aumenta, ma anche perché la narrativa è potente: in un mondo dove i costi salgono, l’usato si nobilita, e la manutenzione diventa strategia.

Made in USA: Rivian e Ford raccolgono i frutti del reshoring

Le tariffe premiano anche chi costruisce negli Stati Uniti. Rivian (+7,6%), pur con i suoi problemi strutturali, beneficia dell’effetto “protezione” da concorrenza asiatica ed europea. Ma l’eroe nazionale è Ford: con il 78% dei veicoli venduti prodotti in patria, riesce a posizionarsi come “difensore del lavoro americano”, guadagnando in reputazione e in potenziale pricing power. Ford diventa il manifesto industriale del protezionismo moderno: produce in casa, vende a casa, e ora viene premiata. Sì, il titolo ha chiuso in lieve calo (-1,04%), ma la reazione va letta in ottica relativa e strategica. Mentre General Motors crollava del -7,36% per la sua esposizione internazionale (il 46% dei veicoli venduti negli USA è importato), Ford ha mostrato resilienza. La sua flessione è stata contenuta, il momentum tecnico resta neutro (RSI intorno a 52), e soprattutto la narrativa si sta spostando a suo favore.

Tesla, teoricamente il grande vincitore, resta un caso a parte. Produce negli Stati Uniti, importa solo il 20-25% dei componenti, eppure il titolo ha fatto segnare solo un modesto +0,39% nell’immediato post-annuncio. Perché?

- Supply chain: anche Tesla non è immune dalla dipendenza globale.

- Timori geopolitici: eventuali ritorsioni da parte di Cina o UE sui modelli Tesla esportati potrebbero compensare i vantaggi domestici.

- Fattori esogeni: l’effetto “Musk” e i boicottaggi globali – dal marchio DOGE agli scontri politici – iniziano a lasciare il segno, anche tra gli irriducibili del titolo.

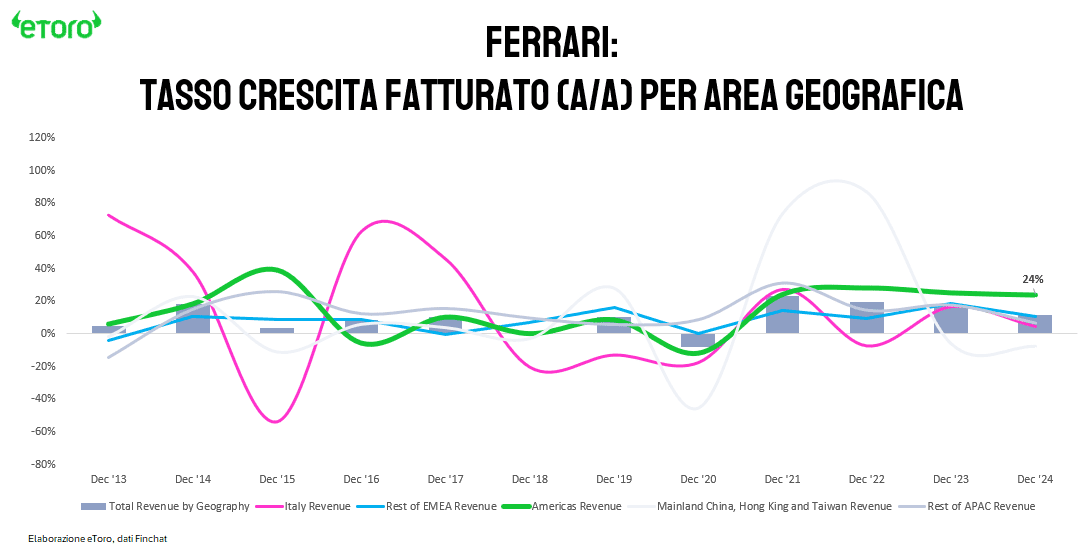

Ferrari invece ha scelto un’altra strada: alzare i prezzi fino al 10% su alcuni modelli. Quando si è nella fascia alta del mercato, si può trasferire il costo sui clienti. Una strategia difensiva, ma “elegante”. Il titolo ne ha beneficiato con un +3%, dimostrando che pricing power + brand equity restano una formula vincente, soprattutto ora che la guerra commerciale torna a spingere in alto i costi. Il mercato americano è sempre più centrale per la casa di Maranello. Non è solo una fotografia del 2024, ma un trend: negli ultimi 13 anni, la quota di ricavi generati dalle Americhe è passata dal 23% al 33%, mentre il prezzo medio per vettura è più che raddoppiato, da 229.000 a 545.000 euro. Nel 2024, Ferrari ha venduto 4.003 auto nelle Americhe (il 29% del totale), ma ha incassato oltre 2,18 miliardi di euro (il 33% dei ricavi): un cliente su tre è americano, e vale più della media.

I veri perdenti? Le catene globali e i marchi europei

BMW, Mercedes, Valeo, Modine. Tutti penalizzati da una dipendenza da supply chain internazionali. Ma il titolo più colpito di tutti è stato Volvo, che ha perso oltre il 9% in un solo giorno, segnando la peggiore performance dell’intero comparto. E non è solo un tema di reazione immediata: anche la posizione tecnica di medio periodo è eloquente. Stellantis (-59% dai massimi), Volvo (-79%) e Porsche (-57%) si muovono vicinissime ai minimi delle ultime 52 settimane, segnalando una debolezza più profonda, che va oltre il rumore del singolo annuncio.

L’annuncio delle tariffe da parte di Trump ha spostato l’attenzione dagli stabilimenti ai bilanci, dai produttori ai possessori di asset, dalla scala globale alla resilienza locale. Ma attenzione: è un game changer o solo una fiammata tattica? L’impatto di lungo termine resta incerto — e dipenderà da tre variabili chiave: il comportamento dei consumatori, la capacità di adattamento delle supply chain e le risposte del commercio globale. Per ora, il mercato ha scelto i suoi vincitori temporanei: Hertz, Avis e i rivenditori di ricambi auto, mentre la tariffa inizia a rimodellare il panorama dell’automotive.

Se ieri il rischio si chiamava EV o invasione cinese, oggi prende il nome di dazi. Ma per i mercati, l’incertezza è sempre la stessa: cambia l’etichetta, non la sostanza.