Nonostante i mercati azionari restino sui massimi, gli investitori continuano a ragionare sulle potenzialità per gli indici azionari di continuare nell’uptrend attuale, in un quadro dove la maggior parte della crescita futura è già stata scontata nei prezzi.

Il primo elemento da registrare è il costante rialzo dei rendimenti dei Treasuries USA, con il decennale americano arrivato all’1,35%, massimo a 12 mesi. Con un dividend yield dell’S&P500 vicino all’1,5%, l’equilibrio tra i rendimenti del mondo obbligazionario e quelli di quello azionario resta una delle principali dinamiche di prezzo sotto osservazione.

Un altro fattore da osservare attentamente resta l’evoluzione delle aspettative inflazionistiche. Con la sola eccezione dell’Eurozona, l’inflazione sta fornendo segnali di rialzo, sia pure in un quadro economico incerto. Sotto questo profilo, Powell sarà chiamato a fornire delle indicazioni in questo senso nella giornata di domani anche se, nel complesso, le banche centrali continuano a ritenere il recente rialzo inflazionistico un fenomeno temporaneo.

Infine, sui mercati azionari continuiamo ad osservare una dinamica molto chiara: i settori ciclici (energia, trasporti, materie prime e finanziari) continuano a sovraperformare la tecnologia ma la debolezza di quest’ultima chiaramente pone un freno al potenziale rialzista degli indici. Il tema resta centrale per gli indici globali: la correlazione tra indici azionari e titoli tecnologici è molto forte e, da soli, i titoli ciclici non possono guidare la performance dell’azionario. In ragione di ciò, la performance dei tecnologici resta il principale indicatore delle performance future sui degli indici azionari, soprattutto in virtù del peso del settore stesso sul mercato nel suo complesso.

Questa notte gli indici asiatici hanno dato vita ad una seduta di correzione, dopo che la banca centrale cinese ha mantenuto invariato il Loan Prime Rate (LPR). Sul piano macroeconomico oggi è attesa la pubblicazione dell’indice IFO in Germania.

TECHNICALS IN FOCUS

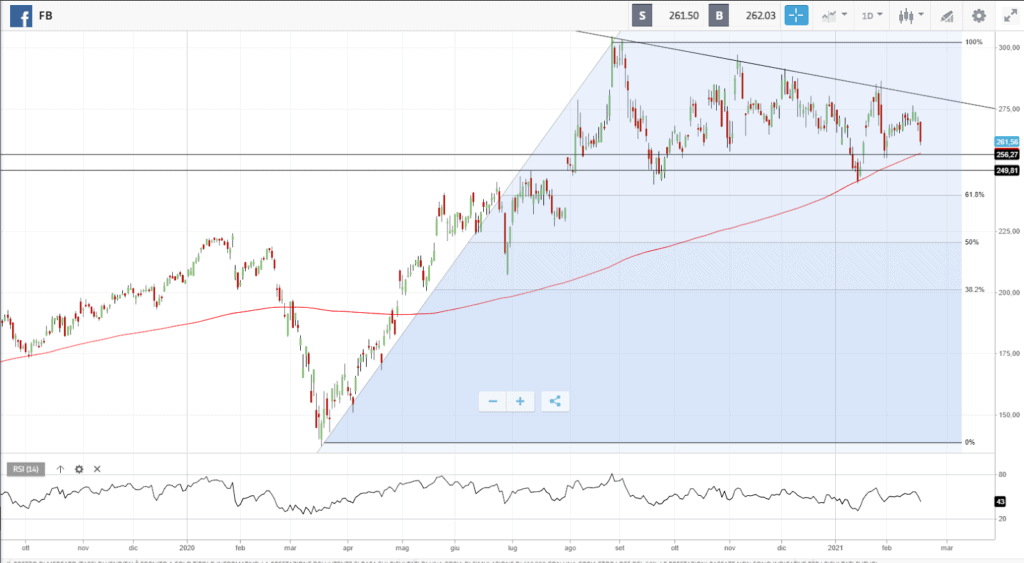

FB

Il quadro tecnico di Facebook resta debole, dopo una serie di massimi decrescenti dai massimi storici di Agosto 2020. Il titolo sta testando nuovamente i supporti del range $255 – $250, dove passa la MM a 200 giorni. Sotto tale livello i prossimi supporti sono in area $240 e $220, dove passa il 50% di Fibonacci del rally partito dai minimi di Marzo 2020. Anche l’RSI sotto area 50 evidenzia debolezza. Solo una tenuta dell’area dei $250 ed un consolidamento sopra $275 restituirebbe al titolo un impostazione costruttiva.

FUNDAMENTALS IN FOCUS

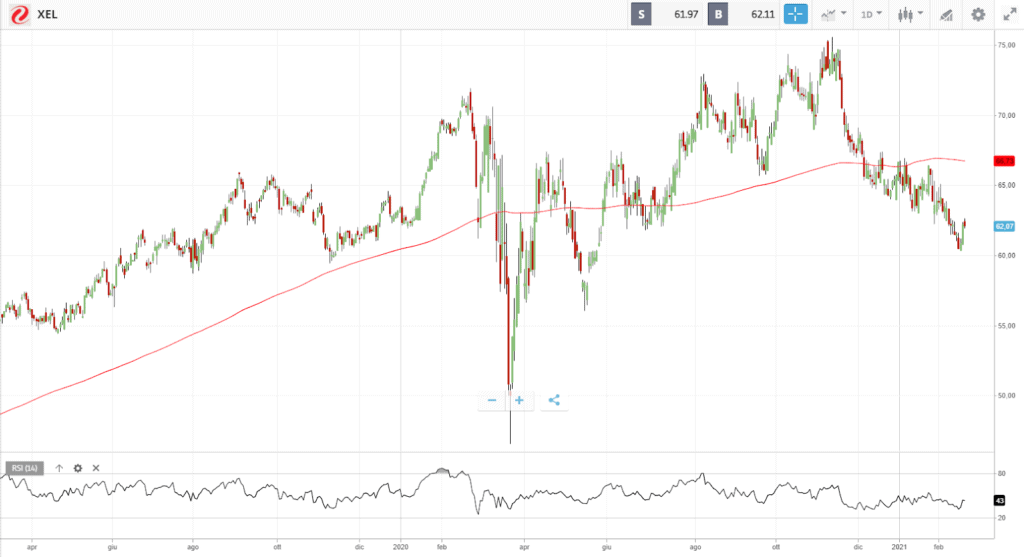

Xcel Energy: titolo anticiclico, valutazione economica e dividend yield solido

Pur essendo il mese di Febbraio storicamente il più complesso per l’S&P500, l’inizio di anno è stato positivo per gli indici azionari, in scia ad un rialzo che negli ultimi dodici mesi è stato nell’ordine del 75% e da Novembre è stato superiore al 20%.

Ciononostante, la sottoperformance di alcuni settori, il tecnologico in primis, sta spingendo molti investitori a domandarsi quale potrebbe essere la futura evoluzione dei mercati nelle prossime settimane. In questo senso, investitori più avversi al rischio potrebbero ritenere opportuno ruotare parte della loro esposizione azionaria verso settori più difensivi, come quello delle utilities. Nel complesso le utilities offrono una migliore diversificazione nelle fasi più laterali dei mercati.

In questo senso, Xcel Energy è società che opera nel settore dell’energia elettrica, serve 3,7 milioni di clienti nell’elettricità e 2,1 milioni di clienti nel comparto del gas naturale in otto stati, principalmente negli Stati Uniti. La società è anche uno dei maggiori fornitori di energie rinnovabili negli Stati Uniti, con il 30% circa dei ricavi da fonti energetiche alternative generati nel 2019.

Le energie alternative presentano opportunità sia in chiave difensiva che di crescita, essendo un settore ad alto potenziale di crescita, ma al contempo offrendo rendimenti e protezione dalle correzioni, come accade per i titoli del settore.

La società è uno dei principali fornitori di energia pulita del paese e sta rapidamente crescendo nel business dell’energia alternativa, con l’obiettivo di essere “carbon-free” all’80% entro il 2030 e al 100% entro il 2050.

Nell’ultima reporting season Xcel ha riportato ricavi in crescita su base annua, nel settore elettrico, ma ha deluso le attese degli analisti sotto il profilo dell’utile per azione, principalmente per un aumento inatteso dei costi operativi. Nel complesso, il management ha riaffermato la guidance prevista per il 2021. La società prevede di generare una crescita annuale dell’utile per azione nel range del 5-7%, con un aumento annuale del dividendo nell’ordine del 5-7%, con un payout ratio del 60-70%.

Nel complesso, XEL è un titolo da tenere sotto osservazione in previsioni di potenziali correzioni degli indici azionari o, alternativamente, anche solo per operare delle scelte di asset allocation tattica. L’aspetto positivo del titolo è la sua valutazione relativamente contenuta, intorno a venti volte l’utile 2021, un dividend yield vicino al 2,8% ed un Beta pari a 0,3, che spiega la natura difensiva del titolo.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea