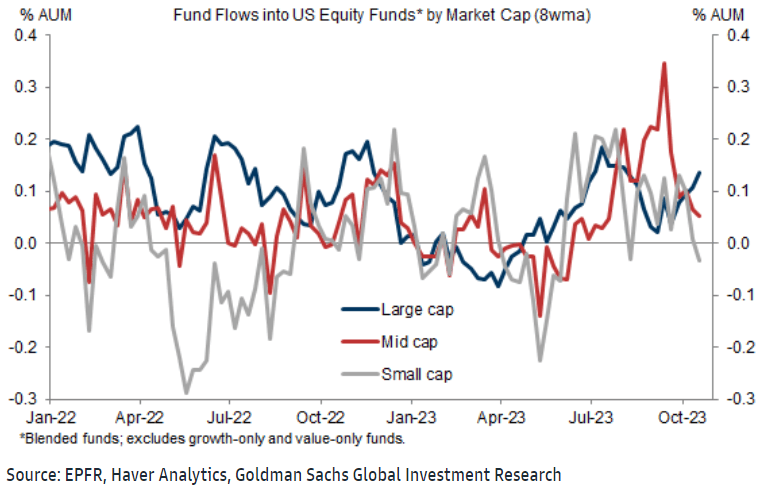

La scorsa settimana si è rivelata difficile per le azioni, con perdite registrate anche nell’ultima seduta di venerdì. Il Dow Jones ha subito la terza contrazione giornaliera consecutiva, mentre lo S&P 500 e il Nasdaq 100 hanno registrato la quarta flessione consecutiva, influenzati dall’incremento dei rendimenti del Tesoro e dalle preoccupazioni geopolitiche. A contribuire all’atmosfera cupa di Wall Street sono stati anche i dati sulle vendite al dettaglio, superiori alle previsioni, insieme ai vari commenti della Federal Reserve. Il presidente della Fed, Powell, ha dichiarato che i tassi di interesse rimarranno elevati per un periodo più lungo, esercitando una pressione al rialzo sui rendimenti. Nel frattempo, i timori di un’escalation in Medio Oriente hanno portato il petrolio WTI oltre i 90 dollari al barile e hanno spinto i prezzi dell’oro vicino ai 2.000 dollari. Il rendimento del titolo del Tesoro a 10 anni ha superato giovedì il 5%, per la prima volta in 16 anni, aumentando la difficoltà del mercato azionario. In questo contesto, i flussi verso i fondi azionari statunitensi a media capitalizzazione hanno iniziato a vacillare dopo un periodo di afflussi più consistenti, mentre i flussi verso i fondi large cap sono aumentati in media, rimarcando di fatto la loro natura maggiormente difensiva del contesto. In generale, gli investitori si stanno preparando ad affrontare un ambiente di mercato sempre più incerto, caratterizzato da una maggiore volatilità e da un aumento dei rischi geopolitici. Tuttavia, nonostante le difficoltà attuali, prevale ancora l’ottimismo sulle prospettive a lungo termine del mercato azionario.

Nella settima, a parte la geopolitica, l’attenzione si focalizzerà sui mercati statunitensi in relazione ai PMI flash di ottobre, che saranno pubblicati martedì, e sulla pubblicazione del PIL flash del terzo trimestre, attesa per giovedì. Le previsioni suggeriscono per un graduale rallentamento della crescita dell’attività nel settore dei servizi, mentre eventuali ulteriori aumenti dell’indice manifatturiero rimarranno probabilmente modesti per il momento. Per quanto riguarda il PIL, si prevede che l’economia statunitense abbia registrato un tasso di crescita annuale del 4,2% nel terzo trimestre, segnando un’accelerazione rispetto alla crescita del 2,1% registrata nel trimestre precedente, in parte grazie alla solida spesa dei consumatori e all’aumento degli investimenti privati.

Nel frattempo, il calendario degli utili è pronto per una raffica di attività con i principali attori come Alphabet, Microsoft, Meta, Amazon, Visa, Mastercard, Chevron e Coca-Cola (per citarne alcuni), tra coloro che pubblicheranno i loro rapporti.

A livello internazionale, le decisioni sui tassi di interesse delle banche centrali avranno un impatto significativo, con annunci previsti dalla Banca Centrale Europea, dalla Banca del Canada e dalla Banca Centrale della Repubblica di Turchia. La BCE è prevista mantenere i tassi di interesse invariati, segnando una pausa nella sua campagna di inasprimento dopo dieci rialzi consecutivi. L’attenzione si concentra ora sulla velocità di trasmissione della politica monetaria per prevedere le future mosse della BCE. I dati sull’indagine sui prestiti bancari attesi per martedì contribuiranno alla discussione fornendo informazioni aggiornate sulle variazioni degli standard di prestito e sulla domanda di credito. Sul fronte macroeconomico, si prevede un calo della fiducia dei consumatori nell’Eurozona a causa delle crescenti preoccupazioni sull’inflazione, amplificate dall’incremento dei prezzi del petrolio e dal conflitto in corso in Medio Oriente. Inoltre, sono previsti i PMI flash relativi ai settori dei servizi e manifatturiero in Australia, Giappone, Francia, Germania, area euro e Regno Unito. Trimestrali che anche in Europa saranno al centro dell’attenzione con le pubblicazioni in Italia dei numeri per Unicredit, Eni, Moncler, Campari, Mediobanca e Italgas per citarne alcuni.

In Cina, oggi inizia il festival dello shopping del Single Day sulle principali piattaforme di e-commerce, che si protrarrà per circa tre settimane, fino all’11 novembre, fornendo un’importante misura dello stato di salute dei consumatori di Pechino. Tutto questo mentre proprio l’Hang Seng scambia sui minimi da novembre 2022.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.