Giornata volatile sui mercati finanziari. Mentre le Piazze Europee sono crollate, sulla scia dell’attacco in Ucraina e delle possibili sanzioni, Wall Street inverte la tendenza andando a chiudere in forte territorio positivo. Europa che parla fermezza politica, ma in realtà mostra soprattutto allarme sulle ripercussioni inflazionistiche che una guerra di sanzioni contro la Russia possa generare alla propria fragile economia (troppo dipendente). L’America, d’altra parte, sempre di più rimarca il non intervento militare in Ucraina e soprattutto una maggiore gestione petrolifera, con la Casa Bianca in contatto con i produttori di petrolio per garantire l’approvvigionamento energetico globale. Ognuno quindi che vede il proprio orticello, l’Europa la propria economia e l’America il petrolio e le vite dei propri soldati. Difficile ipotizzare, in una situazione di invasione russa circoscritta, maggiori correzioni dei mercati, essendo le attuali sanzioni meno forti rispetto a quelle inizialmente ipotizzate.

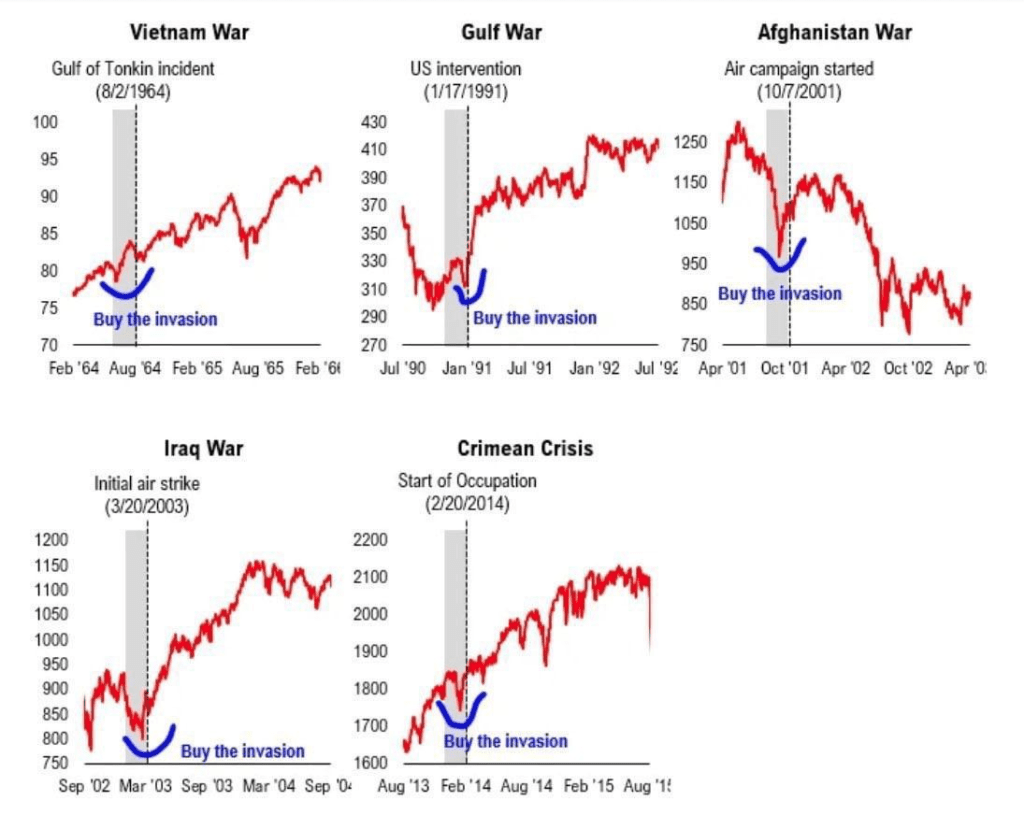

Storicamente parlando inoltre osserviamo a maggiori vendite nei giorni precedenti un attacco militare e a riacquisti post invasione. Possiamo infatti osservarli nella guerra in Vietnam del 1964, nella guerra del Golfo del 1991, così come in Afghanistan, Iraq e Crimea.

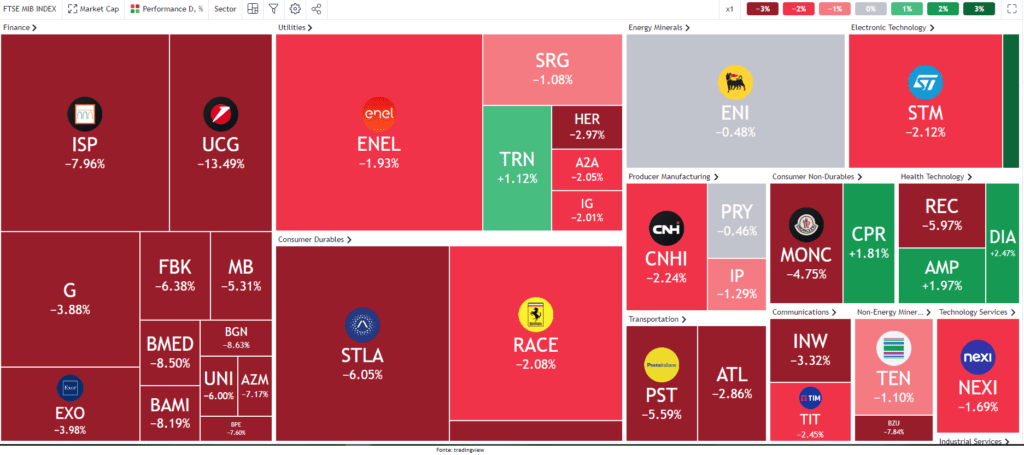

La seduta europea è stata caratterizzata dalla paura, con vendite di titoli rischiosi e acquisti di beni rifugio, con i rendimenti obbligazionari quindi in calo – in particolare sui titoli governativi a 10 anni con il Bund Tedesco che è sceso del 31%, l’OAT francese -9% e il BTP italiano del 6%. Le paure, più per un escalation militare, con il rischio di una terza guerra mondiale, sono state rivolte ai rischi di nuove sanzioni verso la Russia e sugli effetti – principalmente inflazionistici – che queste possono generare. Il Dax in apertura aveva perfino registrato un -4.6%, un calo che non annotava dal 18 marzo 2020 (prima ondata del Covid-19). Tra i principali settori maggiormente colpiti quello bancario, automobilistico e edilizio.

Piazze finanziarie europee che hanno chiuso in calo, con il FTSE MIB che registra la maggiore correzione -4.14%. A pesare sul listino di Milano la forte legame con la Russia e il peso del settore bancario, con Unicredit che ha ceduto il 13% e Intesa il 7%

Seduta americana che approfitta di una maggiore schiarita sul tema sanzioni, grazie alle parole del suo Presidente Joe Biden, con Wall Street che costantemente recupera il terreno perso e andando a chiudere in territorio positivo. Nasdaq in particolare protagonista del rally, con il comparto tecnologico principalmente acquistato sulla scia di un percorso di rialzi della FED meno falco, al fine di non compromettere la crescita economica, meglio evitare una stagflazione! L’ETF tecnologico XLK ha ieri registrato un rialzo del 3.42%. Trimestrali che finalmente ritornano protagoniste, o meglio coprotagoniste, sui mercati sui mercati con Moderna che ieri è salita 15%.

In un contesto volatile si invita in particolare a diversificare il proprio portafoglio, non solo settorialmente ma anche geograficamente, e utilizzare le materie prime come copertura dai rischi geopolitici.

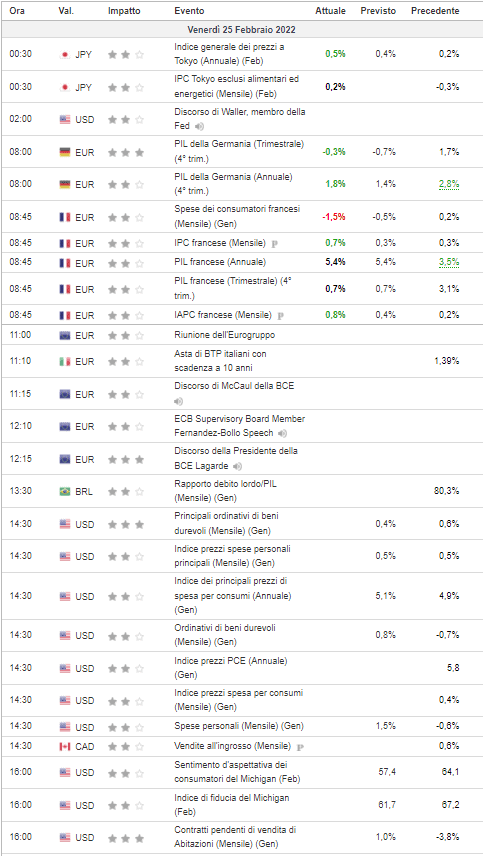

Calendario Macroeconomico mentre l’invasione russa dell’Ucraina continua, l’incertezza del mercato rimane alta e la trasparenza bassa. I mercati cercano aggiornamenti in tempo reale nella massa di notizie, mentre gli annunci ufficiali ci confermano l’entità dell’avanzata russa.

La guerra ha implicazioni di politica monetaria per molte banche centrali e oggi il presidente della BCE Lagarde si unirà alla conferenza stampa dopo la riunione dell’Eurogruppo alle 12:15.

In termini di dati economici, i dati flash sull’inflazione sono stati pubblicati in Francia, con il dato in crescita +5.4% a/a, tuttavia come da aspettative. Attenzione anche ai dati sui consumi privati statunitensi per gennaio.

Infine, la Riunione dell’Eurogruppo è attesa per le 11:00

In tema trimestrali sono oggi attese in particolare le pubblicazioni Footlocker, Sempra

In Europa: Evraz, Pearson, Amadeus, BASF, IAG, Rightmove, SEB, Swiss Re, Holcim, Jupiter

Criptovalute: La salita dei mercati azionari americani, e soprattutto del tecnologico, spingono al rialzo anche il mondo delle critpo, con la capitalizzazione che sale del 8.42% nell’ultimo giorno.

Mondo delle criptovalute che sembra essersi schierato a favore dell’Ucraina. Dopo il tweet di Buterin, co-fondatore di Ethereum, si osserva come le donazioni di Bitcoin per l’esercito ucraino hanno superato il milione di dollari, donazioni che sono salite oltre $ 300.000 dopo l’invasione. Tuttavia, tali risorse potrebbero essere restituite. Infatti, Patreon, start-up il cui sito consente donazioni di denaro a individui e gruppi, ha dichiarato giovedì di aver sospeso la campagna di raccolta fondi di Come Back Alive poiché non sono consentite campagne di raccolta coinvolte sulla violenza o nell’acquisto di equipaggiamento militare, indipendentemente dalla loro causa.

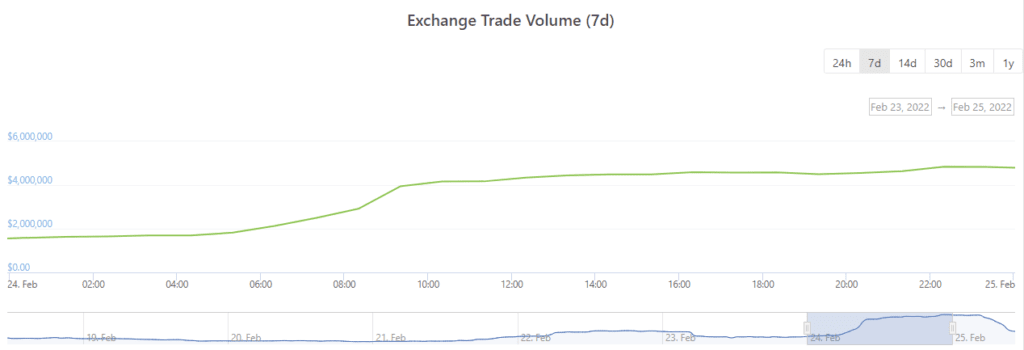

Nel web, inoltre, sempre di più si parla, sebbene sia notevolmente prematuro (ma potrebbe generare un effetto rumors) se la Russia, in caso di rimozione dal circuito SWIFT, possa valutare una maggiore adozione di pagamenti mediante criptovalute. Intanto il volume degli scambi sul principale Exchange ucraino Kuma, stando ai dati di CoinGecko, avrebbe raddoppiato il volume degli scambi dall’invasione russa (sebbene nelle ultime ore abbia visto una correzione), passando da $1.579.957 di inizio giornata ai $4.831.730 di fine giornata, ovvero con un +205%.

Intanto anche il Messico guarda con interesse al Bitcoin. La senatrice messicana, Indira Kempis, ha in programma infatti di presentare una bozza di legge per legalizzare Bitcoin nel paese. Bozza che tuttavia non è da confondere con l’attuale sistema di El Salvador.