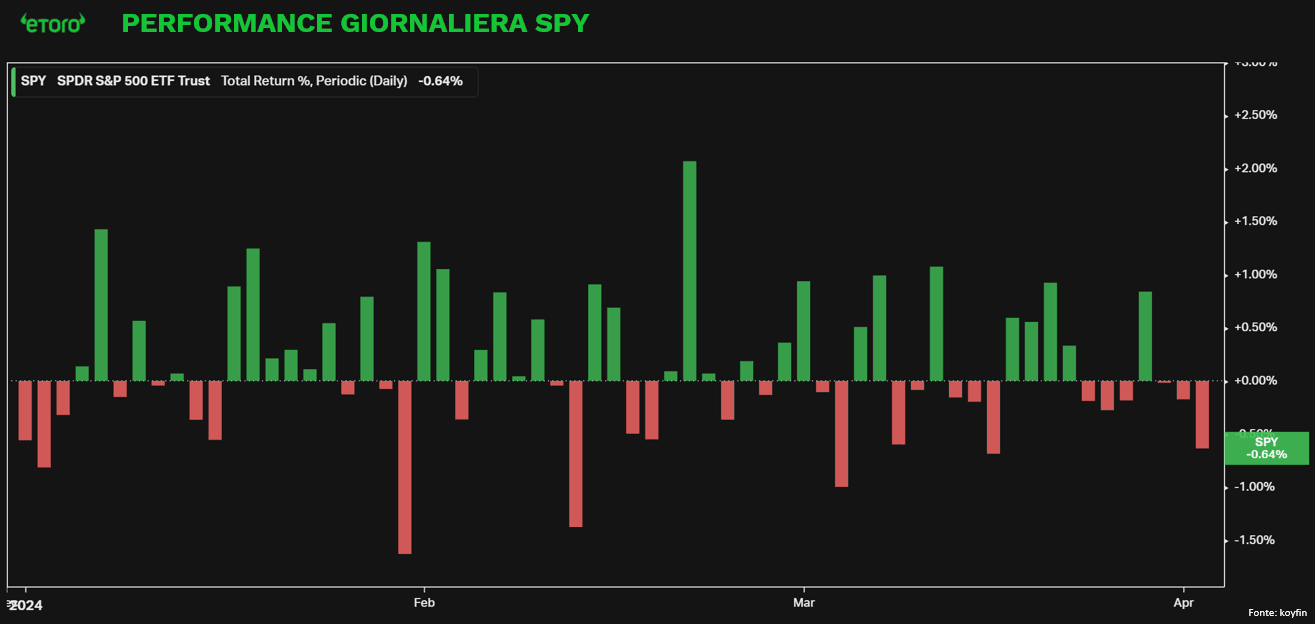

La pausa pasquale ha temporaneamente frenato l’entusiasmo che animava i mercati, similmente a un intervallo durante una partita di basket, con i prezzi a Wall Street, misurati dall’ETF SPY, che hanno registrato una diminuzione per la terza sessione consecutiva. Questo andamento non rappresenta una novità assoluta, poiché una sequenza di tre sessioni consecutive in calo si è già verificata tre volte quest’anno, segnatamente all’inizio dell’anno e verso la fine di marzo. Non si è ancora invece presentata l’occasione di una sequenza di quattro sessioni in calo, mantenendo quindi alta l’attenzione sulle dinamiche della sessione odierna.

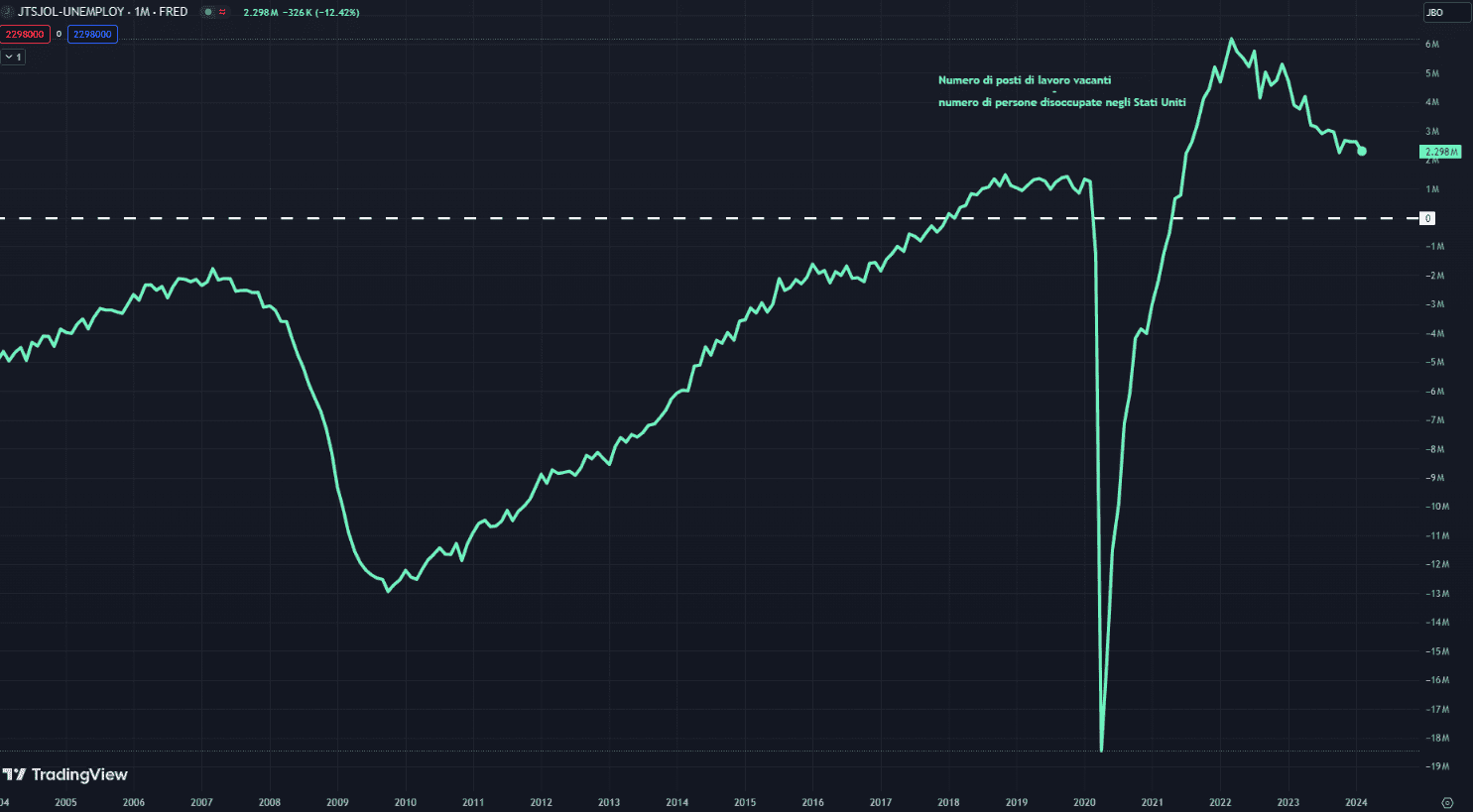

Il recente cambio di narrativa sui mercati, secondo cui le “buone notizie sono cattive notizie”, trova sostegno in una serie di dati macroeconomici statunitensi particolarmente positivi, spaziando dall’ISM manifatturiero agli ultimi dati sul mercato del lavoro, in attesa del report sui NonFarm Payrolls di venerdì. Questa situazione pone al centro del dibattito la questione se sia più vantaggiosa una crescita economica robusta o il sostegno della Federal Reserve. Gli ultimi dati economici rivelano infatti una forte economia statunitense, che ha rappresentato un pilastro di sostegno cruciale per il mercato azionario. Ad esempio, l’indice dei responsabili degli acquisti, pubblicato lunedì, ha evidenziato una sorprendente espansione del settore manifatturiero americano, la prima dal settembre 2022. Anche i dati JOLTS relativi alle offerte di lavoro negli USA a febbraio hanno superato le aspettative, registrando un aumento inaspettato che mostra un mercato del lavoro più resiliente di quanto previsto. Parimenti, gli ordini industriali di febbraio hanno mostrato una crescita superiore alle attese. Questi segnali di una prospettiva economica più rosea potrebbero ridurre la pressione sulla Fed per procedere con ulteriori tagli dei tassi, che finora hanno giocato un ruolo chiave nel sostenere il rally dei mercati. A tale contesto, si aggiungono inoltre le possibili nuove pressioni inflazionistiche derivanti dalle materie prime. Il petrolio, ad esempio, ha mantenuto alti i suoi guadagni, con il Brent che è stato scambiato vicino ai 90 dollari al barile, raggiungendo il livello più alto da ottobre. D’altra parte, le pressioni sul gas sono diminuite, con il contratto TTF che ha registrato un calo dall’inizio dell’anno.

In questa spirale di dubbi i commenti dei funzionari della Fed non generano certezze. Dopo i recenti commenti falco degli ultimi giorni di vari membri del FOMC, ieri Mary Daly, presidente della Fed di San Francisco, ha definito tre riduzioni dei tassi da 25 punti base nel 2024 come una stima di base plausibile, sottolineando però l’assenza di una pressione immediata per abbassare i tassi, data la robustezza dell’economia attuale. Daly ha anche osservato che la Fed potrebbe optare per meno tagli qualora l’inflazione risultasse più persistente del previsto, o per ulteriori riduzioni se il calo dei prezzi dovesse accelerare. Similmente, Loretta Mester, presidente della Fed di Cleveland, ha concordato sulla probabilità di tre tagli dei tassi nel 2024, pur ammettendo le difficoltà nel predeterminare la necessità di una loro riduzione.

Nonostante la prospettiva di un minor numero di tagli ai tassi di interesse, la continua crescita economica e il rafforzamento del settore manifatturiero sono considerati elementi fondamentali per il sostegno agli utili aziendali e per mantenere l’espansione del mercato azionario. Il dibattito in corso e le relative incertezze non sembrano, al momento, in grado di arrestare l’impulso positivo che caratterizza i mercati azionari. Anzi, potrebbero contribuire a temperare l’entusiasmo eccessivo che ha contraddistinto un anno segnato da un’elevata avidità e da un approccio contrarian troppo ottimista.

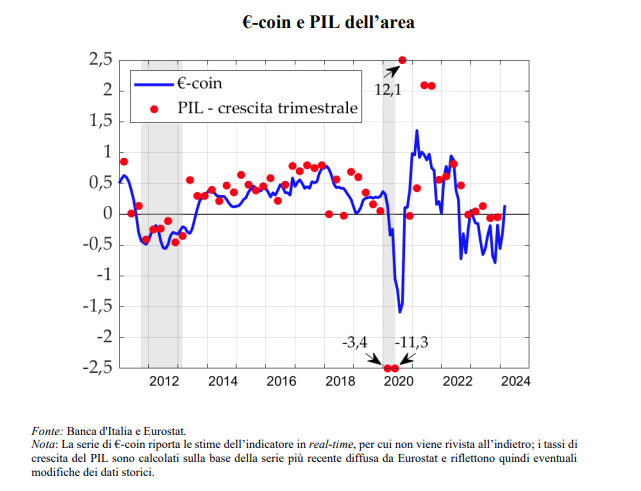

Parallelamente, in Europa, le proiezioni recenti fornite dal modello nowcast EuroCOIN della Banca d’Italia, che valuta la crescita trimestrale nell’area dell’euro, hanno registrato un incremento significativo nel mese di marzo, segnando un ritorno in territorio positivo per la prima volta da febbraio 2023. Questo sviluppo induce a riflettere sulla tempistica e sull’intensità dei possibili tagli dei tassi dopo giugno, inserendosi nel contesto di un dibattito economico globale che pondera il bilanciamento tra stimoli monetari e solidità della crescita economica.

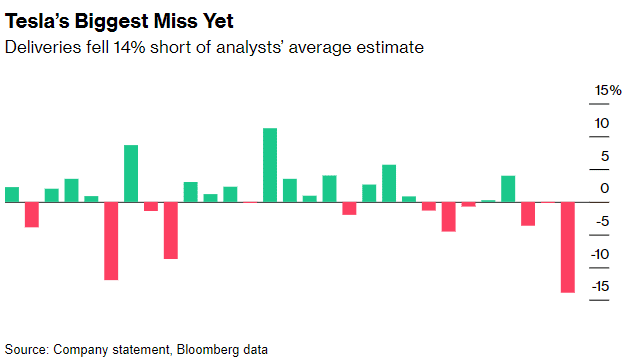

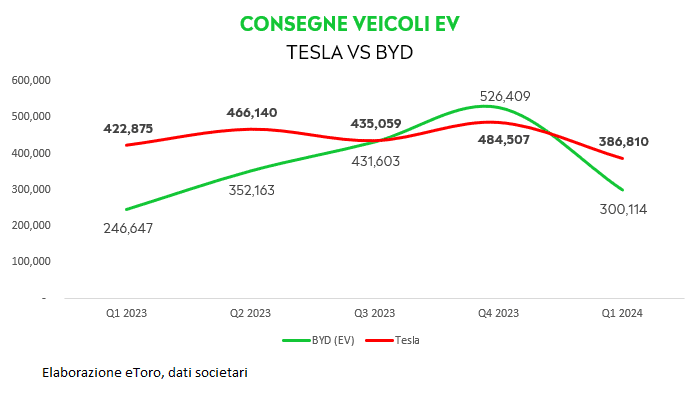

Chi invece ha riportato di soffrire gli alti tassi d’interesse (e non solo, direi) è Tesla. Elon Musk, a fine gennaio, ha segnalato che la crescita dell’azienda sarà “notevolmente inferiore quest’anno”, attribuendo questa prospettiva all’incremento dei tassi di interesse che ha reso le auto Tesla meno accessibili per una vasta gamma di consumatori. Nonostante i tentativi di stimolare le vendite attraverso la riduzione dei prezzi, Tesla non è riuscita a raggiungere i volumi di vendita previsti nell’ultimo trimestre. La casa automobilistica ha consegnato solo 386.810 veicoli nei primi tre mesi dell’anno, non raggiungendo le stime medie di Bloomberg e segnando la discrepanza più significativa mai registrata nei dati degli ultimi sette anni.

In aggiunta alle sfide poste dai tassi d’interesse, Tesla ha dovuto gestire diverse interruzioni operative, incluse complicazioni legate a ritardi nelle spedizioni attraverso il Mar Rosso e un sospetto incendio doloso che ha impattato la produzione in Germania. Nonostante questi ostacoli, Tesla è riuscita a riconquistare il titolo di azienda leader mondiale nelle vendite di veicoli elettrici, superando la cinese BYD Co. Nel primo trimestre, BYD ha consegnato 300.114 veicoli elettrici a batteria a livello globale. Quando si includono gli ibridi plug-in, la società ha venduto 626.263 veicoli. Una vittoria di Pirro.

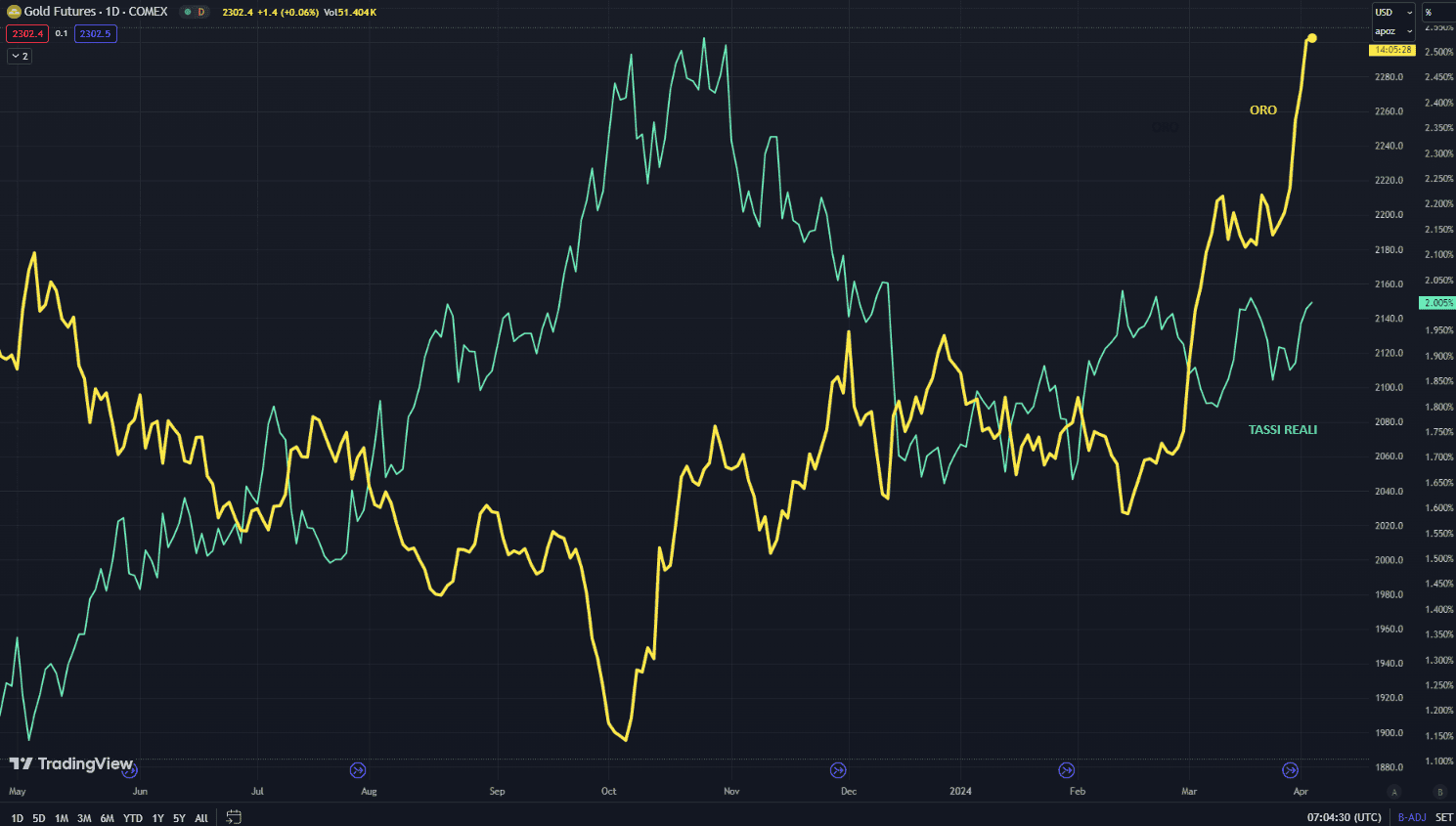

In tale periodo invece l’oro emerge come un chiaro beneficiario, resistendo alle pressioni contrarie legate agli aumenti del tasso d’interesse reale, al rafforzamento del dollaro e alle vendite nei flussi dei fondi ETF. Il metallo prezioso ha registrato una performance eccezionale, segnando 40 sedute di crescita da inizio anno e raggiungendo nuovi massimi storici, senza mostrare segni di rallentamento neanche di fronte a un livello di ipercomprato.

Questo trend di crescita dell’oro viene tuttavia sostenuto da vari fattori. Le tensioni geopolitiche e l’aumento della domanda da parte delle banche centrali hanno giocato un ruolo chiave nel compensare l’effetto di un dollaro forte e la prospettiva di tassi d’interesse statunitensi elevati per un periodo prolungato. Queste dinamiche hanno favorito l’oro non solo come bene rifugio tradizionale, ma anche come investimento attrattivo per gli investitori individuali alla ricerca di sicurezza in tempi di incertezza.