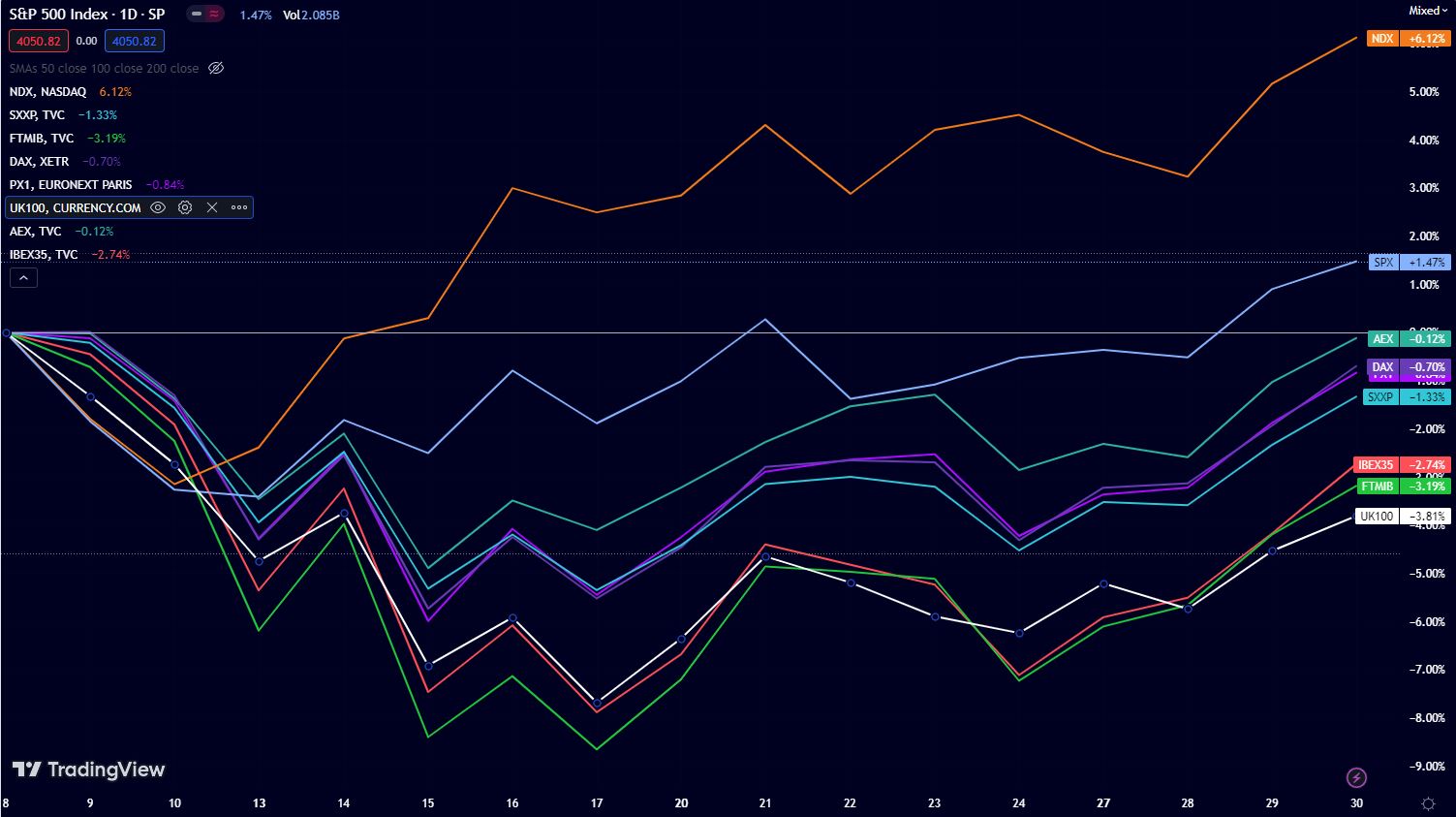

Le preoccupazioni sul sistema bancario lasciano nuovamente il palcoscenico al dibattito sui tassi d’interesse e sull’economia. Le risposte politiche hanno contribuito a ripristinare un po’ di fiducia, mentre i legislatori stanno valutando ulteriori proposte per rafforzare la stabilità. Secondo quanto riportato giovedì, una di queste proposte potrebbe essere rappresentata da nuovi requisiti per le banche più piccole, che potrebbero includere livelli di capitale e di liquidità più elevati, nonché stress test regolari, nel tentativo di limitare sfide future simili a quelle sperimentate nei fallimenti di SVB e Signature Bank. In Europa, i recenti commenti della Schnabel (Bce) hanno rimarcato la stabilità degli istituti finanziari europei, i quali non hanno annotato una perdita di depositi nonostante le recenti preoccupazioni per la stabilità finanziaria. Se è vero che la crisi è nata oltreoceano, l’Europa rimarca nuovamente le proprie fragilità. Dallo scoppio delle crisi bancarie, tra i principali indici americani ed europei, solamente quelli a stelle e strisce scambiano in territorio positivo, con il Nasdaq a riportare uno straordinario +6% (+17% da inizio anno) e Londra e Milano quali fanalini di coda.

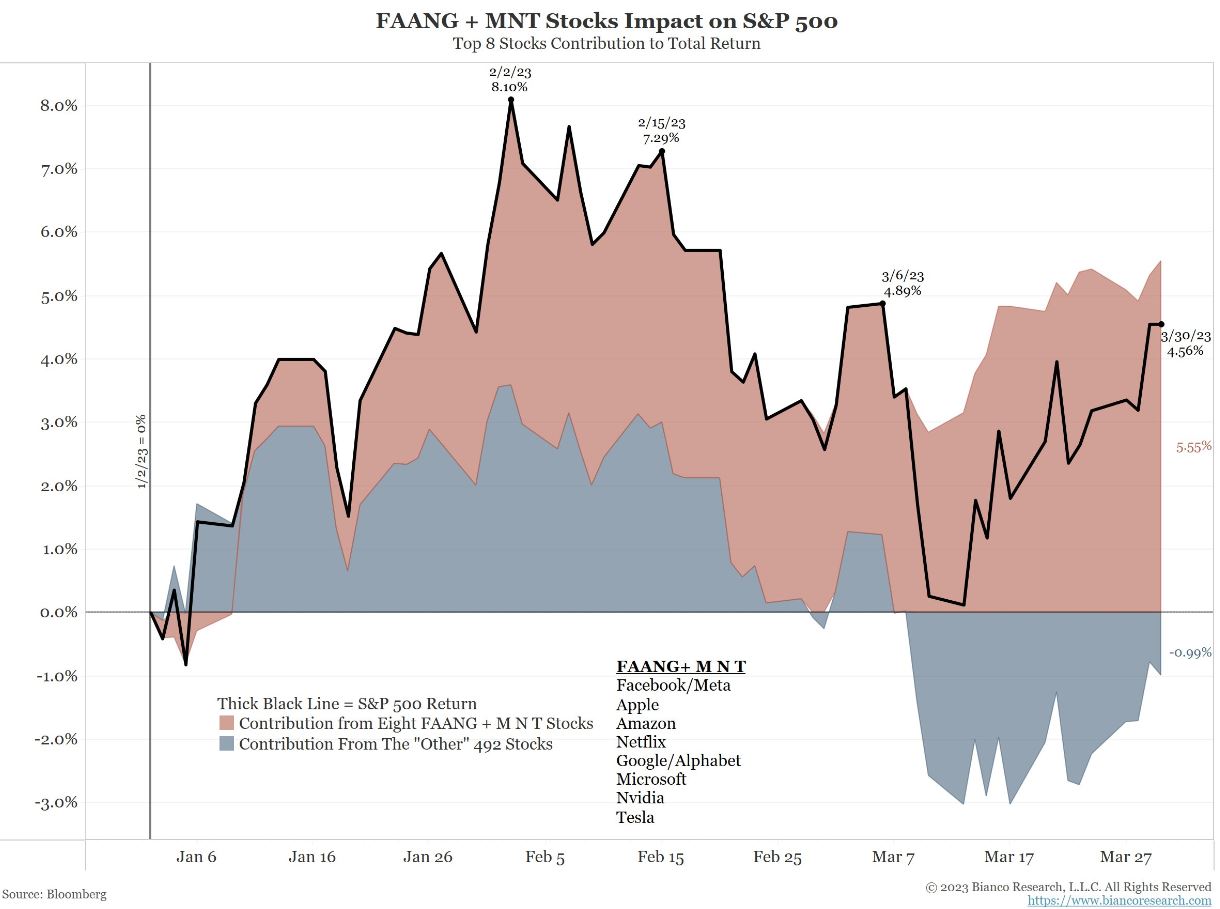

Se è vero come il Nasdaq 100 cataloga i maggiori guadagni da inizio anno tra i principali listini mondiali è altrettanto vero come il supporto azionario all’interno dello S&P 500 non sia stato uniforme ma sostenuto esclusivamente dalle Big Tech (principali assenti dello scorso anno). Infatti, escludendo i principali 8 titoli tecnologici (Meta, Apple, Amazon, Netflix, Alphabet, Microsoft, Nvidia e Tesla) il rendimento degli altri 492 titoli all’interno del principale indice americano è stato negativo (-0,99%), segno di una mancanza di uniformità e divergenza, con la necessità ad una maggiore attenzione sull’ottimismo dei mercati.

Intanto la liquidità immessa dalla Fed a supporto della turbolenza bancaria registra inversioni, con il bilancio della Fed che dopo tre settimane consecutive di rialzi registra un’inversione.

Anche i Discount-window loans scendono per la seconda settimana consecutiva a $88,2 miliardi, suggerendo che i rischi più acuti potrebbero essere per ora contenuti.

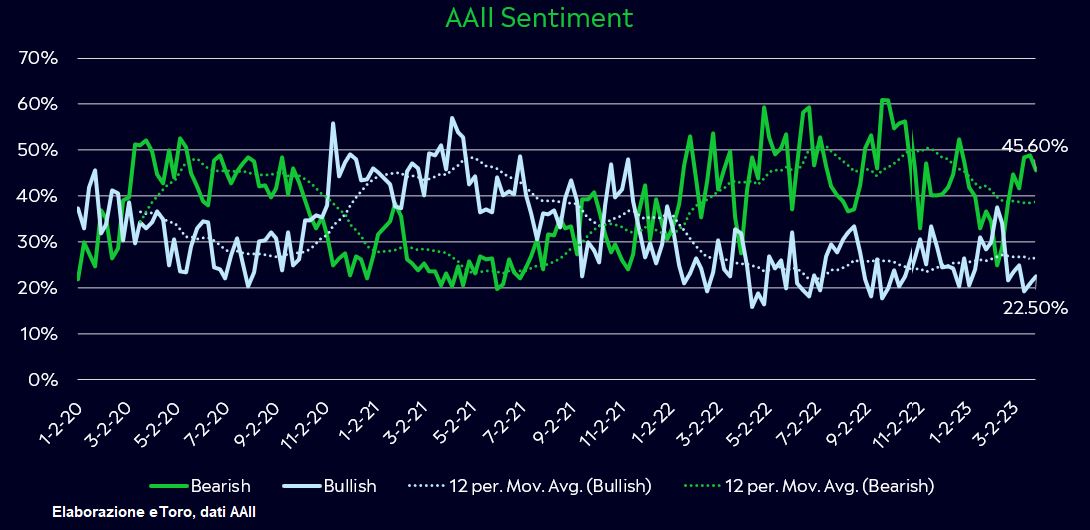

In tale scenario torna a crescere il sentiment degli investitori retail americani, sebbene ancora in minoranza e con il sentiment rialzista che stanzia ad un livello basso per la sesta settimana consecutiva e per la 46esima volta nelle ultime 65 settimane.

Nonostante una chiusura positiva dei listini azionari, le notizie macroeconomiche statunitensi di ieri sono state prevalentemente negative per il mercato azionario, con le richieste settimanali di disoccupazione aumentate più del previsto e il PIL del quarto trimestre rivisto al ribasso. Inoltre, i commenti provenienti dai membri della Fed non hanno di certo agevolato la situazione. Il presidente della Fed di Minneapolis, Kashkari, ha dichiarato che “la parte dell’economia legata ai servizi non è ancora rallentata e la crescita dei salari è ancora più rapida di quella coerente con il nostro obiettivo di inflazione del 2%. Questo mi dice che la Fed ha ancora del lavoro da fare per riportare in equilibrio la parte dei servizi dell’economia”. Inoltre, il Presidente della Fed di Boston Collins ha dichiarato che “l’inflazione rimane troppo alta e gli indicatori recenti rafforzano la mia opinione che c’è ancora molto lavoro da fare per riportare l’inflazione all’obiettivo del 2% associato alla stabilità dei prezzi”. Commenti che rimarcano una lotta all’inflazione che ancora difficilmente può dirsi conclusa.

Inflazione che ieri è stata protagonista in positivo in Europa, con le letture spagnole e tedesche, e che oggi prosegue con i dati italiani, francesi ed europei. Le letture preliminari rilasciate per Germania e Spagna indicano un raffreddamento dell’inflazione complessiva al 6,7% annuo, inferiore alle stime iniziali, ma con un’inflazione core vischiosa e ancora su valori elevati. Detto questo, è probabile che la BCE possa restare concentrata principalmente sull’inflazione di fondo, la quale probabilmente è rimasta elevata anche in Europa.

Negli Stati Uniti in giornata saranno pubblicati i dati relativi alle spese per i consumi privati di febbraio. Il consenso prevede che l’inflazione core PCE si attesti a +0,4% m/m.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.