Nella giornata clou della settimana, con protagonisti gli interventi da parte del presidente della Bce Christine Lagarde e della Fed Jerome Powell i mercati sembrano aver giocato di anticipo. Anche perché non molto di nuovo è stato loro offerto. Durante il discorso della Lagarde i listini hanno registrato decise correzioni, anche fino a un punto percentuale, per poi invertire la rotta.

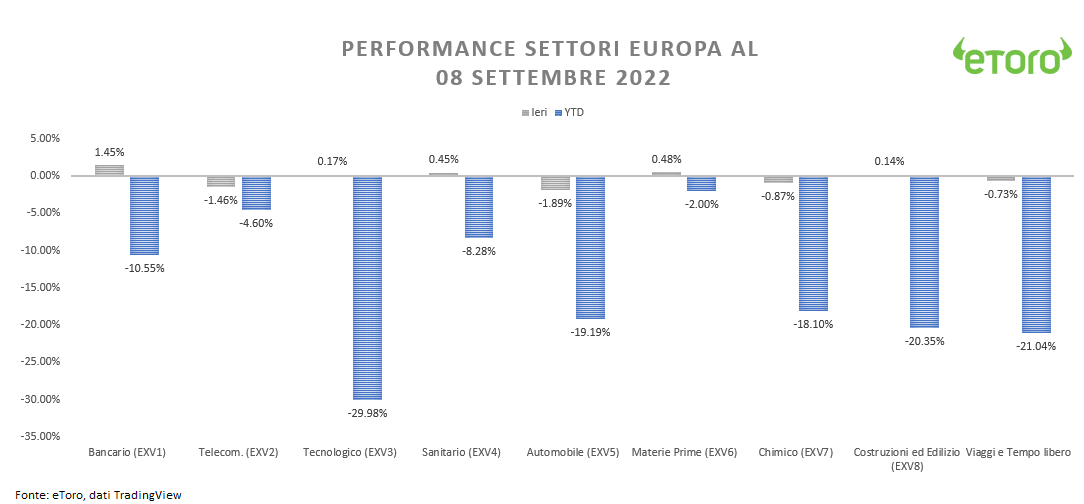

In Europa maglia rosa per Piazza Affari, che chiude la seduta in rialzo dello 0,88%, mentre Francoforte resta invariata a -0.09%. A trainare il listino milanese la sua maggiore esposizione sul settore bancario, vero protagonista della giornata europea, in grado di far deviare l’attenzione dai cali del settore delle comunicazioni e soprattutto automobilistico.

Rally bancario innescato dalla decisione di Francoforte di abbandonare l’epoca delle mancate remunerazioni sui depositi bancari presso la Bce, lasciando perfino inalterate le condizioni di finanziamento presenti (Tltro). Insomma, un bel regalo gradito a cui in Italia Unicredit risponde con un deciso +6,02% e guidando i rialzi bancari italiani.

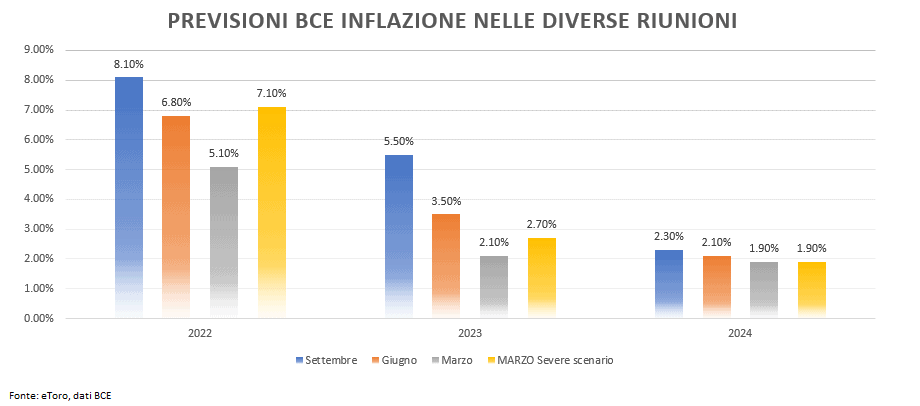

Nel dettaglio la Bce ha rivisto al rialzo i tassi di interesse di 75pb, annotando pertanto il più grande rialzo della sua storia. Decisione presa all’unanimità, sebbene con visione diverse. Nel suo comunicato debutta l’aggettivo significativamente, utilizzato per accompagnare la revisione al rialzo delle proiezioni sull’inflazione. Proiezioni a riguardo che vengono quindi essere nuovamente riviste al 8,1% nel 2022, 5,5% nel 2023 e 2,3% nel 2024 rispetto alle stesse previsioni di giugno del 6,8%, 3,5% e 2,1% nei rispettivi anni.

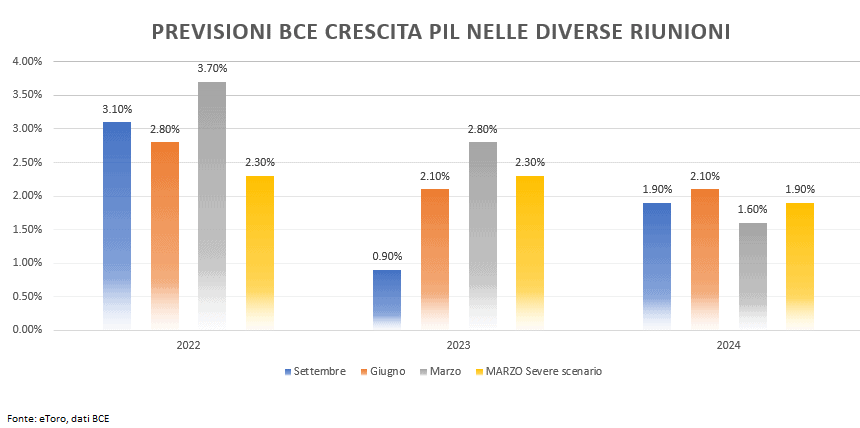

Sul versante della crescita la Bce non si aspetta l’entrata in recessione, ma “solamente” un deciso rallentamento, o meglio “ristagnare nel prosieguo dell’anno e nel primo trimestre del 2023”. Crescita che, a differenza dell’inflazione nel 2022, dovrebbe mantenersi perfino al di sopra delle peggiori previsioni riportate nella riunione di marzo, sebbene ciò non si possa dire per il 2023.

Monito, infine, verso i Paesi dell’UE invitando a valutare come le misure di sostegno di bilancio, volte ad attutire l’impatto dei rincari dell’energia, dovrebbero essere temporanee e indirizzate alle famiglie e imprese più vulnerabili in modo da limitare il rischio di alimentare pressioni inflazionistiche, migliorare l’efficienza della spesa pubblica e preservare la sostenibilità del debito. Le politiche strutturali dovrebbero essere mirate a innalzare il potenziale di crescita dell’area dell’euro e rafforzarne la capacità di tenuta. La domanda, tuttavia, è se effettivamente i governi, alle prese con i forti cali di fiducia innescate dall’inflazione possano recepire effettivamente il monito. Probabilmente no e la domanda è quale sarà il peso di tale variabile negli scenari della Bce.

Sul fronte Fed Powell ha ribadito la lotta senza sosta all’inflazione, generando quindi un maggior convincimento dei mercati al rialzo di 75 pb nella prossima riunione di settembre. Probabilità che infatti sono passate dal 57% di una settimana fa all’85% odierne. I listini, provenienti dal rally del 2% di ieri, hanno oscillato tra guadagni e perdite per chiudere in leggero guadagno. Il VIX è sceso per il secondo giorno consecutivo, sostenendo il rialzo dei titoli azionari. Combinazioni di performance relativamente rare con bancario, sanitario e materiali in deciso rialzo, mentre i servizi di comunicazione, i beni di consumo e le utilities in negativo.

Giornata con l’attenzione rivolta ancora in Europa, con la riunione dei ministri dell’energia dell’UE, con conferenza stampa prevista per le 14:30 CET, in cui il tema resta la discussione sul tetto ai prezzi, extraprofitti e linee di credito d’emergenza, come possibili misure per affrontare la crescente crisi energetica europea. Intanto il gas TTF è ieri tornato a salire, scambiando sopra i 220 euro/MWh, ma con i futures intraday che scambiano in calo. Volatilità che potrebbe essere padrona del mercato.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.