Si è chiusa una settimana scarsamente direzionale sulle piazze azionarie. Tuttavia, tutti i principali indici azionari americani hanno chiuso sui massimi storici ed anche il Russel 2000, il principale indice sulle small cap americane, è a pochi punti dai massimi storici di Febbraio di quest’anno. Più lontana l’Europa, con il GER30 che è a circa 400 punti dai massimi di Febbraio e con l’economia del vecchio continente che, nel complesso, continua a mostrare una minore capacità di recupero dalla recessione in corso.

Nella settimana che si apre l’Unione Europea sarà a centro dell’attenzione. In primo luogo, tra il 10 e l’11 Dicembre sarà la volta del Consiglio Europeo, l’ultimo della presidenza di turno tedesca, in cui il Recovery Fund sarà il principale argomento, con le resistenze di Polonia e Ungheria, che nei giorni scorsi hanno avanzato l’ipotesi di un veto sul programma da 750 miliardi di euro.

Giovedì sarà la volta della BCE, che annuncerà le prossime scelte di politiche monetaria. In generale, l’apprezzamento dell’Euro e le difficoltà di ripresa dell’eurozona stanno mettendo la BCE sotto una decisa pressione. Christine Lagarde dovrà affrontare il tema di ulteriori misure di politica monetaria, unitamente ad un andamento dell’Euro che sta evidenziano eccessivo apprezzamento per un economia così dipendente dall’export come quella europea.

Sul fronte macroeconomico, arriveranno i dati su inflazione in Cina, Germania ed in Francia. In settimana avremo anche il Pil trimestrale in Giappone e la lettura preliminare di quello dell’Eurozona. Infine osserveremo la rilevazione dell’indice ZEW sulla fiducia dei consumatori a Dicembre, attesa per la giornata di Martedì.

Questa notte i mercati asiatici si sono mossi limitatamente con tutte le principali piazze della regione che hanno chiuso con movimenti frazionali. In generale, il sentiment degli investitori è in miglioramento, dopo che la scorsa settimana si sono ottenuti maggiori dettagli sui termini per il lancio del vaccino e sulle speranze di ulteriori stimoli fiscali negli Stati Uniti, dopo la pubblicazione di dati sul mercato del lavoro deludenti rispetto alle attese degli analisti.

TECHNICALS IN FOCUS

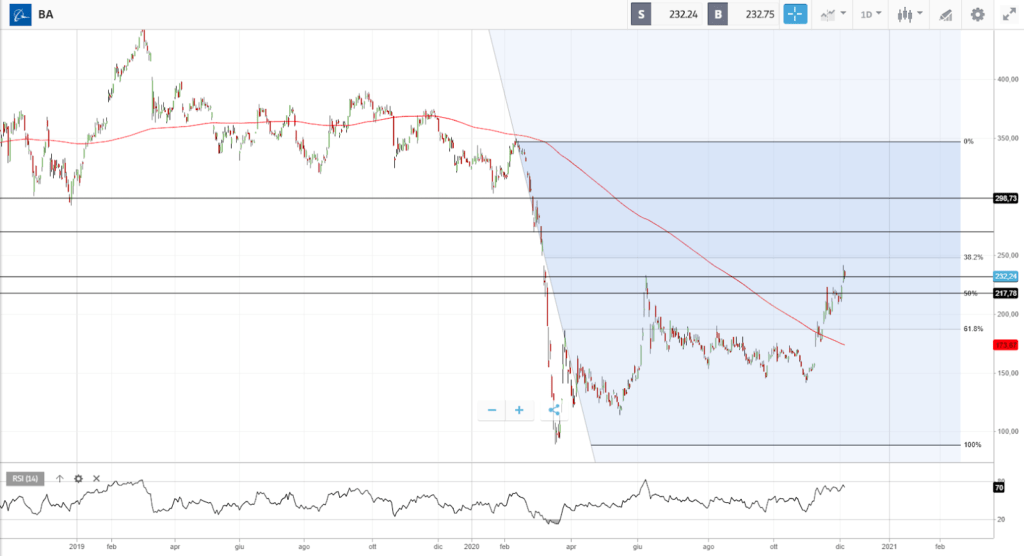

BA

Interessante segnale di forza da parte di Boeing, che è andata a chiudere la settimana precedente sopra il suo massimo più recente, in area $230, sopra il 50% di Fibonacci della discesa di Febbraio-Marzo di quest’anno. A rialzo, il primo livello in focus è in area 250, un livello che, se consolidato, proietterebbe il titolo verso target più ambiziosi, in area 270 e 300. Sul piano dei supporti, area 185-170 rappresenta il livello chiave per la tenuta di questo rimbalzo. Lo strappo a rialzo delle ultime settimane è avvenuto con volatilità ed è quindi verosimile attendersi un minimo di debolezza per le prossime sedute, in attesa di un prossimo impulso rialzista verso le resistenze identificate.

FUNDAMENTALS IN FOCUS

Franklin Resources: i fondamentali ed il quadro tecnico restano incoraggianti

Il settore dell’asset management vive una fase di transizione piuttosto delicata, con operatori che stanno sfruttando adeguatamente lo sviluppo del mercato degli ETF, ed altri che ancora stanno gestendo questa transizione dall’offerta di prodotti a gestione “attiva” a quelli a gestione “passiva” che, per definizione, generano un volume di commissioni decisamente inferiore.

Franklin Resources è stata fondata nel 1947 ed è un gestore patrimoniale globale con un lungo track record nel settore. L’azienda offre servizi per la gestione degli investimenti a clienti retail ed istituzionali ed i relativi servizi associati.

Nel 2020, il patrimonio gestito (AUM) è stato pari a $1,42 trilioni e la società capitalizza ad oggi circa $9 miliardi. Il 18 febbraio 2020 Franklin Resources ha annunciato di aver stipulato un accordo definitivo per l’acquisizione di Legg Mason per $4,5 miliardi in contanti, portando le masse in gestione a $1.5 trilioni. Il 17 luglio 2020 Franklin Resources ha annunciato che la transazione si è conclusa il 31 luglio 2020. Il 27 ottobre 2020 Franklin Resources ha riportato i risultati del quarto trimestre e per l’anno fiscale 2020 per il periodo che termina il 30 Settembre. Il patrimonio totale gestito è stato pari a $ 1.419 trilioni, con un aumento del 105% rispetto allo scorso trimestre, guidato dai $797,4 miliardi conseguiti dall’acquisizione di Legg Mason.

Per il trimestre appena conclusosi, i ricavi operativi sono stati pari a $1,705 miliardi, pari allo 0,14% del patrimonio gestito medio o circa 56 base punti su base annualizzata. L’utile netto è stato pari a $291 milioni o $ 0,56 per azione contro i $358,4 milioni o $0,71 per azione dello scorso. Per l’anno 2020, Franklin Resources ha generato un fatturato operativo di $5,57 miliardi rispetto ai $5,67 miliardi di dollari dell’anno fiscale 2019. Questa cifra rappresenta lo 0,67% del patrimonio gestito medio per l’anno. L’utile netto è stato pari a $1,311 miliardi o $2,61 per azione contro $1,331 miliardi o $2,62 per azione dell’anno precedente.

Durante il periodo 2007-2018, la società ha aumentato l’utile per azione ad un tasso del 3,3% annuo. Il più grande segmento di crescita nel settore della gestione patrimoniale sono gli ETF, che hanno coefficienti di costo molto inferiori rispetto a quelli dei fondi a gestione attiva. I fondi gestiti attivamente di Franklin hanno ottenuto buoni risultati, il che rappresenta certamente un vantaggio rispetto agli altri asset manager attivi; tuttavia, gli ETF restano la concorrenza più reale, essendo questa “corsa al ribasso” delle commissioni un bene per gli investitori ma non per i gestori patrimoniali.

In generale gli investitori si attendono una contrazione dell’utile di gestione che, sul piano del rendimento, dovrebbe essere controbilanciato da una più aggressiva politica di riacquisto di azioni proprie, aumentando il rendimento complessivo del titolo. La solidità finanziaria della società è stata dimostrata dall’acquisizione di Legg Mason in un accordo totalmente in contanti. Le stime del management sono per un utile per azione di $ 2,50 nel 2020 ed una crescita a cinque anni del 4%.

Sul piano della valutazione, negli ultimi dieci anni Franklin Resources è stata scambiata a circa 13 volte gli utili dell’anno in corso (P/E), mentre ad oggi scambia ad un livello vicino a 8, molto scontato anche se in linea con altri gestori patrimoniali, che si trovano ad affrontare notevoli difficoltà in questo momento, con il calo delle commissioni di gestione su tutti i prodotti. Sul piano del dividend yield Franklin Resources rende il 5.5% circa ad oggi e la società ha la tendenza anche a pagare periodicamente un dividendo straordinario. Anche il payout ratio è piuttosto contenuto, intorno al 40%, e quindi non dovrebbe incidere sui rendimenti attuali del titolo.

Come descritto in precedenza, Franklin Resources è un classico asset manager che deve gestire la transizione dai fondi a gestione attiva agli ETF, con un core business da riformulare ma una notevole solidità finanziaria a sostenere la creazione di valore per gli azionisti. Sul piano del rendimento la società può arrivare a generare circa un 13% annuo, derivante da una crescita del 4% dell’utile, un dividend yield del 5,5% e la possibilità di una ripresa della valutazione relativa, con un ritorno del multiplo P/E verso la sua media più recente.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea