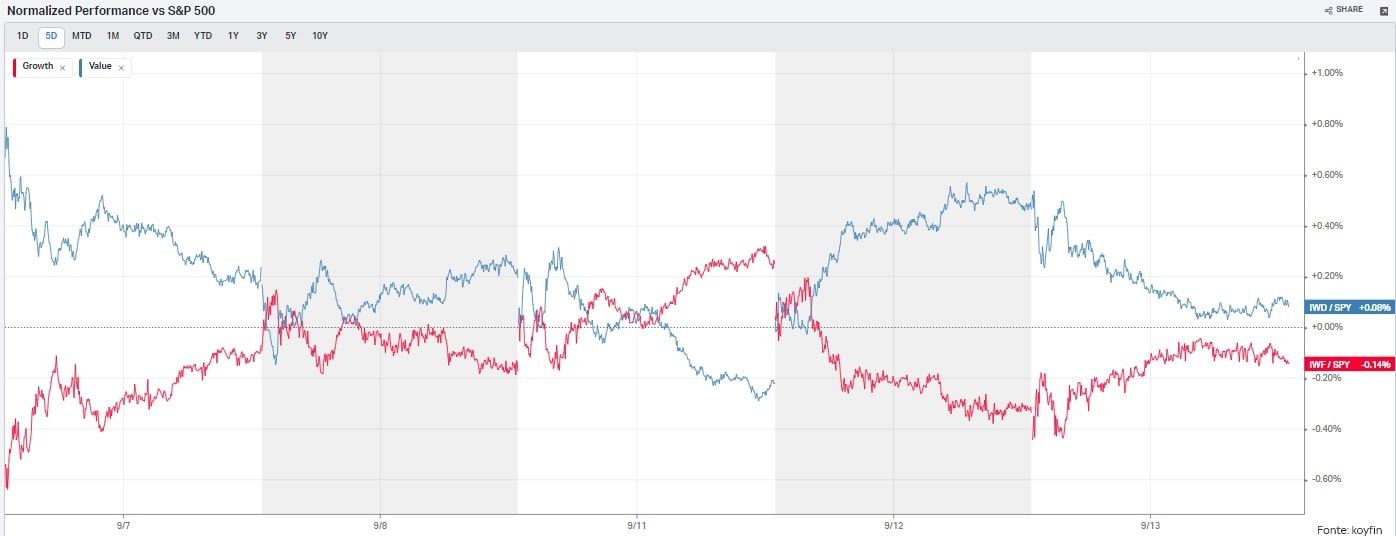

L’avanti e indietro non porta a nulla per le azioni. Questa è la sensazione che si è sta avendo questa settimana, in cui i titoli azionari hanno per lo più invertito i movimenti del giorno precedente. Ieri le azioni sono salite grazie al comparto growth, mentre l’energia ha registrato una flessione. Avvicendamento di performance nello stile tra Value e Growth, senza una chiara tendenza sin dall’inizio del mese segno della riluttanza del settore Growth a cedere il testimone, con una crescita del +11% dall’inizio dell’anno, a discapito del -10% del settore Value.

Tuttavia, ieri abbiamo assistito a un evento significativo, rappresentato dall’annuncio dell’indice dei prezzi al consumo (CPI) degli Stati Uniti, che ha influenzato notevolmente i mercati. Dopo una riflessione più approfondita o una valutazione delle componenti principali, gli investitori hanno concluso che si trattava di un buon rapporto CPI, con segnali di ulteriore rallentamento dell’inflazione di base. Ciò ha generato un’ottimistica tendenza al rischio, favorendo in particolare il settore tecnologico e le aziende in crescita, beneficiando del calo del rendimento dei Treasury.

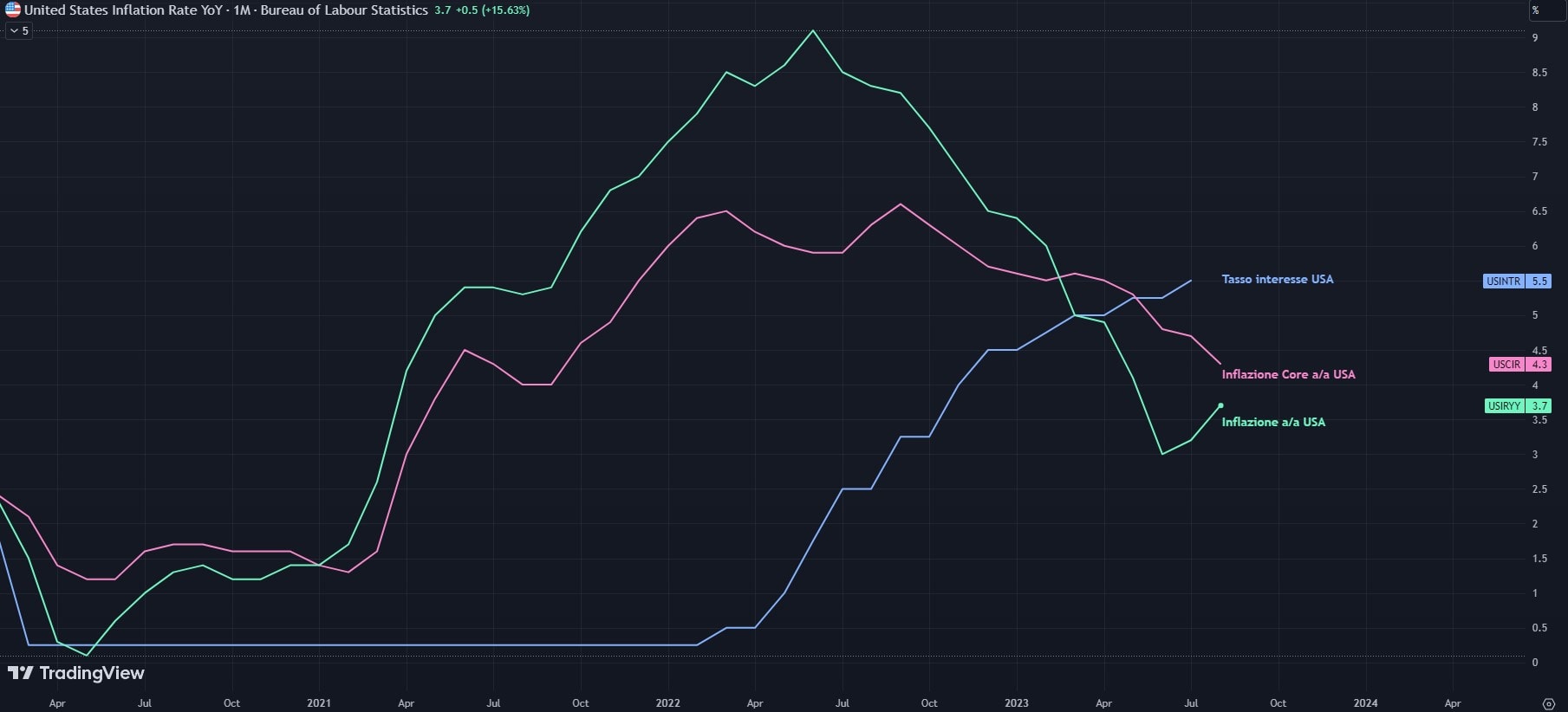

Per il momento, la Fed probabilmente non baderà all’aumento dei costi energetici, con i mercati che non sembrano aver quindi modificato le loro aspettative sul percorso di rialzi delle Federal Reserve (sebbene le probabilità per le prossime riunioni restino ancora incerte ed in bilico) ma resterà in allerta nel caso in cui questi si rincari si dovessero diffondere all’economia in generale. L’indice dei prezzi al consumo è aumentato dello 0,6% nel mese di agosto e del 3,7% rispetto a un anno fa, in accelerazione rispetto al 3,2% di luglio. Tuttavia, l’aumento è stato in linea con le aspettative ed è stato guidato principalmente dall’aumento dei prezzi dell’energia, L’inflazione core infatti, la quale esclude i generi alimentari e l’energia, è scesa dal 4,7% al 4,3%, Nel complesso questi numeri rappresentano un altro passo nella giusta direzione, ma sono ancora troppo alti per la Federal Reserve. Questo potrebbe costringere la FED a mantenere i tassi di interesse ai massimi da 20 anni fino a quando non vedrà maggiori progressi nell’ultimo e più difficile percorso per portare l’inflazione verso l’obiettivo del 2%.

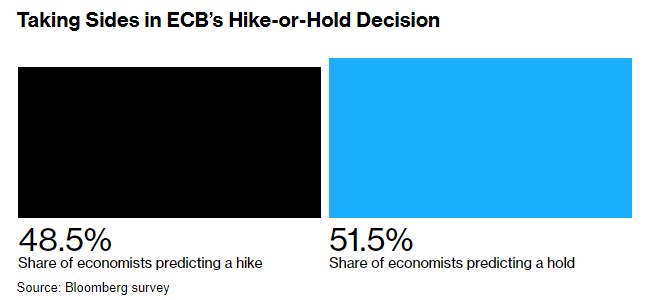

In Europa, i mercati stanno attraversando una fase difficile, registrando perdite per la seconda giornata consecutiva. Tra i cali del comparto del commercio al dettaglio, dopo le forti prese di profitto su Inditex, e quelli del comparto automobilistico, tra nuovi ordini in calo del 20% da inizio anno e la crescente concorrenza cinese – ieri l’annuncio del Presidente della Commissione europea Ursula von der Leyen di un’indagine dell’UE sui sussidi ai produttori cinesi di veicoli elettrici – a spaventare veramente gli operatori resta l’alta incertezza riguardo alla decisione di politica monetaria che verrà presa oggi dalla Banca Centrale Europea. Non ci sono aspettative chiare, e le probabilità di un aumento o del mantenimento dello stato attuale sono paragonabili a lanciare una moneta e scommettere su testa o croce.

Gli investitori attendono l’imminente riunione politica della BCE, con crescenti timori che la banca centrale possa annunciare il decimo rialzo consecutivo dei tassi d’interesse, sulla spinta delle preoccupazioni di un’inflazione persistente al di sopra del 3% nell’Eurozona nel prossimo anno. Proprio ieri Reuters ha riferito che le nuove stime economiche della BCE, che saranno rese note oggi, dovrebbero mostrare una previsione di inflazione dell’Eurozona per il 2024 superiore al 3%, rafforzando l’ipotesi di un aumento dei tassi di interesse da parte della BCE nella riunione politica odierna.

Intatto proprio ieri la produzione industriale dell’Eurozona a luglio è scesa di -1,1% m/m, più debole delle attese di -0,9% m/m e il più grande calo in 4 mesi. Il calo è stato guidato da Germania, Italia e Spagna. Questa situazione mette la Banca Centrale Europea in una posizione delicata. Da un lato, la BCE potrebbe essere spinta ad aumentare i tassi di interesse per cercare di contenere un’inflazione che al momento fatica a raggiungere i livelli desiderati. Dall’altro lato, l’ambiente economico generale rimane instabile, con segnali di recessione in Germania e rallentamenti in altri paesi dell’Eurozona. Benché le prospettive economiche abbiano subito un peggioramento e l’inflazione sembri ancora lontana dagli obiettivi desiderati, alla luce del mandato esclusivo della BCE in materia di inflazione, è plausibile che la Banca Centrale Europea possa optare per il mantenimento di una politica monetaria restrittiva nel tentativo di contrastare un’inflazione che fatica a raggiungere livelli stabili.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.