Il fumo degli incendi in Canada non è l’unico elemento ad avvolgere gli Stati Uniti; come una doppia tempesta, il Canada ha lasciato il suo impatto non solo nell’atmosfera, con le immagini del fumo che dominano i media, ma anche sul fronte finanziario. Una sorpresa si è abbattuta sui mercati quando Tiff Macklem, Governatore della Bank of Canada, ha preso una decisione audace: alzare il tasso d’interesse ufficiale di 25 punti base, portandolo al 4,75%. Questo livello non era stato raggiunto dai tempi lontani del 2001. La mossa della Bank of Canada è come una folata di vento che ha sconvolto i mercati e ha scatenato un’ondata di reazioni a catena, spingendo al rialzo i rendimenti dei Treasury e penalizzando i titoli Growth, maggiormente sensibili ai loro movimenti.

Il messaggio che viene ad essere interpretato alla luce di queste decisioni inaspettate di politica monetaria è che forse le banche centrali non sono così vicine alla fine come si sarebbe immaginato, o meglio ancora questo è quello che vogliono mostrare nelle aspettative degli operatori. I rendimenti dei treasury statunitensi sono saliti in seguito alla decisione, con quello a 2 anni balzato fino al 4,6% mentre il decennale ha registrato un aumento di 9 punti base, rialzi che si sono propagati anche in Europa.

In questa settimana abbiamo assistito a un’imprevista escalation dei tassi da parte di due banche centrali: la Royal Bank of Australia e la Bank of Canada. Entrambe hanno adottato una politica monetaria restrittiva, aumentando i tassi di interesse di 25 punti base, citando l’aumento dell’inflazione nel caso della RBA e il surriscaldamento dell’economia per la BoC. Queste decisioni alimentano le attese per la prossima settimana, quando sia la Federal Reserve che la BCE prenderanno importanti decisioni. Per quanto riguarda la Federal Reserve, le aspettative sono di una possibile pausa, anche se le probabilità di un rialzo sono aumentate (passando dal 21% del 6 giugno al 37,9% attuale). Nel caso della BCE, invece, sembra (quasi) certo un aumento dei tassi di 25 punti base.

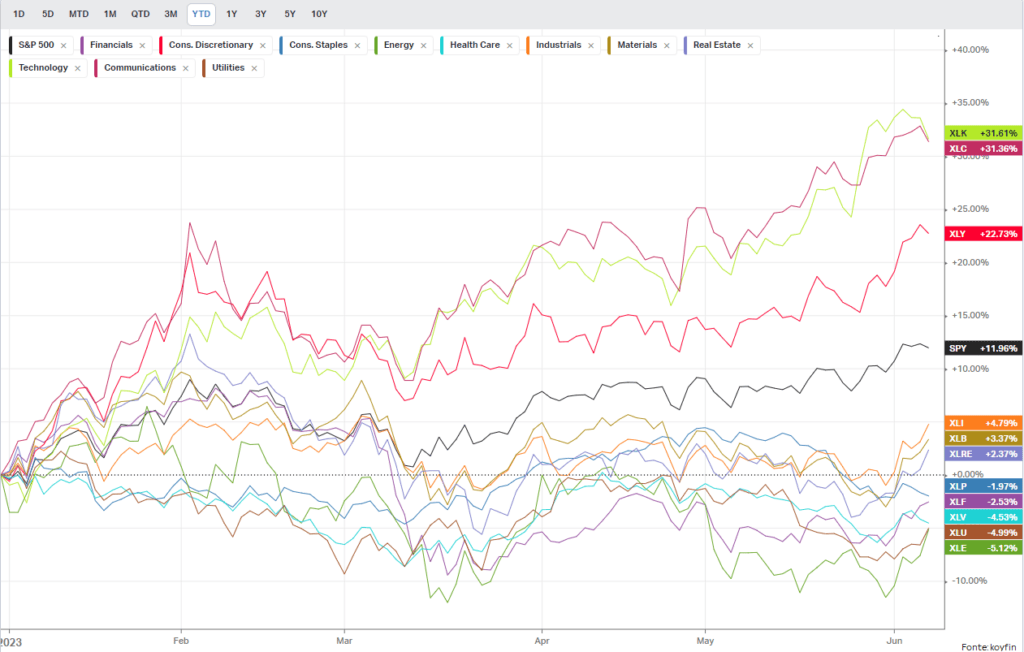

Con i tecnologici che si confermano come il principale motore della crescita dei mercati dall’inizio dell’anno, con un impressionante rialzo di oltre il 31%, una pausa o un rallentamento non dovrebbe stupire gli operatori. Questo risultato diventa ancora più evidente se lo confrontiamo con l’incremento dell’11% dell’indice S&P 500 o con gli altri settori. Anche se il comparto industriale è il quarto settore con la maggiore crescita dall’inizio dell’anno, con un aumento di poco meno del 5%, i suoi rialzi sono decisamente inferiori rispetto ai primi tre settori che registrano incrementi superiori al 20%.

Mentre il Nasdaq 100 chiude in flessione del 1,75%, segnando una caduta significativa che non si verificava dal 25 aprile, e lo S&P 500 registra una diminuzione del -0,4%, sono le small cap del Russell 2000 a salire dell’1,8%. Continua quindi la tendenza delle settimane precedenti, in cui si osserva una diversificazione della performance settoriale verso nuovi settori. Settori come l’energia, l’immobiliare, le utilities e l’industria sono stati tra quelli che hanno sovraperformato nella giornata di ieri. Questo ampliamento delle opportunità è sicuramente un segnale positivo per la forza di questo mercato toro.

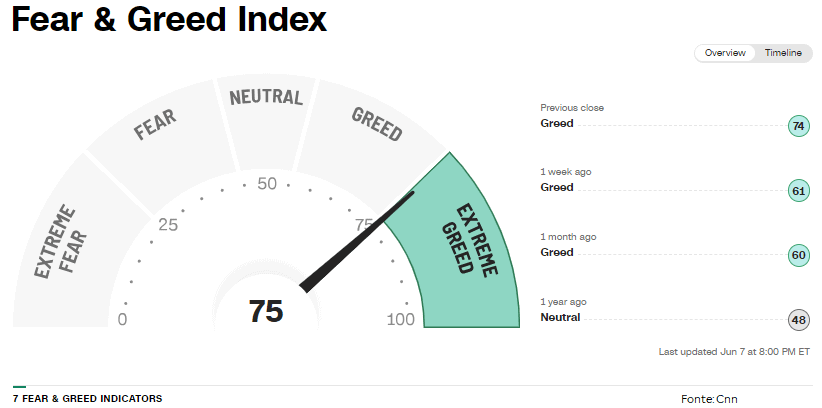

Nonostante tali segnali positivi, permangono alcune preoccupazioni riguardo al livello troppo basso del VIX (indicatore di volatilità), che si attesta a soli 13,93 punti. Il VIX, spesso indicato come “indice della paura”, offre una misura della volatilità e della percezione del rischio da parte degli investitori. Un livello così basso potrebbe indicare un eccesso di fiducia nel mercato, senza offrire un adeguato segnale di cautela. È importante mantenere la vigilanza e valutare attentamente i rischi, nonostante l’attuale slancio positivo. Inoltre, l’indicatore contrarian del Fear & Greed Index, che mostra il grado di avidità del mercato, evidenzia attualmente un’eccessiva avidità. Questo potrebbe essere un campanello d’allarme, poiché una mentalità troppo euforica potrebbe portare a comportamenti irrazionali eccessivi.

Anche in Europa, la situazione non è stata delle migliori, nonostante gli incoraggianti risultati di alcune aziende come Inditex SA, proprietaria di Zara, e Danske Bank. La prima ha sorpreso gli investitori registrando un aumento del 43% nell’utile operativo, il che ha portato le sue azioni a balzare di oltre il 5% e raggiungere nuovi massimi dal 2017. Nel frattempo, Danske Bank ha visto un guadagno di oltre il 7% dopo aver rivisto al rialzo i suoi obiettivi di redditività. Tuttavia, nonostante queste buone notizie aziendali, l’umore degli investitori europei è stato appesantito da una serie di fattori negativi. Le incertezze in Cina, le deboli pubblicazioni dei PMI manifatturieri e delle vendite al dettaglio hanno contribuito a creare un clima di incertezza e cautela. Inoltre, le attese per la prossima riunione della Banca Centrale Europea (BCE), con la persistente inflazione e la prospettiva di tassi di interesse più elevati, hanno aggiunto ulteriori preoccupazioni.

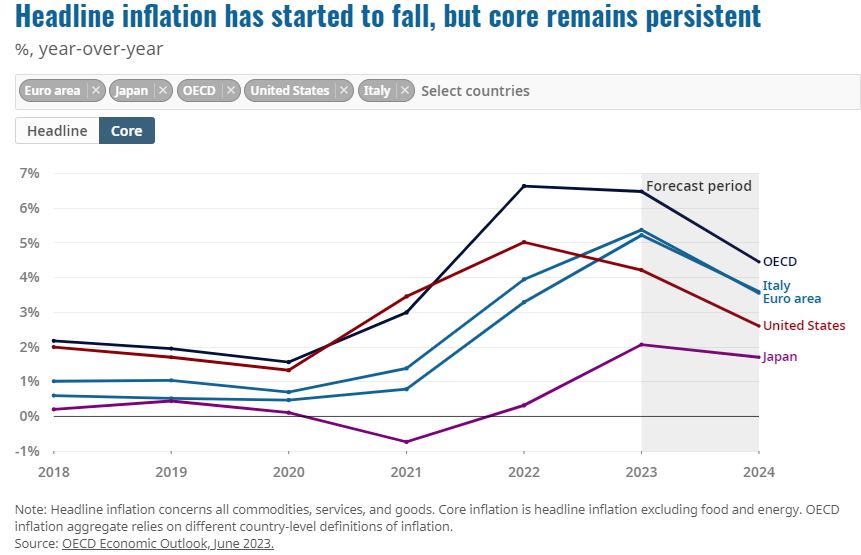

In tale contesto, l’OCSE ha presentato ieri un’ulteriore prospettiva abbastanza ottimistica sull’economia globale. Sebbene si preveda un rallentamento economico in vista, non si prevedono significative ripercussioni sul mercato del lavoro. Tuttavia, si sottolinea che la pressione inflazionistica rimane ancora troppo elevata.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.