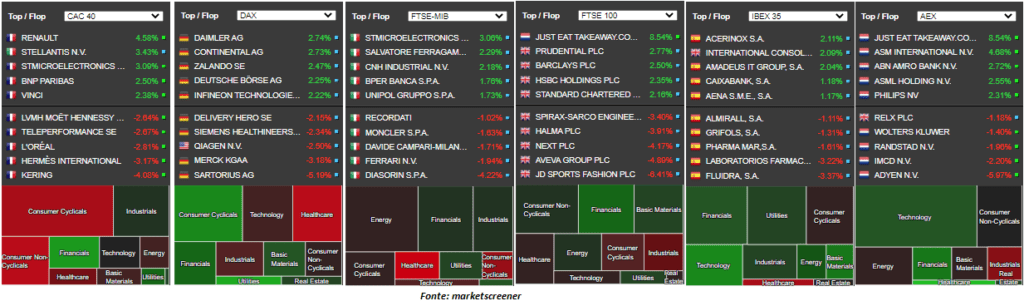

Seduta sui listini europei alquanto piatta, sebbene positiva se analizzata sulla scia della caduta americana. A guidare nuovamente i mercati Amsterdam (+0.32%), grazie a Just Eat e ASML Holding. Quest’ultimo ha beneficiato delle pubblicazioni record di TMSC. Proprio l’azienda di Taiwan è riuscita perfino a diventare la prima società per capitalizzazione nel comparto dei semiconduttori, con un valore di $721.85 mld, superando così Nvidia, a quota $662.24 mld. Beneficiano del rialzo di TMSC soprattutto le olandesi BE Semiconductor (+10%) e ASM International (4.68%). Bene anche Madrid (+0.32%) sostenuta da quasi tutti i suoi settori, fatta eccezione del sanitario, consumo ciclico e real estate. In particolare, rialzi sul settore del turismo, con International Consolidated Airlines e Amadeus a registrare i migliori guadagni, sulla scia di dati che riportano come il settore turistico spagnolo abbia raggiunto l’88% delle dimensioni pre-pandemia nel 2022, anche se l’impennata della variante Omicron e i problemi di approvvigionamento impediranno una piena ripresa quest’anno. Proprio in tema di turismo guadagni generali sulle principali compagnie di trasporto aereo (fatta eccezioni soprattutto di quelle cinesi), grazie anche alle pubblicazioni di ieri da parte di Delta Air Lines (+3.4%), la quale ha battuto le stime per gli utili del quarto trimestre e ha riportato previsioni per una rapida ripresa delle turbolenze, causate dalla variante Omicron. L’ETF JETs (sul settore del trasporto aereo globale) ieri ha chiuso con un +2.22%.

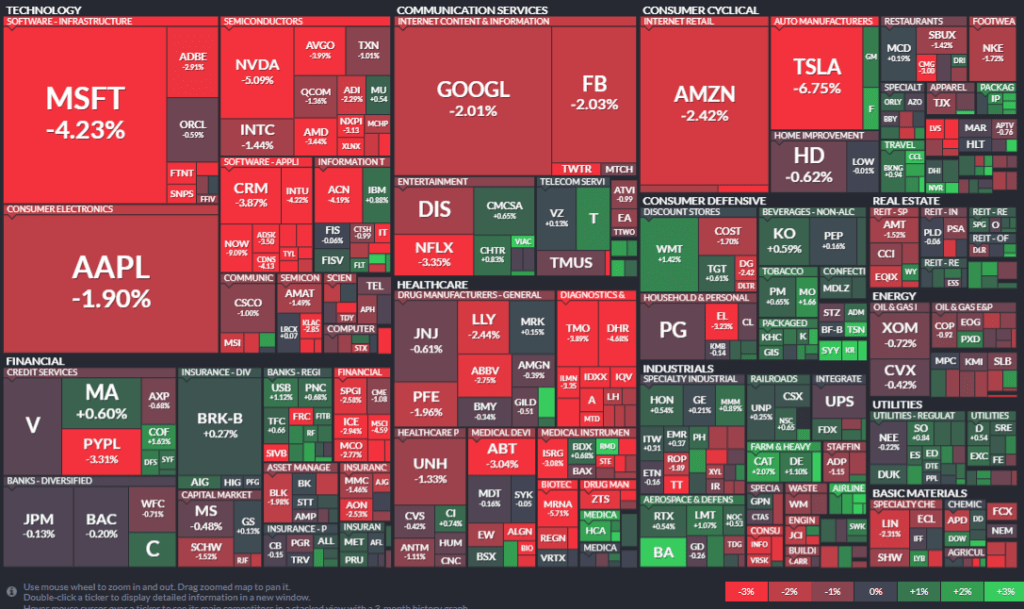

Seduta americana nervosa e caratterizzata da forti vendite, soprattutto sul comparto tecnologico, con il Nasdaq che chiude la sessione con un pesante -2.5%. Inversione quindi sui temi, con la Crescita (Growth) indietro rispetto al Valore (Value) e con la tecnologia e il sanitario a registrare le principali flessioni.

Rialzi registrati invece soprattutto nel settore delle utilities, industriale (grazie alle trimestrali di Delta) e dei beni di prima necessità. Tra le big, Microsoft registra un crollo del 4.2%, correzione giornaliera che non assistevamo da circa 14 mesi, bruciando oltre $100 miliardi di capitalizzazione.

In una sessione caratterizzata dalle pubblicazioni dell’indice dei prezzi alla produzione, al rialzo ma inferiori rispetto alle aspettative, dall’aumento settimanale delle richieste dei sussidi di disoccupazione ma soprattutto dei diversi commenti dei membri FED, i mercati sembrano aver voluto alleggerire le loro esposizioni sul comparto tecnologico, con il Nasdaq che ha annullato completamente i guadagni delle ultime tre sedute, in attesa dell’avvio “ufficiale” della stagione delle trimestrali, con al banco oggi il settore finanziario. Interessante, tuttavia, osservare come il calo di ieri non sia stato generato dal classico rialzo sui treasury. Proprio il decennale americano ha visto ieri registrare una flessione dell’1.73%, così come le aspettative di inflazione misurate dal 5-Year, 5-Year Forward Inflation Expectation Rate abbiano registrato una nuova flessione di oltre due punti percentuali.

Ad innescare quindi le vendite, probabilmente sproporzionate, i rialzi sulle probabilità di un aumento dei tassi, da parte della Federal Reserve, per la riunione del 16 marzo. Stando al FedWatch le probabilità di un passaggio alla soglia dei 25-50 punti base è passata dal 69.5%, del 7 gennaio, al 83.1% di ieri. Anche per la riunione di maggio si osserva un aumento delle probabilità di un possibile secondo rialzo nel range dei 50-75 punti base, con le probabilità che sono passate dal 28.8% di una settimana fa al 34.7% di ieri. Probabilità tuttavia maggiori nella riunione di giugno dove si assestano ad un 50.9% attuale.

Oggi ultimo giorno per i membri del FOMC per commentare le politiche monetarie, poiché domani prende il via il cosiddetto periodo di blackout in attesa della riunione del 26 gennaio. Nelle ultime 24 ore abbiamo ascoltato, oltre ai commenti di Powell, richieste di normalizzazione delle politiche da Brainard, Harker, Evans e Waller.

Intanto la Corea del Sud ha aumentato per la terza volta da agosto i propri tassi d’interesse, portandoli al 1.25% (gli stessi valori pre-pandemici). Banca del Giappone che, stando a notizie di Reuters, potrebbe decidere un eventuale rialzo dei tassi, perfino prima del raggiungimento del target del 2% di inflazione. Stando alla notizia, la rapida mossa della Fed, l’indebolimento della pressione sullo yen e il malcontento pubblico in generale per l’aumento del costo della vita sono i fattori principali dietro le discussioni su un piano di uscita.

Come citato, oggi prende il via la stagione delle trimestrali con le pubblicazioni da parte di JPMorgan, Citi, Wells Fargo, BlackRock e First Republic Bank. Analizzando le performance da inizio anno osserviamo come il settore finanziario americano, misurato dall’ETF XLF, abbia registrato una performance del 6.4%. Wells Fargo è l’unico titolo, tra i riportati, ad aver sovraperformato il benchmark con un rendimento del 15.6%.

Questione Russia ed energetica: merita nota l’attenzione al tema, dopo i fallimenti dei negoziati. Lo stesso Ministro degli Esteri russo Lavrov ha riportato come la parti sono distanti sui principali temi e come la mancata risposta dell’Occidente, entro un periodo di tempo ragionevole, potrebbe rendere necessari interventi della Russia per rimuovere eventuali minacce alla sua sicurezza nazionale. Lo stesso consigliere della Casa Bianca Sullivan riporta come la minaccia di invasione russa sia alta. Con il ritiro delle forze russe sul fronte kazako le tensioni in aumento ieri i prezzi dei futures olandesi sul gas TTF sono balzati di un 13%, invertendo la correzione di quattro sedute.

Appuntamenti odierni: Molti dati sono già stati pubblicati. Dalla bilancia commerciale cinese, la quale ha visto un rallentamento dell’esportazioni al 20.9%, ma superiore alle attese. Nel Regno Unito, nella mattinata, la crescita del Prodotto Interno Lordo ha visto una crescita su base mensile allo 0.9%. Inflazione in Francia, su base annua, in linea con le attese mentre rialzo del potere di acquisto in Spagna, con HICP su base annua che sale dal 5.5% al 6.5% (ma inferiore rispetto alle attese).

Sono successivamente attesi i dati del PIL in Germania e le parole della Lagarde. In America l’attenzione sarà rivolta sui dati delle vendite al dettaglio, sulla produzione industriale e sulla fiducia preliminare dei consumatori dell’Università del Michigan.

Criptovalute: correzione ormai in linea con i movimenti del Nasdaq, ad ogni modo ancora non preoccupanti. Da monitorare tuttavia la prossima formazione della cosiddetta Death Cross sul Bitcoin. Vola invece Dogecoin +14% sulla scia del tweet di Elon Musk

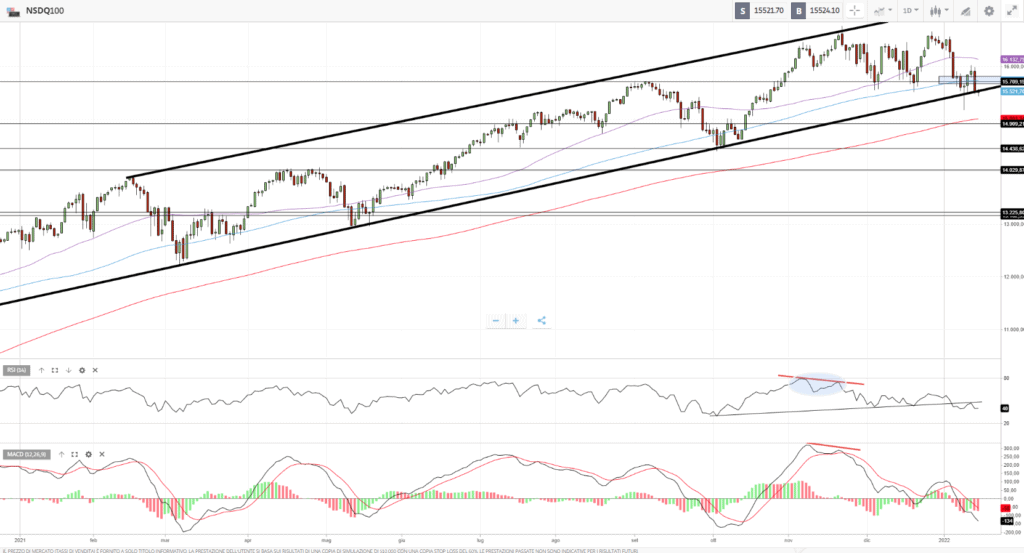

Nasdaq 100

L’indice scambia in prossimità del suo livello di supporto del canale rialzista, formatosi dai minimi di giugno 2020. Non si osservano importanti segnali di possibile inversione della correzione, di riflesso una sua rottura potrebbe vedere scendere l’indice tecnologico americano a testare l’area 14900 punti.

Restiamo tuttavia in attesa di una conferma della rottura.

Mercati che, come riportato nell’analisi odierna, sono in aggiustamento sulla scia delle diverse probabilità di aumento dei tassi americani, ma che ancora rappresentano l’unica vera alternativa d’investimento.