Le negoziazioni a Wall Street hanno ieri visto un’inversione di tendenza dopo un avvio negativo, con i listini americani che hanno chiuso su massimi di giornata e nuovi massimi storici. Il principale indice statunitense ha segnato il suo diciottesimo massimo storico nelle 53 sedute del 2024. Il protagonista di questa giornata è stato Nvidia, il celebre produttore di chip, il cui titolo ha registrato un progresso del 80% dall’inizio dell’anno. Con un peso di circa il 5% sull’indice, Nvidia ha contribuito per circa il 28% al guadagno complessivo di Wall Street.

Nonostante la presentazione di nuovi prodotti, nuovi accordi e il continuo entusiasmo nel mercato dei data center, lo stesso CEO di Nvidia ha riferito che la capitalizzazione di mercato della società potrebbe superare i 250 miliardi di dollari, la reazione iniziale del mercato è stata una vendita, probabilmente influenzata da notizie già scontate e dalla tendenza consolidata del “buy the rumors, sell the news”. Nonostante ciò, rimanere fuori da questa tendenza potrebbe essere considerato ancora troppo rischioso per alcuni investitori e di fatto il titolo ha finito la seduta in progresso.

Se ieri il settore delle comunicazioni, che è stato il leader dei rialzi nel corso del 2024, ha chiuso in leggera flessione, diventando l’unico settore dello S&P 500 in territorio negativo, ben 10 settori hanno registrato performance positive trainati soprattutto dal settore energetico. I prezzi del petrolio sono saliti del 7% nelle ultime cinque sedute, e questo ha contribuito alla decisa sovraperformance del settore dell’energia, che ha riportato un progresso del 3,64% in tale periodo. A confronto, il settore delle comunicazioni si è posizionato al secondo posto con un aumento dello 0,66%. Questo divario di circa tre punti percentuali è certamente significativo. Ieri i rendimenti si sono abbassati, interrompendo una serie di rialzi di sei sedute, aumentando anche l’appetito per le azioni. Con i dati macroeconomici che hanno superato le aspettative del consenso, si è verificata la combinazione perfetta per un rialzo delle azioni.

La giornata odierna si apre con molti interrogativi per gli investitori, con particolare attenzione alla decisione più in luce sul calendario: la decisione sui tassi da parte del Federal Open Market Committee (FOMC). Le aspettative sono che la Fed mantenga invariata la politica monetaria. Tuttavia, l’attenzione sarà incentrata su eventuali indizi riguardanti il timing del primo taglio dei tassi e la fine del quantitative tightening (QT), argomenti che la Fed ha deciso di discutere più approfonditamente durante la riunione odierna. Inoltre, la Fed pubblicherà l’aggiornamento delle proiezioni sui tassi e sull’economia.

Dopo le incertezze delle ultime sedute, sembra che i mercati stiano tornando ad aumentare le probabilità di un primo taglio dei tassi a giugno (attualmente poste al 60%), apparendo meno preoccupati per eventuali commenti “fuori dal coro” di Powell. Anche se mercati e Fed vedono entrambi lo stesso tasso alla fine dell’anno, non ci si aspettano troppe sorprese: se il taglio non arriverà a giugno, ci si aspetta comunque che avvenga nel corso dell’anno. Nonostante i mercati vedano solo 3 tagli rispetto ai 7 inizialmente previsti, ciò non ha scosso i listini azionari, portando beneficio agli investitori azionari, ma meno a quelli obbligazionari.

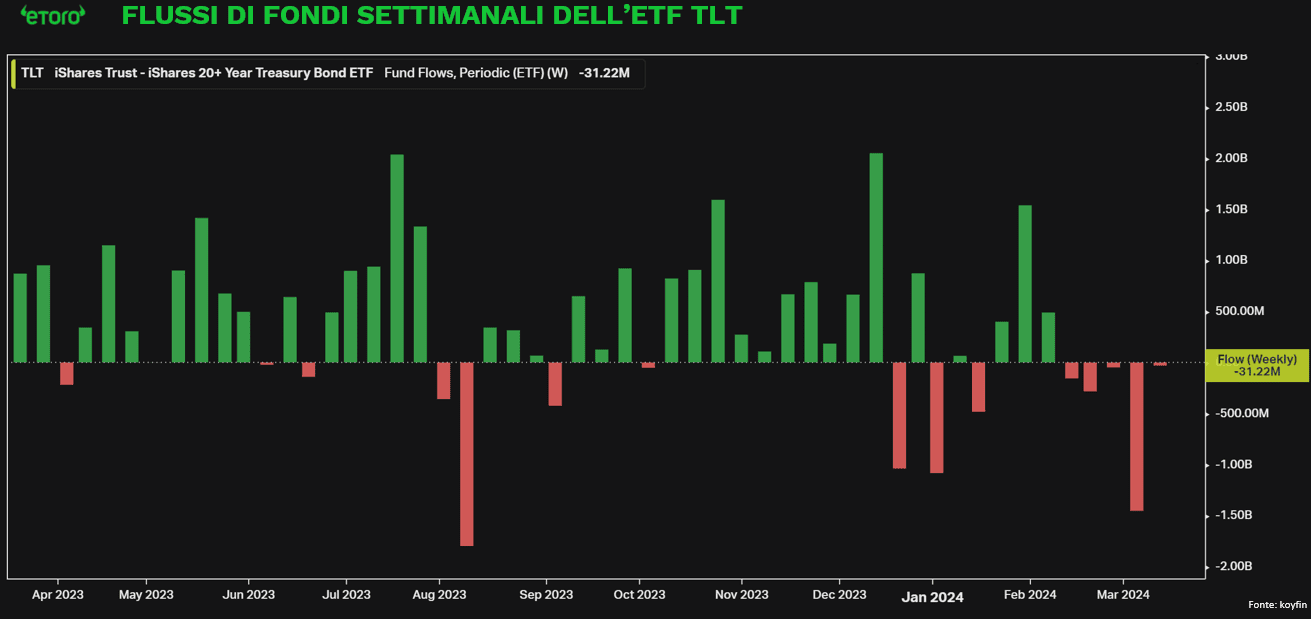

La solida crescita economica, che mette sotto pressione i rendimenti obbligazionari e indebolisce la domanda di asset sicuri, ha portato l’ETF iShares 20+ Year Treasury Bond TLT a registrare otto ribassi consecutivi lunedì, anche se ha interrotto questa serie di perdite ieri. Questo rappresenta la serie di sconfitte più lunga dalla nascita del fondo nel 2002. Nelle ultime cinque settimane, il fondo ha registrato deflussi per un totale di circa 2 miliardi di dollari. Questo segna un cambiamento rispetto allo scorso anno, quando i trader hanno investito miliardi in TLT, convinti che questa classe di attività avrebbe prodotto rendimenti eccezionali in futuro. La ritirata da TLT si verifica mentre emergono segnali di euforia negli asset rischiosi, con i fondi che seguono azioni e criptovalute che attraggono denaro a un ritmo senza precedenti.

Nell’ambito dell’eurozona, un aspetto che richiama attualmente particolare attenzione è la fiducia dei consumatori. Si ritiene che la fragilità di questa fiducia rappresenti una delle principali ragioni alla base della ridotta spesa per consumi nell’area dell’euro. Di conseguenza, monitorare attentamente l’evoluzione della fiducia dei consumatori risulta essere cruciale per valutare il possibile miglioramento della spesa privata. Infatti, un incremento nei consumi privati dovrebbe costituire il principale motore trainante della crescita economica per il corrente anno.

Tuttavia, la preoccupazione principale nel settore dei consumi attualmente si concentra su Kering, il conglomerato francese di marchi di lusso, tra cui Gucci, Bottega Veneta e Saint Laurent. Ieri, il gruppo ha emesso un avviso sui profitti per il primo trimestre, motivato da timori di una potenziale diminuzione delle vendite nella regione Asia-Pacifico del marchio Gucci, il quale rappresenta il 68% del suo utile operativo complessivo. Questo avviso sui profitti rappresenta un’eccezione tra i principali attori del settore. Nonostante le crescenti preoccupazioni di una possibile recessione si attenuino, e nonostante le solide performance e le prospettive emerse dalla stagione delle trimestrali nel settore del lusso, il mercato guardava con maggiore ottimismo al 2024.

L’incertezza sulla domanda europea, l’affidabilità della domanda americana e la prevista ripresa della domanda asiatica giocano a favore del settore, con il possibile supporto derivante dal rafforzamento del dollaro. Tuttavia, se la domanda asiatica è ora messa in discussione, le prospettive rimangono incerte.

Nell’ultimo anno, il settore della moda ha visto numerosi cambiamenti di direttori creativi, da Ludovic de Saint Sernin a Jeremy Scott, Alessandro Michele, Riccardo Tisci fino al recente Dries Van Noten, per citarne alcuni. Le collezioni di De Sarno sono state introdotte nei negozi solo a metà febbraio, con Kering che ha riportato un’accoglienza molto positiva e prevede un aumento della disponibilità dei nuovi prodotti nei prossimi mesi.

L’industria della moda continua ad essere una scelta popolare all’interno di portafogli d’investimento, nonostante le incertezze macroeconomiche e la volatilità spesso trascurate. Ad esempio, PVH, noto per marchi come Tommy Hilfiger e Calvin Klein, ha subito un significativo crollo nel marzo 2020 (-81%), mentre alcune aziende del settore continuano a operare in un ambiente recessivo, con correzioni superiori al 20% dai massimi storici. Marchi come Hugo Boss (-42%), Kering (-42%), Burberry (-51%), Salvatore Ferragamo (-59%) e Tod’s (-65%) sono esemplari in questo senso.

È innegabile che le valutazioni nel settore siano elevate, specialmente per le maison italiane come Salvatore Ferragamo, Brunello Cucinelli, Tod’s, Ermenegildo Zegna e Moncler, che presentano significativi rapporti P/E NTM. L’ottimismo dei CEO, evidenziato da Brunello Cucinelli, contrasta con la strategia di delisting di Tod’s, indicando differenti approcci per affrontare le pressioni a breve termine. La cautela di Bernard Arnault, alla guida di LVMH, suggerisce una consapevolezza del possibile rallentamento nel segmento dell’alta gamma, con la ricerca di una crescita più sostenibile nel medio e lungo termine, che rappresenterà il vero banco di prova alla fine del primo trimestre. Questo solleva una domanda cruciale: i marchi di lusso consolidati godono di un’immunità permanente nelle loro alte valutazioni?