Il mese di ottobre si conclude con una novità nei mercati finanziari. La società di Cupertino, Apple, perde il podio lasciando il titolo di società a maggiore capitalizzazione a Microsoft. Apple paga la carenza di semiconduttori e Microsoft beneficia dell’incremento dei margini dal cloud.

Ottobre si conferma un mese positivo per i listini americani – lo S&P500 chiude con un +5.7%, Nasdaq +6.40% e Dow Jones +4.35%. In particolare, tutte le principali Piazze mondiali hanno chiuso in territorio positivo, fatta eccezione per il listino di San Paolo Bovespa (Brasile) -8.32%, Shanghai (Cina) -0.58% e il Kospi di Seul (Sud Corea) con un -1.61%.

Tutti i settori, del principale indice americano, hanno registrato un incremento nel mese, con il settore del consumo ciclico che ha chiuso con un +8.75%, seguono i settori: tecnologico +8.67%, industriale +6.67%, Real Estate +6.61%, Energy +6.37%, Basic Materials +5.24%, Finanziario +5.02%, Utilities +4.27%, dei Servizi di comunicazione +3.75%, Sanitario +3.65% e infine del Consumo difensivo +3.62%.

Novembre si profila essere un mese di rilievo con i riflettori puntati sulle decisioni di politica monetaria da parte delle varie Banche Centrali. In particolare, sulla riunione della FED, del prossimo 2-3 novembre, dove potremmo assistere all’atteso annuncio del cosiddetto tapering – riduzione degli acquisti sul mercato obbligazionario. Da monitorare anche le decisioni della RBA (Banca Centrale Australiana), dopo i mancati acquisti della scorsa settimana sui mercati obbligazionari.

Per la settimana da segnalare la pubblicazione per lunedì dell’indice ISM manifatturiero americano, atteso in flessione a 60.4. Per martedì l’indice manifatturiero PMI per l’area euro, previsto in leggero rialzo. Mercoledì sarà il turno della Cina con la diffusione dell’indice PMI servizi, nella stessa giornata attese le pubblicazioni in America dell’indice ISM servizi ma soprattutto il meeting FED, dove non sono attese novità sui tassi ma potrebbero esservi parole importanti da parte di Powell su inflazione e stimoli monetari. La giornata di giovedì vede la diffusione dell’indice PMI per il settore servizi per l’area euro nonché l’indice dei prezzi alla produzione – utile per monitorare l’evoluzione dell’inflazione in Europa. Chiude la settimana la pubblicazione del principale dato mensile sul mercato del lavoro americano, il NonFarm Payrolls e sul livello di disoccupazione.

STAGIONE DEGLI UTILI: La prima settimana di novembre vede ben 161 società, facenti parte dello S&P 500, pubblicare le proprie trimestrali. Questo rappresenta circa il 32% del principale indice americano.

Allo stadio attuale già 279 società (il 56% dell’indice) hanno già pubblicato i rendiconti. Con la chiusura della settimana passeremo a 440, ovvero una copertura complessiva dell’88%. Fino ad oggi, l’81% delle società hanno battuto le attese sul lato degli utili, al di sotto dei dati degli ultimi due trimestri. Maglia rosa per il settore dei servizi di comunicazione, con il 100% di successo. Sul lato opposto della classifica spicca invece il settore Utilites con un solo 17%.

Ad ogni modo la seguente settimana vede proprio protagonista il settore Utilities, con ben 21 società (pari al 75% del settore) attese alla prova delle trimestrali. Il settore Health Care, con 26 società (41% del comparto) rappresenterà il settore con il maggior numero di pubblicazioni societarie.

Per gli altri settori nella settimana abbiamo: Energetico con 12 società (pari al 57% del settore), dei servizi di comunicazione con 12 (pari al 52% del settore), Real Estate con 14 (pari al 48% del settore), Materials con 12 (pari al 43% del settore), IT con 19 (pari al 25% del settore), Consumer Discretionary con 15 (pari al 24% del settore), Industrials con 17 (pari al 23% del settore), Consumer Staples con 5 (pari al 16% del settore) e infine il comparto Finanziario con 8 (pari al 12% del settore).

Settimana che vedrà quindi terminare le pubblicazioni delle trimestrali per i settori Energetici e Real Estate.

Di seguito il calendario delle principali pubblicazioni attese per la settimana:

Settore Sanitario: Per la settimana attenzione al titolo GlaxoSmithKline il quale dovrebbe riportare, durante il convegno American Society of Nephrology, 4-7 novembre, dati positivi di Fase III sul farmaco daprodustat nell’anemia dovuta alla malattia renale cronica. Anche Alnylam potrebbe essere di rilievo con le pubblicazioni dei risultati di fase 3 sul farmaco OXLUMO (lumasiran) che saranno rilasciati durante il convegno American Society of Nephrology Kidney tra il 2-7 novembre. Intanto slitta la decisione USA per l’approvazione del farmaco Moderna sugli adolescenti.

Eventi Societari: Arista Networks tiene la sua giornata degli analisti il 1° novembre. Microsoft tiene il suo evento Ignite, che ha visto i partner fare annunci di prodotti negli anni passati. Infine, McDonald’s inizierà a testare i panini McPlant utilizzando i prodotti Beyond Meat in otto ristoranti

CRIPTO: Mese di ottobre che, fatta eccezione per Cardano – al momento della scrittura – ha visto solamente segno positivo. A guidare il rally, Shiba con un +848%, Solana +525%, Decentraland (MANA) +312%, Cosmos (ATOM) +203%, Enjin (ENJ) +92%, Curve (CRV) +90%, 1INCH +74%, ZCash (ZEC) +63%, Polygon (MATIC) +62%, Basic Attention Token (BAT) +57%, Polkadot (DOT) +47%, The Graph (GRT) +44%, Ethereum (ETH) +40%, Bitcoin (BTC) +38%.

Appuntamenti nel settore che vedono per il 4-6 novembre The Atlanta Bitcoin Conference. Per il 1 – 4 novembre The Leading Annual Non‑Fungible Token Event, da monitorare a riguardo i token AAVE, ETH, MATIC, MANA e TRX (già in rally con il metaverso di Meta (ex Facebook). Il 05 novembre con il Cosmosverse a Lisbona per AAVE, ATOM e GRT.

Intanto dal G20 di Roma non ci sono stati veri passi avanti sulla tematica del cambiamento climatico, con la palla che ora passa a Glasgow per il COP26. Raccomandazioni, intenti ma non veri e propri impegni sulla carta. In particolare osserviamo un impegno a non finanziare l’uso del carbone a livello internazionale – ma a continuare a usarlo a livello nazionale – e un desiderio di limitare l’aumento della temperatura a 1,5 gradi Celsius, senza un piano d’azione convincente per raggiungerlo.

Progressi sono invece stati registrati su fronti commerciali, dalla tregua nelle ritorsioni commerciali tra Usa ed Europa e sull’accordo sulla tassazione delle multinazionali.

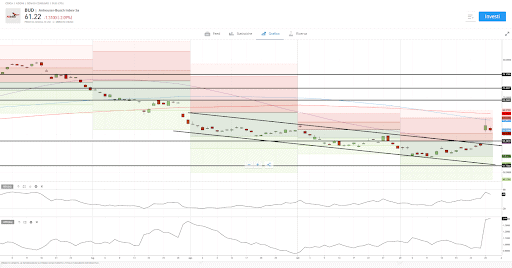

Anheuser Bush InBev

Decisa inversione per il titolo InBev (proprietario dei marchi quali Stella Artois, Budweiser e Corona). Grazie alle pubblicazioni delle trimestrali il titolo è uscito dal canale ribassista iniziato da fine luglio. Tuttavia, il rally ha trovato resistenza in prossimità della sua media mobile a 100 periodi, nell’area dei $64. Da monitorare a possibili retest del canale in area $58 prima di un eventuale nuovo attacco alla resistenza.

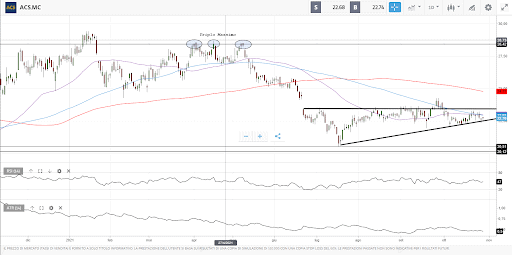

ASC

Il gruppo spagnolo ACS ed è uno dei leader mondiali nel settore delle costruzioni e dello sviluppo delle infrastrutture. Il titolo, dopo aver realizzato un triplo massimo (figura di inversione) in area € 28 ha corretto tornando a scambiare in area €20. Attualmente possiamo osservare la probabile formazione di un triangolo ascendente come bottom. L’interpretazione generale della figura è rialzista. La rottura della linea superiore, considerata come resistenza, è quindi rialzista. Livelli da monitorare in caso di rottura al rialzo sono l’area dei €24 e in estensione dei €28. Rottura al ribasso potrebbe riportar il titolo a ritestare i livelli nell’area €20.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle cryptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle cryptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea