Ultimo giorno del mese, del nuovo anno, e già si inizia a valutare il cammino (più lento) che ci si potrebbe attendere per il 2022.

L’indice S&P 5000 registra una correzione da inizio periodo di circa il 7%. Scrutando le statistiche, negli ultimi 50 anni, un rendimento negativo dell’indice a gennaio è stato accompagnato da un rendimento medio per i successivi mesi dell’anno del 6.7%, rispetto al rendimento medio del 14% in un gennaio positivo.

Venerdì abbiamo assistito ad una seduta in controtendenza, con il tecnologico al rialzo, dopo alcune ottime pubblicazioni (vedi Apple), a discapito dei settori energetici e dei materiali di base. Ovvero una seduta di ottimismo, con il settore ciclico a sovraperformare.

Attualmente, stando ai dati Goldman Sachs, del 34% delle società del S&P500 cha diffuso i propri bilanci, ben il 52% ha battuto le stime dell’EPS di più di una deviazione standard (contro una media storica del 49%), tuttavia le guidance hanno offerto risultati più misti.

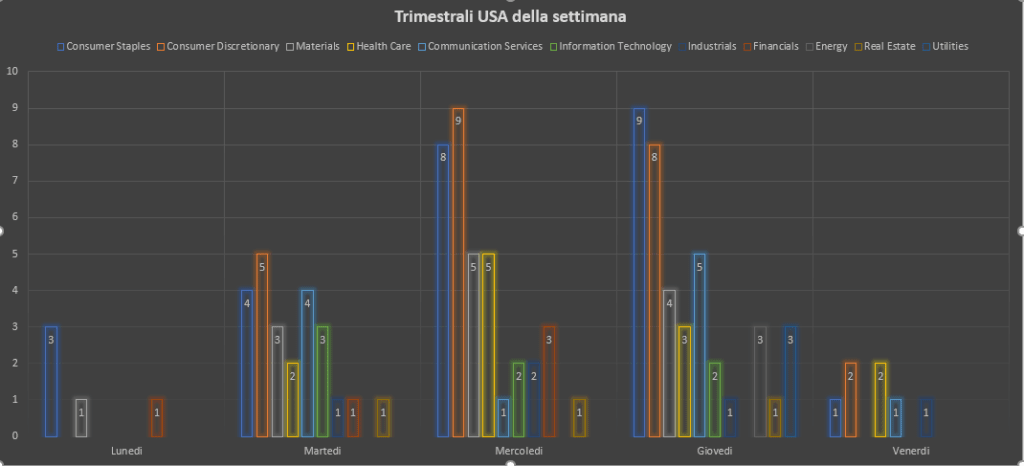

Da un punto di vista di trimestrali, negli Stati Uniti, sono attese ben 111 pubblicazioni per questa settimana, ovvero il 22% delle componenti dell’indice S&P500. Con tali diffusioni raggiungeremo il 56% delle società del listino che hanno pubblicati i propri dati.

Il settore del Consumer Staples (ovvero dei beni di prima necessità) vedrà le maggiori pubblicazioni, con ben 25 società, seguono quello dei beni di consumo discrezionali (24), dei Materials (13), Sanitario (12), Servizi di Comunicazione (11), Tecnologico (7), Industriale (5), Finanziario (5), Energetico (3), Real Estate (3), Utilities (3).

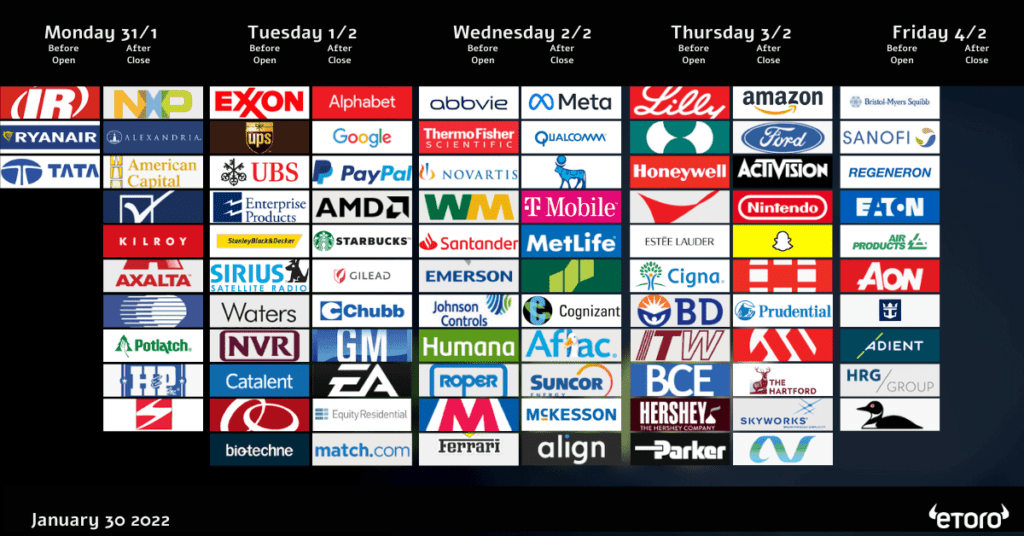

Meta Platform (ex Facebook), Alphabet (Google), Amazon, Ford, Ryanair, Paypal, Ferrari e AMD sono solo alcuni dei nomi attesi per questa settimana.

Finisce inoltre il periodo di lockup (divieto di vendita di azioni post IPO/SPAC) per Adagio Therapeutics il 2 febbraio.

Domani e dopodomani (1 e 2 febbraio) prende il via il MicroStrategy World 2022, con un ampio focus su Bitcoin (non a caso MicroStrategy rappresenta la società quotata con il maggior numero di Bitcoin in portafoglio, ben oltre 121 mila – pari a circa 4.5 miliardi di dollari di controvalore). Oratori del calibro di Michael Saylor (Ad di MicroStrategy), Jack Dorsey (Ad di Block) e Alan Lane (Ad di Silvergate Capital) sono solo alcuni dei nomi che potrebbero convincere i presenti ad un maggior impiego della criptovaluta.

In Italia nella settimana sono attese le trimestrali per CNH Industrial (martedì), Ferrari (mercoledì), Intesa San Paolo (giovedì).

Nel Vecchio Continente, tra le principali pubblicazioni di trimestrali per la settimana abbiamo:

- Lunedi: KPN, Evraz e Elis

- Martedì: Dior, UBS, Lundin Energy, Tele2 e Virgin Money

- Mercoledì: Novartis, Glencore, Banco Santander, Vodafone, Hexagon, Naturgy Energy, Swedbank, Julius Bar e Tiemviewer

- Giovedì: Roche, Royal Dutch Shell, Siemens, ABB, Dassault, Intesa San Paolo, ING, Infineon, Nordea Bank, Banco Bilbao, Compass, Swisscom,BT Group, Publicis Groupe e Siemens Gamesa Renewable

- Venerdi: Sanofi, Vinci e Assa Abloy

Appuntamenti Macroeconomici: Nonostante la chiusura dei mercati cinesi, per la celebrazione del Capodanno lunare, la settimana è ricca di importanti annunci.

La decisione da parte dell’OPEC+ (attesa per mercoledì), delle varie banche centrali (Australia martedì, Europa e Regno Unito per giovedì) nonché sul mercato del lavoro americano (NonFarm Payrolls) sono solo alcuni dei principali appuntamenti che atteso dagli investitori.

In un lunedì, generalmente privo di importanti pubblicazioni in Occidente, l’attenzione è rivolta in Europa sulle divulgazioni del Prodotto Interno Lordo per Italia e la Zona Euro, nonché sui dati sull’inflazione per la Spagna e la Germania. In America oltre alle pubblicazioni sui PMI di Chicago sono attese le parole dei membri FED Daly e George.

Martedì in Asia attese le pubblicazioni sul tasso di disoccupazione e del PMI Manifatturiero in Giappone. L’attenzione dominante, tuttavia, dovrebbe essere sulla decisione da parte della RBA (Royal Bank of Australia) dove, sebbene non siano attese modifiche ai tassi, dovrebbe porre fine agli acquisti di Quantitive Easing. Inoltre, la diffusione della sua guidance potrebbe offrire importanti indizi. In Europa l’attenzione è in Germania sui dati delle vendite al dettaglio per il mese di dicembre, dove sono attese contrazioni causa effetti Omicron. I PMI Manifatturieri per gennaio saranno di alto interesse (oltre che in Germania attesi anche in Italia, Francia, Spagna, EU e Regno Unito). Infine attenzione sui dati sul livello di disoccupazione in Germania e Italia. In America PMI e ISM manifatturiero e le vendite di veicoli saranno le principali pubblicazioni.

Giornata di mercoledì dove il protagonista assoluto sarà meeting dell’OPEC+, dopo i recenti rincari dei prezzi del greggio. Inflazione protagonista in Europa con le diffusioni in Italia e nella Zona Euro. In America pubblicazioni sul mercato del lavoro (ADP) e sulle scorte di petrolio.

Giovedì che vede nel Vecchio Continente la diffusione dei PMI sui servizi (Svezia, Spagna, Italia, Francia, Germania, Regno Unito e Zona Euro). Londra potrebbe rappresentare la protagonista della giornata con la decisione da parte della Bank of England – dove gli analisti sono misti su un possibile nuovo rialzo. La BCE invece non dovrebbe offrire interessanti spunti nella sua decisione di politica monetaria; tuttavia, le parole della Lagarde saranno sempre attentamente pesate dai mercati. In America interesse sulle richieste settimanali dei sussidi di disoccupazione, sui PMI dei servizi, ISM non manifatturiero e sugli ordinativi delle industrie.

Ultimo giorno della settimana con l’attenzione in Europa sugli ordinativi tedeschi, sui livelli di produzione industriale francese e sulle vendite al dettaglio per la EU. In America, come consueto primo venerdì del mese, le diffusioni sul mercato del lavoro saranno l’evento clou della settimana.

Criptovalute: Nonostante le correzioni del fine settimana, diminuiscono le forti liquidazioni di posizioni in acquisto, che hanno caratterizzato il recente crollo. I futures sul Bitcoin, attualmente scambiati a $37.195, mostrano una indecisione futura degli operatori, con una marcata lateralità – la scadenza di marzo al rialzo ($ 37240) e di aprile al ribasso ($ 37195).

Stando ad un rapporto americano, relativo al settore bancario (link), ben 300 istituti finanziari americani starebbero valutando una prossima offerta di trading di Bitcoin, a sostegno del sempre maggiore interesse a riguardo. Restando proprio in tema di servizi bancari, non poteva sfuggire un nuovo modello di business. Con il sempre e maggiore interesse nel metaverso, TerraZero Technologies Inc, diventa la prima società ad offrire mutui per gli acquisti di immobili (virtuali). L’offerta attualmente è valida solamente per Decentraland (MANA).

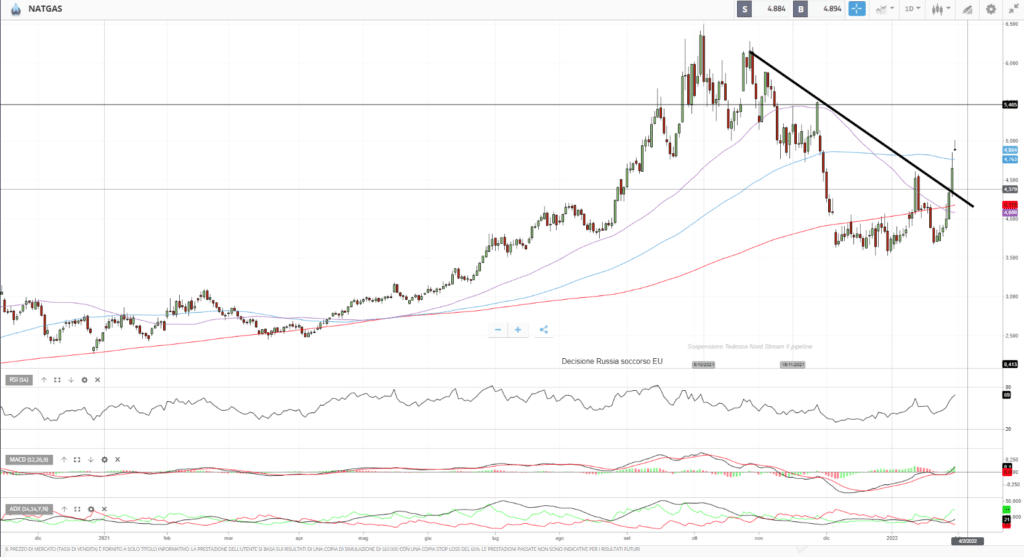

NATGAS

Importante rottura al rialzo, nella seduta di venerdì, sul Natural Gas americano. Il prezzo attualmente è scambiato in prossimità dei $4.909.

A innescare la maggiore domanda di gas le nuove previsioni meteorologiche più avverse, con forti nevicate già cadute nel fine settimana.

Ovviamente, difficile muoversi su territori legati ad aspetti meteorologici, tuttavia in una situazione tecnica potremmo aspettarci, nei prossimi giorni, tentativi di rottura della resistenza psicologica dei $5, con RSI e MACD a supporto.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle criptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle criptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea