La prima seduta di questa settimana ha visto un clima di ottimismo prevalere nei mercati finanziari, con acquisti evidenti sia sulle principali borse europee che americane. È importante notare che questi acquisti non sono da considerarsi scontati, specialmente alla luce di una settimana densa di eventi macroeconomici di rilievo che potrebbero plasmare la prossima direzione futura dei mercati e rendere l’investitore maggiormente prudente. Inoltre, i mercati reagiscono anche alle recenti revisioni al ribasso delle prospettive di crescita in Europa, al rialzo dei prezzi sul gas europeo e all’incremento dei rendimenti sui decennali. In tale contesto incerto sono proprio i titoli ciclici a prendere coraggio e supportare gli acquisti sia in Europa che soprattutto in America.

Negli Stati Uniti, i mercati azionari hanno registrato un significativo impulso grazie all’acquisto deciso di azioni Tesla e al forte rialzo dei titoli tecnologici di grandi dimensioni. Tesla ha segnato un notevole aumento del 10,4%, principalmente grazie all’entusiasmo degli analisti di Morgan Stanley, che hanno indicato il potenziale del supercomputer Dojo dell’azienda nel creare nuove opportunità di mercato e nell’incrementare in modo significativo il valore delle azioni. Inoltre, Qualcomm ha registrato un aumento superiore al 3% in risposta alla proroga del contratto da parte di Apple per la fornitura di chip modem semiconduttori per ulteriori tre anni. Contemporaneamente, Meta ha guadagnato il 3,1% dopo aver annunciato il suo impegno nello sviluppo di un nuovo modello di intelligenza artificiale. Va notato che i commenti resi domenica dal Segretario del Tesoro americano, Janet Yellen, hanno fornito ulteriori stimoli positivi alle azioni. Yellen ha espresso fiducia nella prospettiva di un atterraggio morbido per l’economia statunitense, sottolineando che tutte le misure dell’inflazione sono in diminuzione e che c’è crescente fiducia nella capacità degli Stati Uniti di gestire l’inflazione senza gravi conseguenze per il mercato del lavoro.

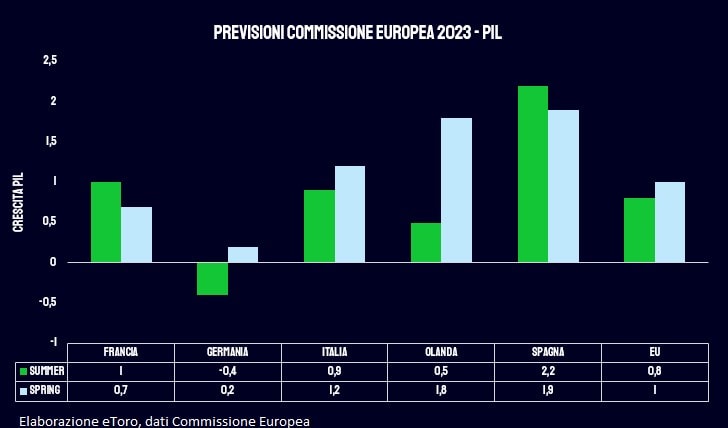

In Europa la fiducia sulla tenuta economica viene invece messa maggiormente in discussione. Confermando le aspettative, la Commissione Europea ha infatti ridotto le sue previsioni economiche. Nel 2023, si prevede ora una contrazione del Prodotto Interno Lordo solo per Berlino, con un calo dello 0,4%, rispetto alle precedenti stime primaverili che indicavano una crescita dello 0,2%. Il rallentamento dell’attività economica in Europa è principalmente attribuibile alla contrazione dell’economia tedesca, la più grande dell’intero continente. Le incertezze legate alle prospettive economiche cinesi, i conseguenti impatti ritardati delle misure restrittive della politica monetaria e i recenti segnali di debolezza nel settore dei servizi sono alcune delle ragioni di questo rallentamento.

Tuttavia, anche l’inflazione è prevista in calo, con un tasso atteso del 6,5% in Europa, inferiore alla precedente previsione dell’6,7%. Nonostante l’attuale livello di inflazione sia al 5,3%, la Commissione Europea sembra anticipare ulteriori aumenti dopo il notevole calo rispetto ai massimi di ottobre. Benché le prospettive economiche abbiano subito un peggioramento e l’inflazione sembri ancora lontana dagli obiettivi desiderati, alla luce del mandato esclusivo della BCE in materia di inflazione, è plausibile che la Banca Centrale Europea possa optare per il mantenimento di una politica monetaria restrittiva nel tentativo di contrastare un’inflazione che fatica a raggiungere livelli stabili. Rialzo di altri 25 punti base nella riunione di giovedì che non dovrebbero essere tralasciati dai mercati.

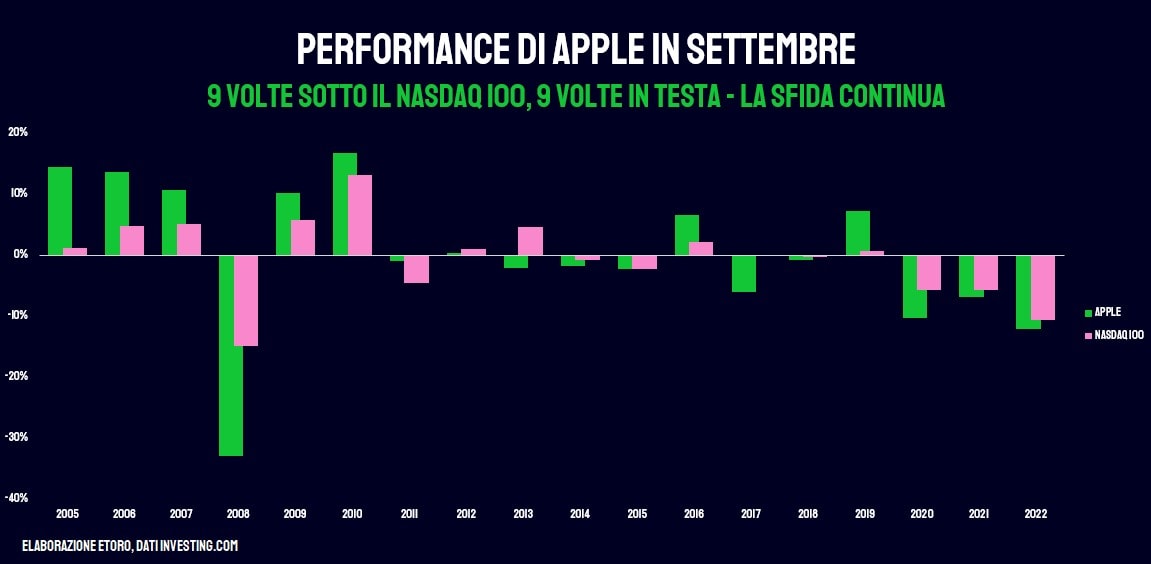

L’attesa è palpabile per l’annuale presentazione di Apple prevista per questa sera. La novità più attesa dell’azienda è la linea di iPhone 15 Pro, mentre sono previsti aggiornamenti minori per l’Apple Watch e gli AirPods. Tuttavia, nonostante questo evento sia ampiamente considerato il momento più significativo dell’anno per Apple, la sua performance in borsa nel mese di settembre sembra non condividere la stessa entusiasmante evoluzione. Negli ultimi 18 anni, Apple ha dimostrato una notevole variabilità, sovraperformando il Nasdaq 100 in 9 occasioni e subendo perdite altrettante volte, soprattutto negli ultimi 3 anni. Considerando i valori medi, Apple ha registrato un modesto rendimento dello 0,2% a settembre, in contrasto con il -0,4% del Nasdaq 100. Tuttavia, esaminando i valori mediani nello stesso periodo, la situazione si capovolge, con Apple che riporta un rendimento medio del -0,9%, mentre il Nasdaq 100 segna un +0,3%. La palla è ora nel centro del campo, e l’attesa è per vedere quale tendenza prevarrà quest’anno.

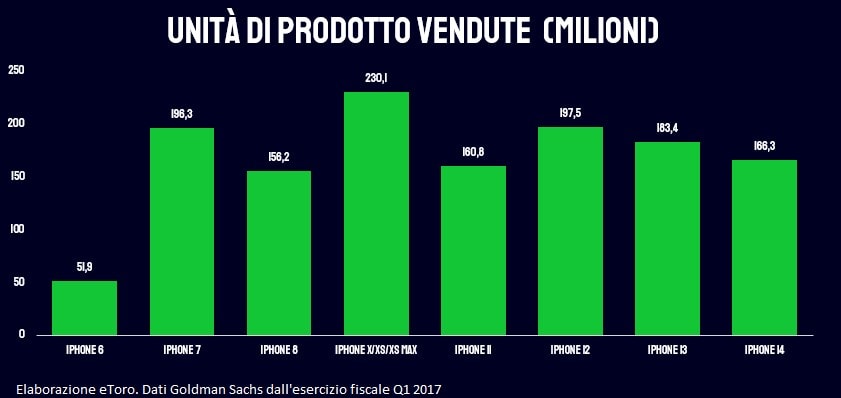

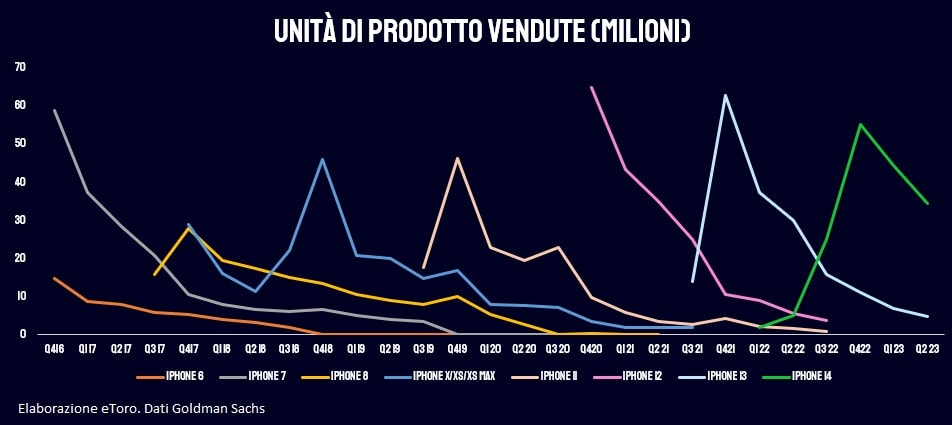

Analisi delle vendite dei modelli di iPhone dall’esercizio fiscale Q1 2017 di Cupertino, che mostra un calo delle vendite degli ultimi modelli, rispetto alla ripartenza registrata con l’iPhone 12.

Guardando i dati, è evidente che esiste una certa stagionalità nelle vendite dei modelli di iPhone. Di solito, i trimestri in cui si osservano picchi significativi nelle vendite sono il quarto trimestre (Q4) e il primo trimestre (Q1) dell’anno successivo. Questi trimestri spesso corrispondono alla stagione delle festività natalizie e al lancio dei nuovi modelli di iPhone.

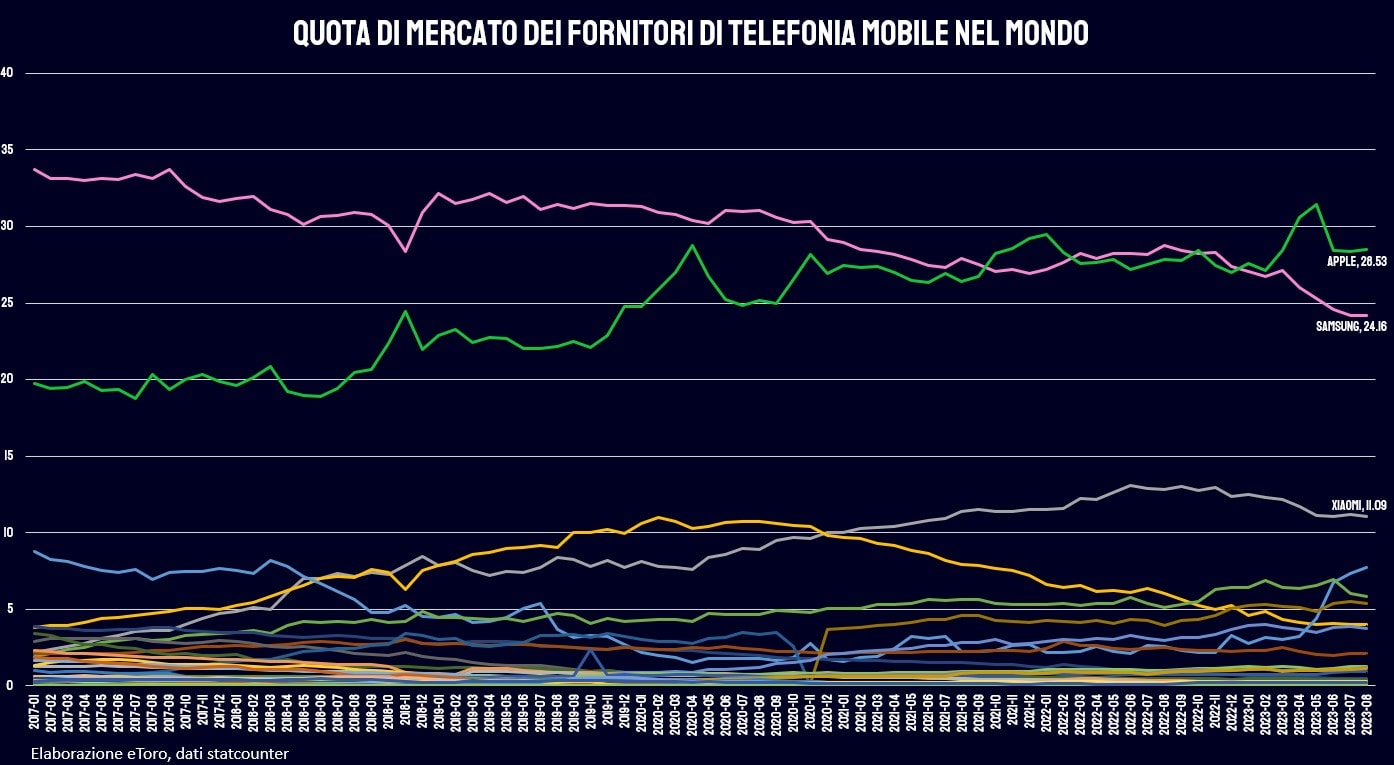

L’iPhone rappresenta un pilastro fondamentale delle entrate di Apple, costituendo circa la metà del suo volume di vendite. Tuttavia, come il settore degli smartphone nel suo complesso, anche Apple ha dovuto affrontare sfide significative. Le vendite più lente dell’iPhone hanno influenzato negativamente le entrate complessive dell’azienda, che si prevede diminuiranno per la prima volta dal 2019. Una domanda critica è se i consumatori cinesi adotteranno l’iPhone 15 con lo stesso entusiasmo mostrato per i modelli precedenti. Sebbene Apple abbia goduto di una buona posizione nel mercato cinese, rappresentando circa il 19% del suo fatturato, i divieti imposti dal governo potrebbero rappresentare un elemento di incertezza. Dopo aver superato Samsung e aver raggiunto il vertice del mercato, la leadership di Apple viene ora sottoposta a una nuova sfida.

Big Tech che oggi saranno protagoniste sui mercati con il via oggi del procedimento contro il motore di ricerca più utilizzato del mondo, Google, accusato di avere violato le norme antitrust. Il dipartimento di Giustizia, assieme a una coalizione di procuratori statali, sostiene che Google avrebbe illegalmente soffocato la concorrenza pagando 45 miliardi di dollari all’anno (ad Apple, Samsung, Lg, Motorola e agli altri produttori) per garantire che il suo motore di ricerca risultasse predefinito sulla maggior parte dei telefoni e dei browser web.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.