La scorsa settimana è stata positiva sui mercati azionari grazie alla combinazione di una risoluzione del tetto del debito e a una interpretazione positiva dell’ultimo rapporto sull’occupazione.

L’economia statunitense ha creato 339.000 posti di lavoro a maggio, quasi il doppio delle aspettative del consenso e in aumento rispetto al mese precedente., sconvolgendo i mercati che si aspettavano un calo. Questo è stato il miglior mese per le assunzioni dopo i 472.000 posti di lavoro creati a gennaio, evidenziando una leggera accelerazione nonostante il rallentamento dell’economia. Pubblicazione che fa ritardare ulteriormente il prossimo rallentamento dell’economia, ma non pone pressioni al tema inflazionistico e sulle possibilità che la Fed debba aumentare ancora i tassi di interesse. Negli ultimi anni, i lavoratori hanno avuto un vantaggio, con condizioni lavorative difficili che hanno portato a una crescita salariale superiore alla media. Negli ultimi 24 mesi, il tasso annuale di crescita dei salari è stato del 4,9%, rispetto al 2,7% dei 10 anni precedenti. Tuttavia, a maggio, la crescita dei salari si è attestata al 4,3%, mostrando una leggera flessione rispetto al mese precedente e seguendo una tendenza di riequilibrio. Inoltre, il tasso di abbandono del posto di lavoro è recentemente diminuito, segnalando una graduale attenuazione delle condizioni occupazionali. Con una minore rotazione dei lavoratori (meno persone che lasciano il lavoro per accettarne uno nuovo con un salario più alto), potremmo assistere a un’ulteriore moderazione della crescita salariale.

Sebbene questa situazione non rappresenti uno scenario perfetto, la resilienza dei guadagni nell’occupazione che si verifica contemporaneamente a una moderazione sostenuta dell’inflazione rappresenta probabilmente la situazione più vicina a un “soft landing” che i mercati potessero sperare per l’economia. Le piccole capitalizzazioni hanno ottenuto un notevole risultato venerdì, segnalando un’interpretazione positiva per le prospettive economiche.

Intanto la firma del Presidente Joe Biden sulla legislazione che sospende il tetto del debito federale ha dato al Dipartimento del Tesoro il via libera per riprendere l’emissione netta di nuovo debito dopo mesi di interruzione. Questo processo di ricostituzione potrebbe portare alla creazione di nuovi titoli per oltre 1.000 miliardi di dollari, ma potrebbe anche avere conseguenze indesiderate. Secondo Bank of America, l’ondata di emissioni potrebbe avere lo stesso impatto economico di un aumento di un quarto di punto dei tassi di interesse da parte della Federal Reserve.

Durante il fine settimana, il petrolio è tornato al centro dell’attenzione. Durante un incontro descritto come “teso”, è emersa la decisione dell’Arabia Saudita di effettuare un taglio volontario di 1 milione di barili al giorno a partire da luglio. Questa decisione segue gli avvertimenti del ministro dell’Energia saudita, il principe Abdulaziz bin Salman, che ha cercato di “mettere in guardia” i venditori allo scoperto affinché “stiano attenti”. Con i prezzi del greggio in calo dall’inizio dell’anno e valutazioni addirittura inferiori a quelle di inizio aprile, quando l’OPEC+ ha annunciato inaspettatamente una riduzione dell’offerta di circa 1,6 milioni di barili al giorno, l’ultimo taglio alla produzione dell’Arabia Saudita sembra essere un monito per evitare speculazioni a prezzi “troppo bassi” anziché troppo alti. La mossa dell’Arabia Saudita sottolinea alcune importanti considerazioni, come la sempre minore dipendenza dall’alleato storico americano e soprattutto la “vittoria” degli Emirati Arabi Uniti, che otterranno un aumento del limite di produzione per il prossimo anno a scapito di alcuni membri africani. Le tensioni tra gli Stati Uniti e l’Arabia Saudita dovrebbero essere lette anche in connessione con la notizia della scorsa settimana che ha visto i paesi del BRICS (Brasile, Russia, India, Cina e Sudafrica) alla ricerca di una nuova valuta. Gli Stati Uniti emergono sempre più distaccati mentre la Cina sta affiorando come una nuova potenza, preparando al meglio il possibile terreno di scontro.

Appuntamenti della Settimana: Negli Stati Uniti, sono attesi nuovi dati per l’indice PMI dei servizi, che potrebbe rivelare una crescita più forte nel settore, e l’indice ISM per maggio, che darà indicazioni sullo stato dell’economia. Gli investitori saranno particolarmente interessati alle pressioni sui prezzi e all’inflazione guidata dai servizi, che potrebbero influenzare le decisioni della Federal Reserve riguardo alla politica monetaria.

Nell’area Euro, le previsioni indicano una revisione al ribasso del modesto tasso di crescita del PIL nel primo trimestre, dall’attuale 1,3% all’atteso 1,2%, mentre le vendite al dettaglio potrebbero mostrare un rimbalzo dopo le diminuzioni registrate nei mesi precedenti. In Germania, si prevede che l’attività industriale possa mostrare segnali di ripresa dopo una contrazione significativa, sostenuta dal recupero degli ordini di fabbrica.

In Cina, i dati sul saldo commerciale (previsti per mercoledì) e sull’inflazione di maggio (previsti per venerdì) forniranno ulteriori informazioni sulle performance economiche del paese dopo l’epidemia di COVID-19. I recenti dati hanno sollevato preoccupazioni riguardo alle aspettative di ripresa. Sarà importante monitorare anche le politiche monetarie adottate dalla Banca Popolare Cinese e le misure adottate per sostenere l’economia.

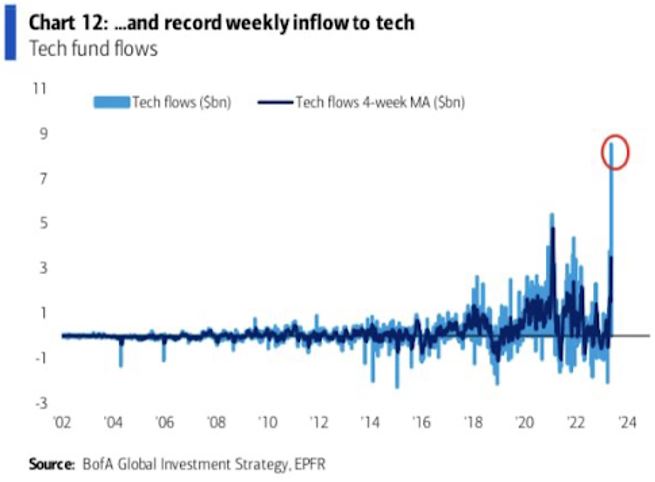

Oggi prende il via l’Apple Worldwide Developers Conference, che si preannuncia come uno degli eventi più significativi per Apple. Dopo anni di speculazioni e fughe di notizie, si ipotizza che Apple possa finalmente presentare le sue unità per la realtà virtuale, aprendo così una nuova categoria di prodotti che mancava dal 2016. Inoltre, ci si aspetta l’introduzione di aggiornamenti del sistema operativo, nuovi Mac, nuovi chip e nuove app e funzioni. Questa conferenza si prospetta importante per l’azienda, soprattutto in un momento in cui la tecnologia è al centro dell’interesse degli investitori, con il Bank of America che ha evidenziato nuovi record di flussi nel settore.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.