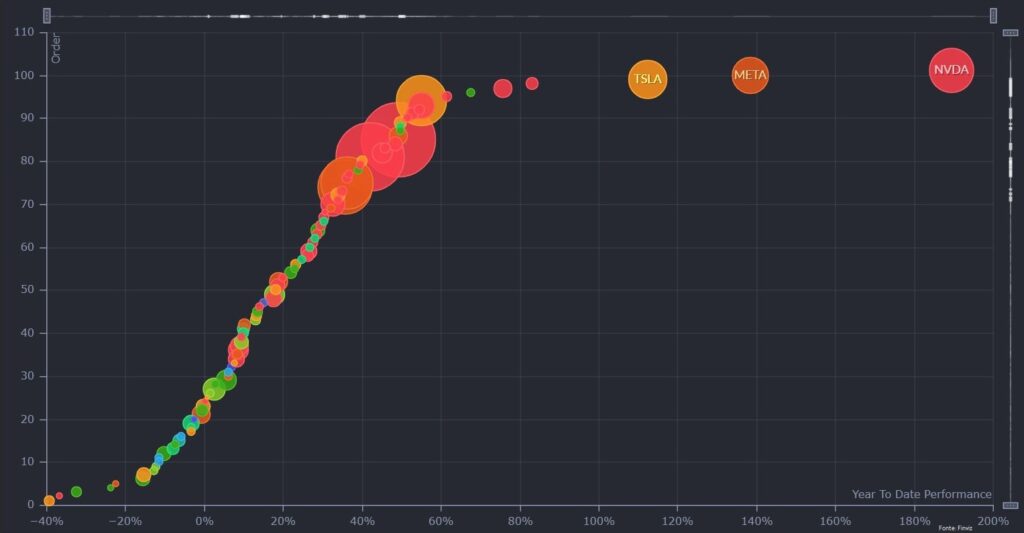

Al giro di boa i mercati azionari si posizionano con il vento in poppa, ma con i classici timori che invitano alla prudenza. Nonostante le molte preoccupazioni che hanno caratterizzato il primo semestre dell’anno, come il timore di un rallentamento economico, maggiori restrizioni monetarie, l’alta inflazione accompagnata da un mercato del lavoro resistente, i fallimenti di alcune banche americane e di Credit Suisse in Europa, il tentato golpe in Russia e il rischio di default negli Stati Uniti con il dibattito sul tetto del debito pubblico, i mercati finanziari hanno dimostrato di guardare oltre. Il Nasdaq 100 è riuscito a chiudere il semestre in rialzo di quasi il 40%, trainato da aziende come Nvidia (+189%), Meta (+138%) e Tesla (+112%). Al contrario, JD.com (-39%), Enphanse (-36%) e Moderna (-32%) sono risultate tra le performance più deboli.

I rialzi dei mercati azionari sono stati guidati dal settore ciclico, che ha superato quello difensivo, mettendo in evidenza la forza del rally, ma con alcune peculiarità, come la sovraperformance delle grandi capitalizzazioni rispetto alle small cap e l’oro rispetto al rame. Tuttavia, negli ultimi mesi queste tendenze si sono attenuate.

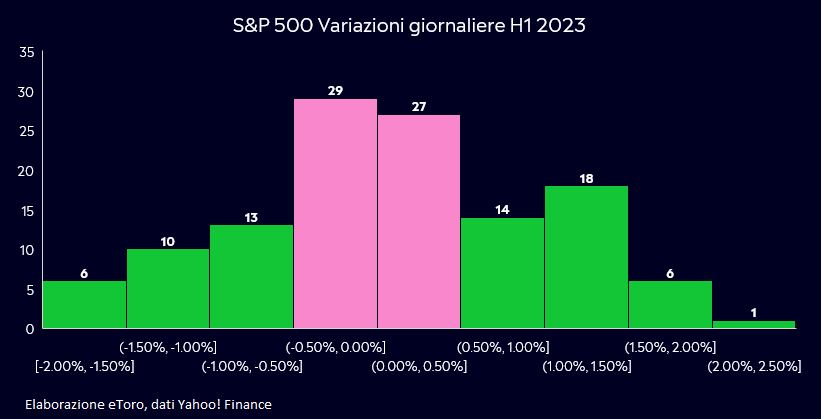

L’indice VIX, una misura della volatilità del mercato, è scambiato a meno di 14 punti, in deciso calo in questo 2023, raggiungendo la settimana scorsa il livello più basso da prima della pandemia. Minore preoccupazione che si è accompagnata da minore volatilità dei mercati nelle sue chiusure. Durante quest’anno, si sono verificate solo due sessioni in cui il mercato ha mostrato fluttuazioni superiori al 2% (una in rialzo il 6 gennaio e una in ribasso il 21 febbraio), mentre ben 56 sessioni hanno visto movimenti azionari inferiori allo 0,5%. Nonostante si apprezzi la stabilità dei mercati, e ragionevole aspettarsi maggiori fluttuazioni nella seconda metà dell’anno.

Inoltre, analizzando le 12 inversioni della curva dei rendimenti dal 1978, si osserva che il tempo medio trascorso dall’inversione alla recessione è di 18 mesi. In questo ciclo, la curva tra i rendimenti a due e dieci anni si è invertita solo nel luglio 2022.

Intanto la settimana inizia con due importanti notizie, una di natura geopolitica e l’altra di natura aziendale. Continuano gli sforzi per un miglioramento delle relazioni tra le due principali potenze mondiali, con il Segretario al Tesoro degli Stati Uniti, Janet Yellen, che si recherà a Pechino dal 6 al 9 luglio. Questa visita assume particolare importanza considerando i recenti divieti imposti dagli Stati Uniti sulle vendite di chip alla Cina. Si spera che questo viaggio possa offrire maggiori dettagli e indizi sullo stato attuale delle relazioni tra i due paesi.

Nel frattempo, Tesla, una delle aziende più amate dagli investitori al dettaglio, ha pubblicato i dati sulle consegne del secondo trimestre. Il numero di auto consegnate, pari a 466.140 nel secondo trimestre, ha superato le aspettative degli analisti e rappresenta un aumento complessivo delle consegne di 889.000 unità nell’anno, corrispondente a una crescita del 57% rispetto allo stesso periodo dell’anno precedente. La strategia di riduzione dei prezzi adottata da Tesla per aumentare il volume delle vendite sembra per il momento premiare Elon Musk, anche se resta da vedere l’effetto su margini e profittabilità.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.