La sessione di mercoledì ha offerto un mix di risultati per i mercati azionari, con i titoli statunitensi che hanno continuato a crescere per la quarta seduta consecutiva. Questo segnale di rialzo ha assunto un significato particolare, considerando la preoccupazione pregressa legata alla mancanza di acquisti in sequenza superiore alla singola giornata. Nel frattempo, i mercati europei hanno chiuso leggermente al ribasso, ad eccezione del principale indice milanese. Con l’inflazione nell’Eurozona che rimane una fonte di apprensione.

Negli Stati Uniti, i settori ciclici hanno guidato l’andamento positivo, sostenuti dal calo dei rendimenti dei Treasury, con tecnologia, industria e beni di consumo discrezionale in prima linea. In Europa, invece, il comparto delle utilities ha sperimentato vendite più accentuate. Questo calo è stato amplificato dalle notizie riguardanti il più grande sviluppatore di parchi eolici offshore al mondo, Orsted A/S, che ha subito una perdita significativa del 24,76% nella giornata di ieri. L’azienda ha comunicato di attendersi svalutazioni negli Stati Uniti per un ammontare pari a circa 2,3 miliardi di dollari.

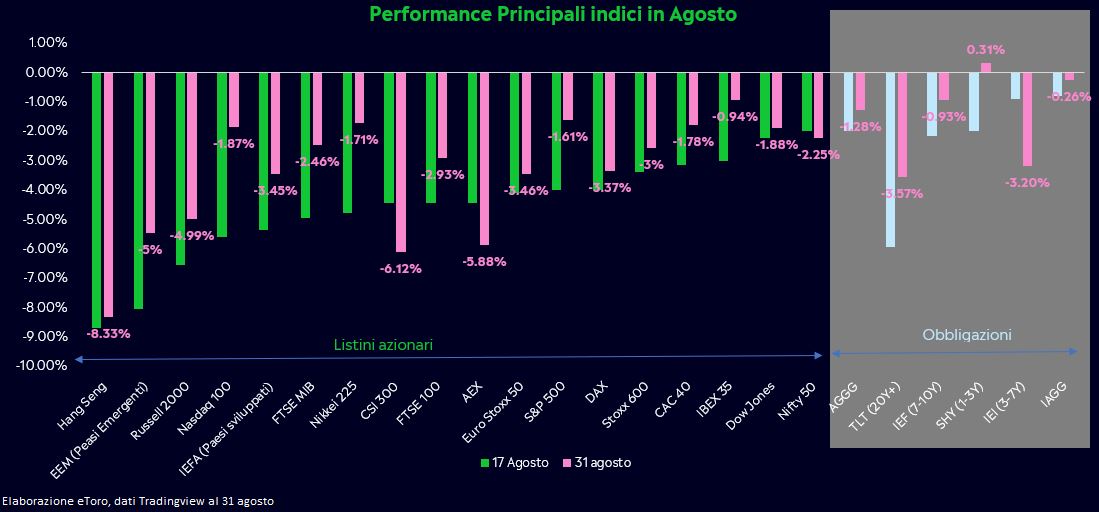

Tuttavia, è interessante notare che, nel contesto dell’attuale periodo e in attesa della chiusura mensile, i principali mercati (ad eccezione di Pechino e Amsterdam) hanno registrato notevoli recuperi. Questo trend di ripresa è stato trainato dalla rinascita economica degli Stati Uniti. Anche il comparto obbligazionario ha visto un incremento dei guadagni, dopo un avvio caratterizzato da preoccupazioni iniziali. In particolare, l’ETF TLT (iShares 20+ Year Treasury Bond ETF), focalizzato su titoli di Stato statunitensi a lungo termine, è riuscito a quasi dimezzare le perdite inizialmente subite.

Negli Stati Uniti, la recente notizia di un minor vigore nel settore dell’occupazione ha permesso ai mercati di riprendere fiato. La settimana in corso ha offerto una serie di dati sull’occupazione che stanno gettando nuova luce sulle prospettive dei consumatori. Nel particolare, il rapporto ADP sui salari privati di agosto, rilasciato ieri, ha riportato un incremento di 177.000 unità, un dato inferiore alle aspettative fissate a 195.000, segnando il più modesto aumento degli ultimi cinque mesi. Questo quadro si allinea con la tendenza rivelata dalla pubblicazione di martedì riguardante le nuove aperture di posti di lavoro, le quali sono scivolate al livello più basso dal marzo 2021. Nell’attesa delle conferme o delle smentite che arriveranno dalle pubblicazioni dei dati dei NonFarm Payrolls di domani, va notato che il rallentamento del mercato del lavoro avrà il vantaggio di mitigare le pressioni inflazionistiche derivanti da una crescita dei salari che supera la media. Parallelamente, la capacità di moderare l’incremento dell’occupazione senza causare un sensibile aumento del tasso di disoccupazione rappresenterà un elemento cruciale per un’economia in grado di conservare la sua resilienza e di evitare un declino più sostanziale. Nel frattempo, la seconda revisione dei dati sulla crescita del PIL statunitense nel secondo trimestre ha rivelato che l’espansione economica ha mantenuto un ritmo leggermente più contenuto rispetto alle stime iniziali. L’incremento trimestrale del PIL si è attestato al 2,1%, con una revisione al ribasso rispetto alla stima iniziale del 2,4%. Tuttavia, va notato che la spesa dei consumatori è rimasta robusta nel corso della prima metà dell’anno, contribuendo a sostenere la produzione complessiva.

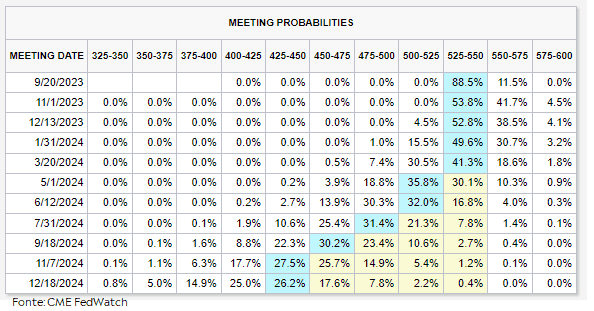

I recenti dati economici statunitensi hanno indotto gli investitori a riconsiderare le loro prospettive future riguardo alla Federal Reserve (Fed), con i mercati che al momento stanno nuovamente escludendo l’ipotesi di ulteriori aumenti dei tassi durante la riunione di novembre.

In Europa, i mercati hanno focalizzato l’attenzione sui dati preliminari sull’inflazione in Germania e Spagna. Nel dettaglio, l’andamento dell’inflazione complessiva in Germania è risultato superiore alle previsioni, sebbene con una diminuzione rispetto all’anno precedente. Nel frattempo, in Spagna, l’inflazione complessiva è aumentata al 2,6%, in linea con le aspettative. Nell’attesa della pubblicazione odierna dei dati relativi a Francia, Italia e all’intera zona euro, è possibile ipotizzare che queste letture potrebbero sostenere l’idea di un ultimo incremento dei tassi di interesse di 25 punti base da parte della Banca Centrale Europea (BCE) nel mese di settembre.

L’apertura della giornata vede i mercati impegnati a elaborare le notizie contrastanti provenienti dalla Cina. Il PMI manifatturiero è segnalato in lieve aumento a 49,7 (rispetto al 49,3 precedente), tuttavia questo incremento non ha avuto l’effetto di scuotere significativamente le acque. Al contempo, l’attività nel settore dei servizi, sebbene rimanga in territorio di espansione, sta continuando a rallentare. Si tratta del quinto mese consecutivo in cui si registra un affievolimento. Le segnalazioni recenti di debolezza nell’economia cinese sono state accompagnate da ulteriori segnali di sostegno da parte delle autorità. La Banca Popolare Cinese ha tenuto incontri con istituti di credito e aziende private per discutere come migliorare l’accesso al finanziamento per queste realtà.

L’evento chiave di oggi sarà l’annuncio dell’inflazione europea di agosto, e c’è il rischio di una possibile sorpresa al rialzo, che potrebbe portare la Banca Centrale Europea (BCE) a considerare un possibile ultimo aumento dei tassi di interesse. Nel frattempo, l’attenzione sarà altrettanto concentrata sul mercato del lavoro europeo.

Negli Stati Uniti, si attendono i dati sulle richieste iniziali di disoccupazione, insieme al deflatore core PCE per il mese di agosto. Inoltre, verranno rilasciati i dati sui consumi privati e sul reddito personale degli Stati Uniti. È bene notare che i consumi privati sono stati il principale propulsore del rimbalzo economico durante l’estate. Secondo le previsioni, la spesa reale dovrebbe registrare una robusta crescita di circa lo 0,5% mensile a luglio.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.