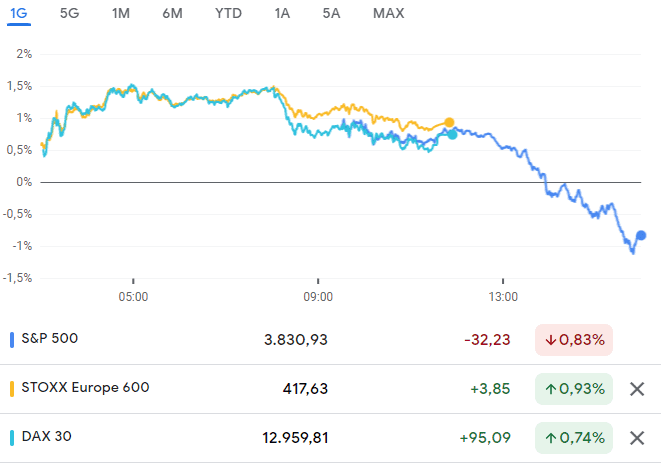

Prima seduta della settimana a doppia velocità. I listini europei beneficiano dell’orario e chiudono giusto in tempo prima che la correzione di Wall Street possa erodere i guadagni della giornata.

Performance del mercato europeo che prende la scia positiva della sessione asiatica, grazie all’impegno dalla PBoC a supportare la ripresa dell’economia locale, nonché dei rialzi dei prezzi del greggio, i quali hanno sostenuto i titoli petroliferi. Lo sfondo sulla quale le negoziazioni hanno operato è stato quello della preoccupazione, sebbene gli operatori abbiano temporaneamente girato lo sguardo: dalla decisione di giovedì della Bce, con il primo rialzo dei tassi atteso dal 2011, alla crisi politica italiana, con il voto in Parlamento atteso per domani, fino alla crisi energetica, con Gazprom che dichiara impedimenti di forza maggiore nelle forniture di gas in Europa (sia passate che attuali). Tra le società che hanno ricevuto l’avviso troviamo le tedesche Uniper SE e RWE AG. Citare impedimenti di forza maggiore, i quali si verificano generalmente per un evento imprevisto, come ad esempio disastri naturali, è a dir poco insolito. Dopo il “teatrino” sui pagamenti delle obbligazioni russe, con il successivo default di Mosca, nuove incertezze giudiziarie potrebbero ripiegarsi su Gazprom e sulla definizione della clausola di “evento di forza maggiore”.

L’Unione Europea stima che un dimezzamento delle forniture di gas russe inciderebbe per l’1,5% sul Pil, nella peggiore delle simulazioni. In attesa della decisione di mercoledì, relativa al piano di emergenza europea in caso di mancata ripartenza del Nord Stream, l’UE firma un MoU con l’Azerbaijan per una partnership strategica nel campo dell’energia. Accordo volto a raddoppiare le forniture di gas ad almeno 20 mld di metri cubi entro il 2027 (rispetto agli 8,1 mld dello scorso anno). Il memorandum tra l’UE e l’Azerbaijan ha anche delineato proposte per ridurre le emissioni di metano e aumentare gli investimenti nelle energie rinnovabili e nell’idrogeno. L’Italia invece guarda all’Algeria per incrementare la sua fornitura. Prezzi del gas europeo in calo, a meno di 160 euro per megawattora, grazie anche all’aumento della produzione di energia solare. A gettare invece nuova benzina sul fuoco l’Agenzia internazionale per l’energia la quale ha avvisato l’Europa di doversi adattare a misure immediate per ridurre il consumo di gas prima dell’inverno. Non tanto, pertanto, avvisi sul lato della fornitura ma più sul lato del suo utilizzo. Con un caldo che imperversa sull’Europa sarà tuttavia difficile chiedere limitazioni all’uso dell’aria condizionata.

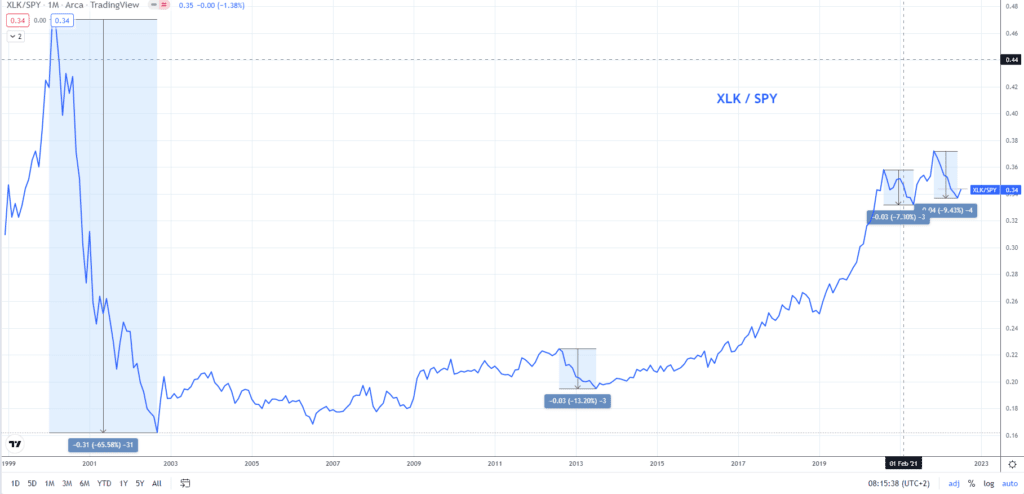

Seduta americana che cancella i guadagni di apertura, dopo che Apple ha annunciato un rallentamento delle assunzioni e della spesa in conto capitale in mezzo a crescenti venti contrari. Il titolo Apple ha lasciato sul terreno oltre due punti percentuali, trascinando al ribasso le Big Tech. Con le principali pubblicazioni sugli utili attese (oggi Netflix, domani Tesla ma soprattutto nella prossima settimana con le Big Tech) sarà importante osservare se il rialzo che il Nasdaq sta registrando da inizio mese sia di maggior respiro o solamente un rimbalzo all’interno di un trend ancora ribassista. Non vi è risposta certa a tale quesito se non la necessità di continuare a monitorare l’evoluzione, stando attenti anche all’attesa decisione Fed della prossima settimana. Di fatto il settore tecnologico statunitense (misurato dall’ETF XLK) ha fatto segnare correzione nei confronti del SPY di circa 9,4%, valori alla quale non assisteva dal 2012/13 con flessioni che allora si assestarono a circa 13 punti percentuali.

Petrolio: Cresce il prezzo del petrolio, con il WTI in crescita di oltre quattro punti percentuali. Missioni di Biden in Arabia Saudita che viene pertanto bocciata dai mercati, i quali monitoreranno maggiormente la decisione dell’OPEC+ del 3 agosto.

Non è di supporto la dichiarazione del Ministro del petrolio iracheno, il quale ha riportato che il greggio rimarrà sopra i 100 dollari al barile per il resto dell’anno, nonché ad alte valutazioni per i prossimi anni, richiedendo all’OPEC+ di gestire domanda e offerta. Inoltre, problemi nelle spedizioni di petrolio canadese alle raffinerie statunitensi hanno aggravato le pressioni. Con i rialzi anche sul gas naturale tornano ad aumentare le pressioni inflazionistiche, le quali rischiano di perdere il beneficio delle ultime correzioni.

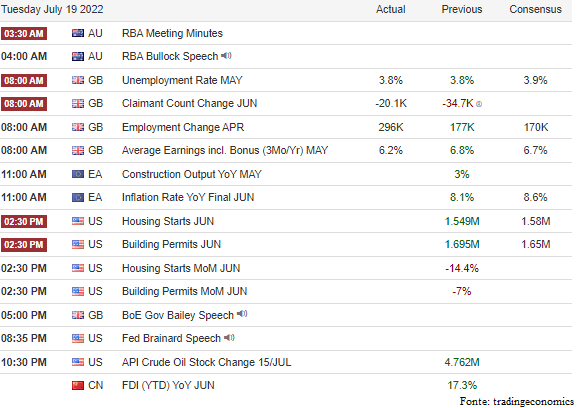

Appuntamenti odierni: Giornata che vedrà la pubblicazione sul valore finale del livello di inflazione europeo, atteso per le ore 11:00, con il consensus che vede il valore assestarsi al 8,6%. Restando sul Vecchio Continente dovremmo assistere ad aggiornamenti nella relazione Ue-Azerbaigian, mentre a Praga si terrà la riunione informale dei ministri della Competitività (Mercato interno e Industria) dell’Ue.

Negli Stati Uniti il mercato immobiliare sarà protagonista con diverse pubblicazioni nonché l’attenzione potrebbe spostarsi anche sul discorso del vicepresidente della Federal Reserve della Lael Brainard.

TRIMESTRALI: giornata che vedrà protagonista Netflix, le cui pubblicazioni saranno diffuse a chiusura dei mercati. Nel frattempo, avremo modo di prendere visione, tra i vari nomi, di quelle di Johnson&Johnson, Lockheed Martin, Hasbro, Novartis.

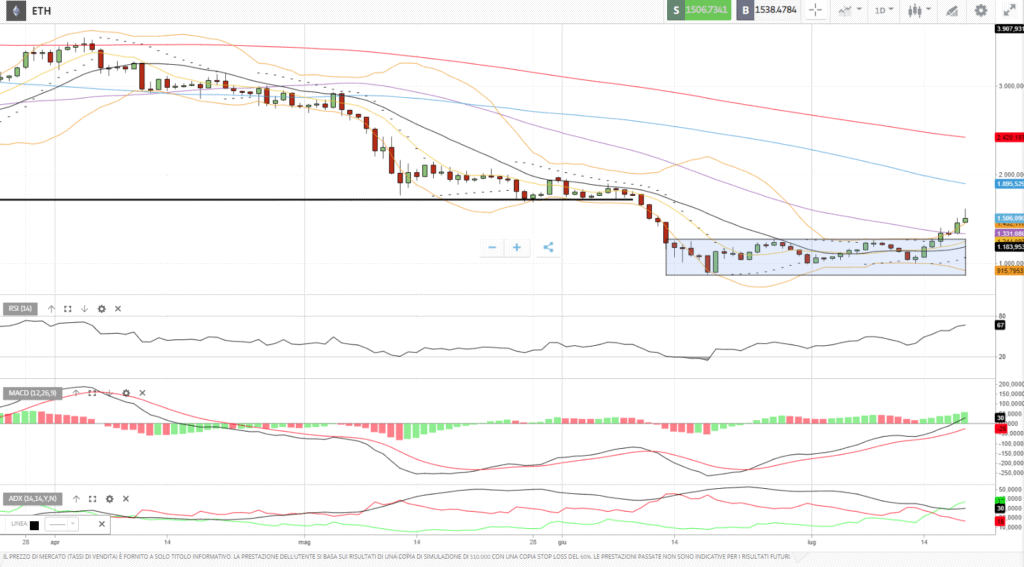

Criptovalute: Mentre resta il timore sui media sull’inverno del mondo delle criptovalute e dei vari casi di fallimenti molte delle principali crypto asset cercano di rialzare la testa. Non sorprende infatti osservare come Ethereum negli ultimi sette giorni abbia visto il proprio valore incrementare del 41%, Solana del 30% e Polygon del 55% ma la maglia rosa viene ad essere assegnata ad Ethereum Classic con un rialzo del 78%. Se a tale rally aggiungiamo quello di Bitcoin +10%, a quota $22mila, non sorprende rivedere la capitalizzazione complessiva del mondo crypto essere ritornata sopra quota $1 trilione.

Mentre il “re” Bitcoin resta tuttavia ancora “intrappolato” all’interno della sua area di congestione, la “regina” Ethereum beneficia delle notizie del suo merge per allungare al rialzo. Con i vari indicatori tecnici in territorio positivo sarà interessante monitorare l’evoluzione, con i livelli dei $1.800 e $2.000 prossime principali resistenze.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle criptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle criptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea