Come più volte rimarcato, padroni dei destini dell’evoluzione dei mercati finanziari restano le banche centrali. Banche centrali che purtroppo navigano a vista, sebbene con una destinazione ben definita, ma che spesso viene ad essere dimenticata, o meglio cercata di essere anticipata, dai mercati. Risultato: rally e nuove correzioni, ma sempre all’interno di un bear market.

L’ultimo rally, iniziato il 13 ottobre sulla scia di un allentamento del percorso di rialzi da parte della Fed si è infranto sulle parole da falco di Jerome Powell. Rialzi che perfino erano stati in grado di contenere le delusioni delle trimestrali delle sue Big, aspetto non di poco conto vista la loro concentrazione. Conclusione: guadagni dimezzati sullo S&P 500 (+5,93%) o quasi azzerati sul più tecnologico Nasdaq 100 (+2,39%). Tiene meglio l’Europa dove, nonostante una BCE più divisa, maggiori rischi di recessione e con la tensione energetica sempre in primo piano riesce, al momento, a contenere le prese di profitto. Chi invece sta ritrovando luce, in questo scenario di preoccupazioni, è la Cina. Dopo quattro mesi consecutivi di flessioni, con l’Hang Seng che ad ottobre ha visto un calo di oltre il 14% e con i nuovi lockdown in vigore in Cina, gli investitori sono tornati a comprare con l’indice in crescita di oltre l’11%. Se da una parte il rally odierno è basato sulla pura speculazione per una possibile rivisitazione della politica zero-Covid, è altresì vero che l’indice dal 2021 registra un crollo di oltre il 50%, scambiando sui livelli del lontano 2009.

In America, dopo la delusione del Fed Day, i titoli growth continuano a sottoperformare, situazione ormai diventata una tendenza quest’anno con l’aumento dei tassi ufficiali. Il rapporto tra i titoli Growth (IWF) e Value (IWD) all’interno del Russel 100 scambia attualmente su nuovi minimi da inizio anno, ovvero sui valori di febbraio 2020.

Le perdite nei titoli tecnologici non sono solamente generate dalle pressioni sui tassi d’interesse ma anche da notizie deludenti: Qualcomm ha ieri ceduto oltre il -6% dopo che la società ha previsto ricavi per il quarto trimestre inferiori alle attese. Inoltre, Apple è scesa di oltre il -4% dopo che Morgan Stanley ha affermato che i blocchi di Covid in Cina stanno iniziando a rallentare la produzione di iPhone.

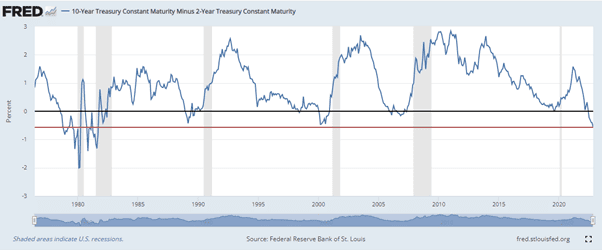

Anche i rendimenti dei Treasury restano al rialzo, con il 2 anni su livelli alla quale non assisteva dal 2007 e il decennale scambiato intorno al 4,2%, sugli stessi livelli dal 2008. Rialzi dei rendimenti alla quale hanno fatto seguito anche pressioni al rialzo sul dollaro, a voler rimarcare una riduzione del rischio. Intanto il differenziale tra il rendimento dei Treasury a 10 anni e 2 anni tocca quota -0.57%, livello alla quale non si assisteva da oltre 40 anni, ovvero dal 1981.

Nei movimenti di ieri si segnalano in particolare il crollo di Lincoln National -33%, dopo aver riportato un’inattesa perdita operativa per il terzo trimestre di -10,23 dollari per azione, con i mercati che si aspettavano un profitto di $1,64. Male anche Fidelity National Information, la quale ha chiuso in calo di oltre il -28% dopo il profit warning per il prossimo trimestre. Revisioni al ribasso delle stime sono anche state effettuate ieri sera da Enel. In controtendenza troviamo in America Royal Caribbean Cruises, la quale ha chiuso in rialzo di oltre l’8% dopo aver riportato un fatturato superiore al consenso e aver rivisto al rialzo il numero di passeggeri per il prossimo trimestre.

La Bank of England (BoE) ha ieri alzato i tassi dello 0,75%, il più grande rialzo dal 1989. Come con la Fed, la BoE ha affermato che saranno necessari ulteriori aumenti per riportare l’inflazione all’intervallo target. La BoE ha inoltre avvertito che la Gran Bretagna è già entrata in recessione e che il periodo di crescita negativa durerà tutto l’anno prossimo e fino a metà 2024. Ora l’attenzione passa al Governo, con il budget atteso per il 17 novembre. Il premier Rishi Sunak ha però avvertito che dovrà prendere decisioni difficili e che saranno necessari sia aumenti delle tasse che tagli alla spesa pubblica. Di sicuro scelte non di supporto ad una recessione.

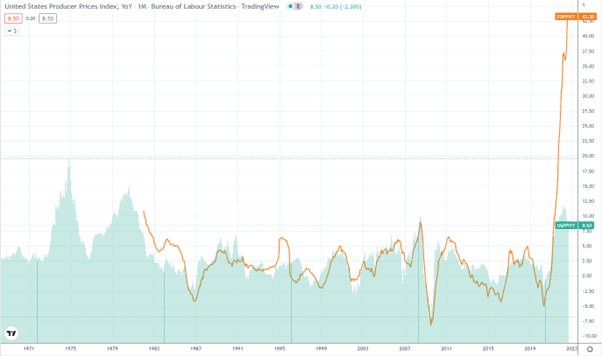

La giornata odierna si apre con la delusione in Germania sugli ordinativi di fabbrica scesi del 4% su base mensile a settembre, dopo un calo del 2% rivisto al ribasso in agosto. Sono poi attesi i PMI in Germania, Spagna, Italia, Francia e UE, così come l’indice dei prezzi alla produzione, valore quest’ultimo assai maggiore rispetto a quello statunitense (+43,3% vs. 8,50%) e che rimarca le vere preoccupazioni europee future.

Tuttavia, la lettura che sarà maggiormente seguita sarà quella statunitense, con le pubblicazioni sui dati sul mercato del lavoro. I mercati si aspettano un incremento di 200 mila posti di lavoro.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.