I mercati statunitensi hanno invertito la rotta dopo due sedute negative, sostenuti dall’ultima lettura sull’inflazione al consumo, che ha praticamente garantito (con una probabilità attuale del 98,6% secondo il CME FedWatch) un taglio dei tassi di un quarto di punto da parte della Federal Reserve nella prossima riunione di questo mese.

Il rally è stato guidato dai titoli tecnologici a mega-cap, con il Nasdaq Composite che ha raggiunto un nuovo record storico, superando il traguardo dei 20.000 punti. Tra i Magnifici 7, Tesla ha messo a segno un impressionante +5,93%, seguita da Alphabet con un rialzo del +5,5%. Nvidia, con un progresso del 3%, ha contribuito per circa 20 punti base al guadagno dell’S&P 500, superando i 12 punti base apportati da Tesla e gli 11 da Alphabet. I settori tecnologici, grazie al forte rimbalzo di ieri, continuano quindi a trainare il mercato, portando i guadagni complessivi del comparto a oltre il 25% da inizio anno. Anche i servizi di comunicazione si confermano protagonisti, con una performance annuale straordinaria che supera il 42%.

Ieri i settori ciclici hanno registrato un rialzo, mentre quelli difensivi hanno subito un calo, confermando una rotazione verso asset più sensibili al ciclo economico. Contemporaneamente, i titoli growth hanno continuato a sovraperformare quelli value, con il rapporto IWF/IWD che ha segnato il maggiore incremento giornaliero dal 7 novembre scorso. Dall’elezione di Trump, questo rapporto ha evidenziato un aumento di circa il 7%, riflettendo un crescente interesse per aziende con prospettive di crescita più elevate, sostenute dalla combinazione di politiche fiscali espansive e condizioni monetarie favorevoli.

L’inflazione statunitense è stata al centro dell’attenzione con la pubblicazione dei dati sull’indice dei prezzi al consumo (CPI) di novembre. L’indice ha registrato un aumento dello 0,3% su base mensile, segnando un leggero incremento rispetto al +0,2% osservato nei quattro mesi precedenti, ma in linea con le aspettative del mercato. Su base annua, il tasso d’inflazione è salito al 2,7% dal 2,6% di ottobre, confermando le attese. Sebbene questi dati indichino un’accelerazione su base annua, non vi sono state sorprese significative, poiché i numeri sono risultati perfettamente in linea con le previsioni. Anche l’indice core, che esclude i costi di cibo ed energia – considerato un indicatore più affidabile delle pressioni inflazionistiche future – ha corrisposto alle aspettative. Questo indicatore è cresciuto dello 0,3% a novembre, mantenendo lo stesso tasso mensile dei tre mesi precedenti. Su base annua, il dato core ha segnato un aumento del 3,3%, allineato al consenso di mercato.

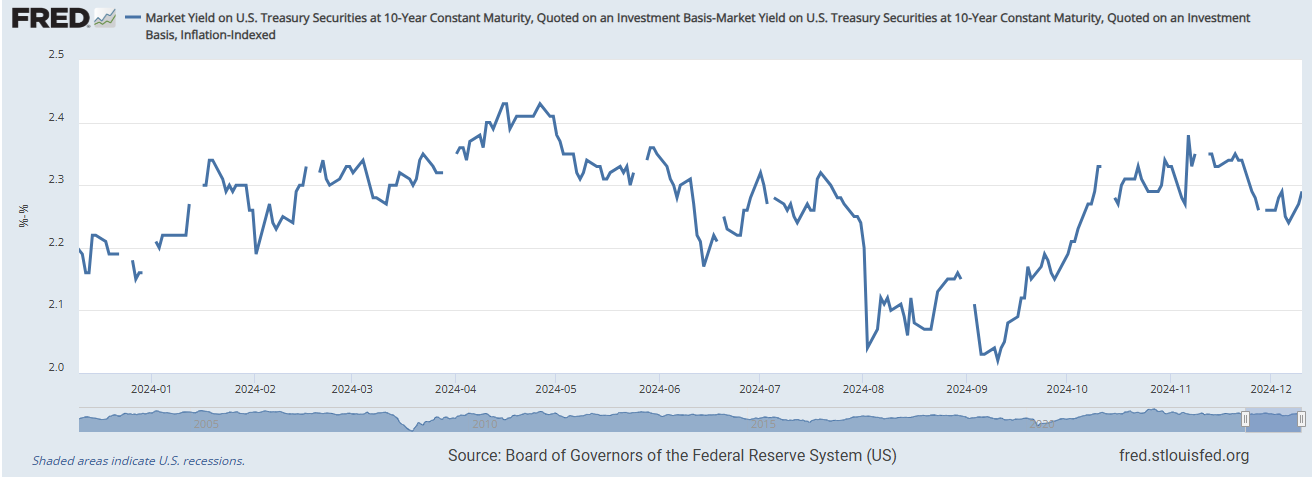

Questi risultati, sostanzialmente attesi, hanno rassicurato gli investitori azionari, dando il via libera a una ripresa nei mercati azionari. Tuttavia, i rendimenti dei Treasury a lungo termine hanno registrato un incremento, riflettendo le persistenti preoccupazioni legate alle pressioni inflazionistiche. Un’analisi del rapporto tra il CRB Index (materie prime) e i Treasury Bonds evidenzia una tendenza crescente, suggerendo aspettative di inflazione in aumento. Questo rafforza ulteriormente il quadro di un’inflazione persistente, supportata anche dal rialzo dei rendimenti decennali, che lascia intravedere minori probabilità di tagli aggressivi dei tassi da parte della Federal Reserve.

Infine, il Break-even Inflation Rate – ovvero la differenza tra il rendimento dei Treasury decennali e quello degli omologhi TIPS – ha mostrato un deciso rialzo da settembre, confermando le aspettative di inflazione in crescita nel medio termine.

Sebbene una riduzione di un quarto di punto sembri certa per la prossima riunione della Fed, le prospettive di allentamento per l’anno prossimo sono complicate dalle politiche economiche della nuova amministrazione, tra cui l’imposizione di tariffe estese. Questi sviluppi stanno complicando il calcolo dei previsori per il percorso dei tassi di interesse nel 2025.

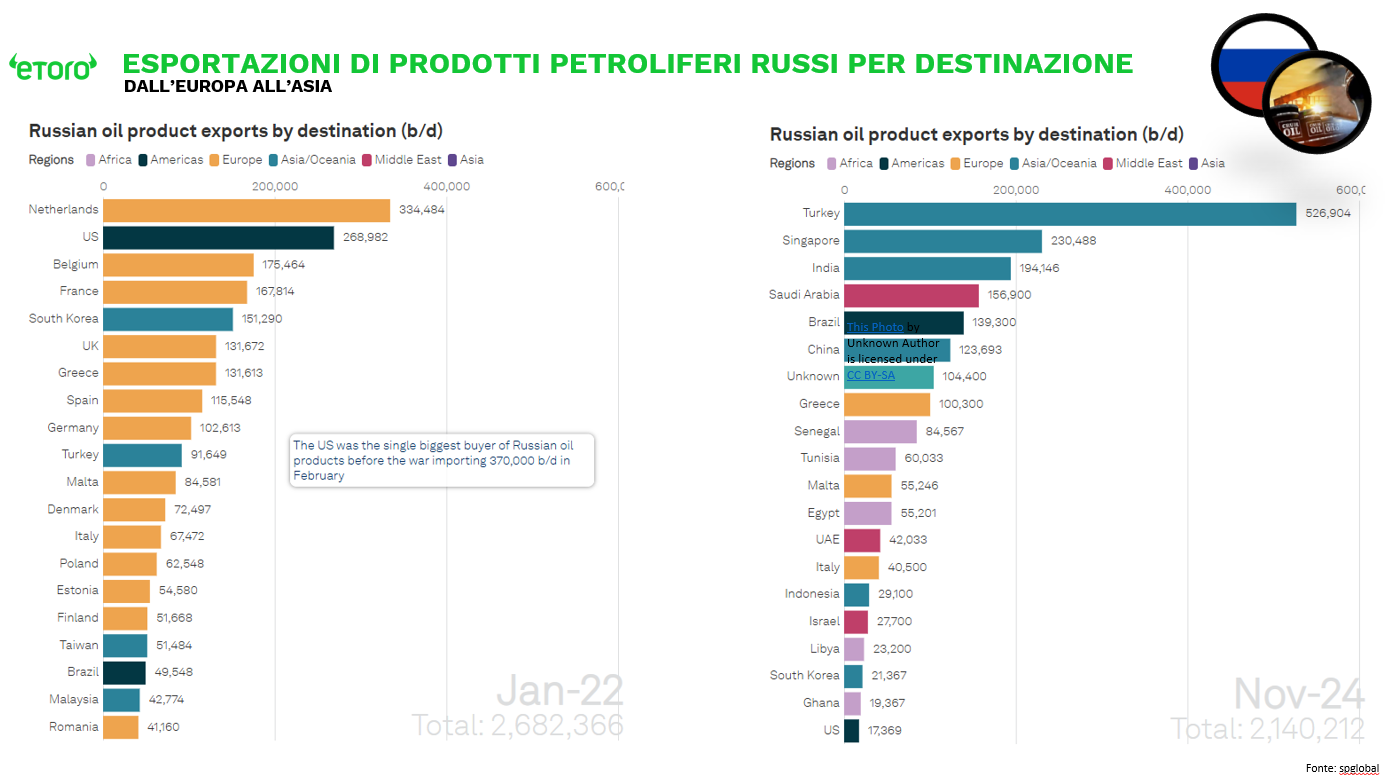

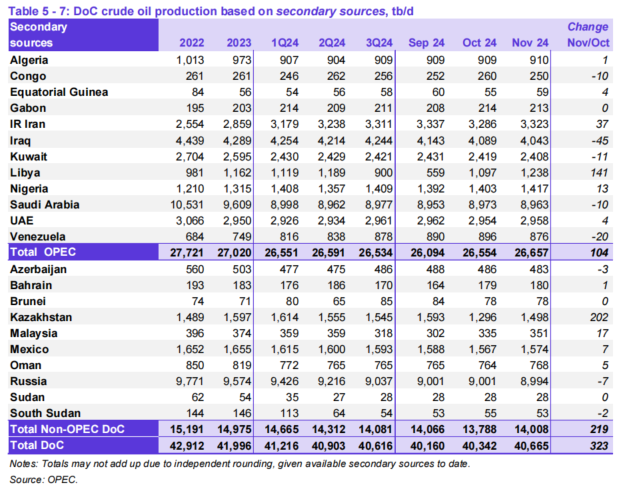

Ieri il mercato del petrolio è stato protagonista di movimenti significativi, con i futures sul greggio WTI che hanno superato la soglia dei 70 dollari al barile, registrando un aumento di oltre il 2% rispetto alla sessione precedente. Questo rialzo è stato alimentato da crescenti preoccupazioni per la scarsità delle forniture globali di greggio, un tema aggravato da tensioni geopolitiche e nuove sanzioni. Gli Stati Uniti hanno annunciato l’intenzione di imporre restrizioni più severe sulle attività russe e iraniane, mentre l’Unione Europea ha varato il suo 15° pacchetto di sanzioni contro il petrolio russo. Tali misure hanno accentuato le incertezze sul lato dell’offerta, già in calo. La Russia, intanto, ha già modificato drasticamente i flussi delle sue esportazioni: se a gennaio 2022 la Turchia (ma in generale l’intera Asia) rappresentava solo la decima destinazione per il suo petrolio, oggi è diventata il principale mercato di sbocco, con i principali paesi asiatici tra i maggiori acquirenti.

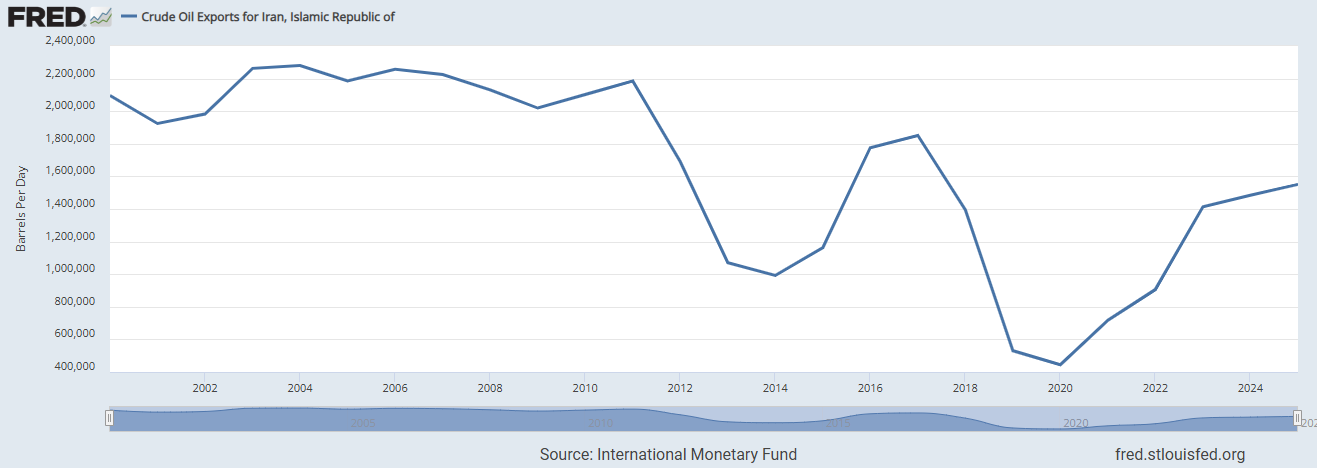

Contemporaneamente, le esportazioni iraniane hanno registrato una forte crescita durante l’amministrazione Biden.

Nonostante le tensioni sull’offerta, il rialzo dei prezzi è stato parzialmente contenuto da segnali di debolezza della domanda. Gli ultimi dati dell’EIA hanno evidenziato scorte di benzina e distillati più alte del previsto, suggerendo un calo del consumo interno di carburanti negli Stati Uniti. Inoltre, l’OPEC ha ridotto per il quinto mese consecutivo le stime di crescita della domanda globale di petrolio. Secondo le nuove previsioni, l’aumento della domanda per il 2024 è stato rivisto al ribasso a 1,61 milioni di barili al giorno (bdp), rispetto ai precedenti 1,82 milioni di bdp. Anche le prospettive per il 2025 sono state tagliate, scendendo da 1,54 a 1,45 milioni di bdp. Queste revisioni riflettono il rallentamento della domanda cinese e il contributo crescente dei produttori non appartenenti all’OPEC+. Nonostante queste incertezze, gli operatori di mercato mantengono comunque un certo ottimismo. La possibilità che la Cina introduca politiche monetarie più accomodanti nel 2024 e le prospettive di un taglio dei tassi da parte della Federal Reserve potrebbero sostenere la domanda energetica, stabilizzando o addirittura rafforzando i prezzi del petrolio nel medio termine.

Oggi l’attenzione si concentra sull’Euro Tower, dove i mercati danno quasi per certa una riduzione di 25 punti base dei tassi di interesse da parte della BCE. Tuttavia, più che sull’entità del taglio, la vera questione è dove si fermerà il tasso di policy in questo ciclo di allentamento monetario. Sebbene sia improbabile che la BCE fornisca indicazioni verbali esplicite su questo punto, i segnali indiretti nelle dichiarazioni saranno cruciali per interpretare la traiettoria futura.

Con la conclusione del programma PEPP e un quadro economico europeo in progressivo indebolimento – caratterizzato da un’inflazione ormai prossima al target nel medio termine – ci si attendono modifiche significative nella comunicazione. In particolare, l’ormai consolidata frase chiave, “Manterrà i tassi di riferimento sufficientemente restrittivi per tutto il tempo necessario a raggiungere questo obiettivo”, potrebbe subire aggiustamenti importanti. Qualsiasi modifica a questa formulazione sarà interpretata come un’indicazione delle intenzioni future della Banca Centrale.

Gli investitori presteranno particolare attenzione a due aspetti centrali della comunicazione della BCE:

- La valutazione del rischio per la crescita economica – È probabile che la BCE evidenzi rischi al ribasso per l’economia, soprattutto alla luce dell’indebolimento del settore manifatturiero e della domanda interna in diverse economie dell’Eurozona.

- Il quadro dei rischi per l’inflazione – Con l’inflazione in calo e vicina al target, eventuali segnali di un allontanamento dalla postura aggressiva verso una posizione più neutrale o accomodante saranno letti come un chiaro segnale di flessibilità futura.

Un altro elemento da monitorare sarà l’evoluzione della politica sui reinvestimenti dei programmi di acquisto di asset. Con la fine degli acquisti netti e il progressivo restringimento del bilancio, una comunicazione più dettagliata potrebbe fornire ulteriori indizi sulle priorità della BCE.

Infine, la questione geopolitica e le tensioni energetiche rimangono fattori di rischio esterni che potrebbero influenzare le prospettive economiche e le scelte di politica monetaria. Eventuali riferimenti diretti a questi temi nel discorso della BCE saranno particolarmente rilevanti per interpretare il livello di incertezza che la Banca attribuisce al contesto globale.

Nel complesso, il focus non sarà tanto sul taglio odierno, quanto sul linguaggio che accompagnerà la decisione. La transizione verso un tono più neutrale o persino accomodante potrebbe segnare l’inizio di una nuova fase per la BCE, con implicazioni significative per i mercati obbligazionari e valutari dell’Eurozona.