La narrativa resta ormai la stessa da alcune sedute. Mercati che non credono alla retorica delle banche centrali, puntando su rialzi inferiori a quelli preannunciati, e banchieri che immedesimano il ruolo dei pompieri, nel cercare di spegnere le fiamme dell’eccessivo entusiasmo. Si sa, giocare contro le banche centrali è come in una polveriera, ci si rischia di bruciare. Con la parola che passa oggi a Jerome Powell e con la lettura dell’inflazione statunitense, attesa per domani, si potranno alzare maggiori carte sul tavolo, in attesa della prossima decisione di politica monetaria in programma per il 1° febbraio. Tutto questo senza dimenticare come l’umore potrebbe presto spostarsi sul versante degli utili, con la stagione delle trimestrali americane che “inizia” questo venerdì.

Seduta di lunedì che ha visto i listini americani terminare la giornata in territorio misto. A sorpresa non è tuttavia il Nasdaq 100 a chiudere in negativo ma lo S&P 500 e il Dow Jones. Nonostante un’apertura tonica, sulla scia dell’ottimismo sulla riapertura cinese e di un rallentamento dei rialzi dei tassi di interesse della Fed, i mercati hanno dovuto fare i conti con i nuovi allarmi lanciati dai funzionari della Fed. Il Presidente della Fed di San Francisco Mary Daly ha dichiarato come sia troppo presto per “dichiarare vittoria” sull’inflazione e come si aspetta che la Fed aumenti i tassi di interesse fino a qualche punto sopra il 5% prima di una successiva pausa. Di simile giudizio anche il commento di Raphael Bostic, della Fed di Atlanta, il quale ha osservato che i tassi di interesse dovrebbero aumentare oltre il 5% all’inizio del secondo trimestre, per poi rimanere in attesa per un lungo periodo. Intanto i mercati scontano, con una probabilità in aumento (attualmente al 78%), un rialzo nella prossima riunione di 25 pb, così come di altri 25pb nella riunione di marzo. Intanto il rendimento dei Treasury a 2 anni è continuato a scendere, per la seconda seduta consecutiva, toccando il 4,21%. Valore ben al di sotto del recente massimo del 4,73% raggiunto a novembre. Lettura che sembra porre l’attenzione sul fatto di come i mercati, nonostante la retorica da falco della Federal Reserve, scommettono di non aver bisogno ad ulteriori aumenti dei tassi, visti i maggiori segnali di moderazione dell’inflazione (in attesa di conferme con le pubblicazioni di domani).

Intanto Morgan Stanley avverte che lo S&P 500 potrebbe scendere del -22% rispetto ai livelli attuali in caso di una lieve recessione, poiché le stime sugli utili societari sono ancora troppo alte e il premio per il rischio azionario è al livello più basso dal 2008.

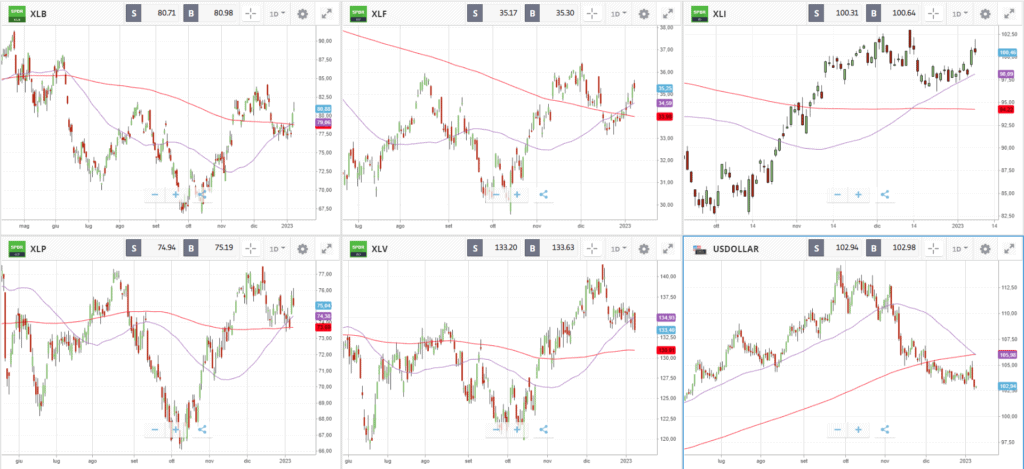

Ma è sul versante di analisi tecnica che si assiste ad alcuni importanti segnali. Sul fronte americano si registrano golden cross per i settori delle materie prime (XLB), finanziario (XLF), industriale (XLI), consumi di beni di prima necessità (XLP) e sanitario (XLV) mentre sul fronte del dollaro americano (DXY), dopo i decisi rialzi del 2022 e con una flessione dell’ultimo trimestre, l’indice ha ieri registrato una Death cross (segnale generalmente ribassista). Con il supporto dei 103 attualmente sollecitato, una eventuale sua rottura potrebbe sostenere nuove pressioni al ribasso, con gli effetti che si farebbero successivamente sentire sul mondo delle materie prime (generalmente al rialzo, visto la correlazione inversa), sulla moneta unica europea (la quale ormai prende le distanze dalla parità) e soprattutto per i titoli americani maggiormente esposti all’export (si veda in particolare il tecnologico).

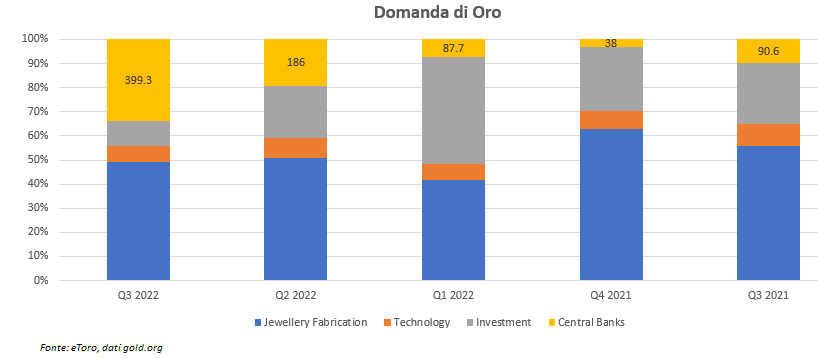

Il calo del dollaro, dei rendimenti reali e la paura di una possibile recessione ha inoltre avuto un ruolo chiave sul versante dell’oro, il quale continua la sua crescita (+15% dai minimi di novembre). Con la resistenza in area $1890 ed in estensione a $1915 e con le medie mobili in prossimità di un Golden Cross l’oro potrebbe rappresentare una nuova sorpresa. Intanto la banca centrale cinese ha riportato un’aggiunta di 32 tonnellate di oro, per un controvalore di circa 1,8 miliardi di dollari – il primo aumento segnalato da settembre 2019. Domanda di oro che nell’ultimo anno ha visto un deciso ritorno agli acquisti da parte delle banche centrali, con una percentuale che nel terzo trimestre 2022 è passata al 34% dal 3% del Q4 2021.

Ritorno alla propensione al rischio che si è diffusa sul fronte delle criptovalute, nonostante le sue turbolenze interne. La capitalizzazione complessiva del mondo delle criptovalute torna nuovamente sopra gli 800 miliardi, +51,8 miliardi da inizio anno. Il Bitcoin ritorna sopra i $17 mila con la sua dominance in calo al 41% (segnale di un timido ritorno al rischio).

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.