Prima seduta della settimana che registra un lieve, ma importante, rimbalzo dopo le forti vendite della passata settimana ma senza evidenti venti di coda o nuove notizie di primo piano.

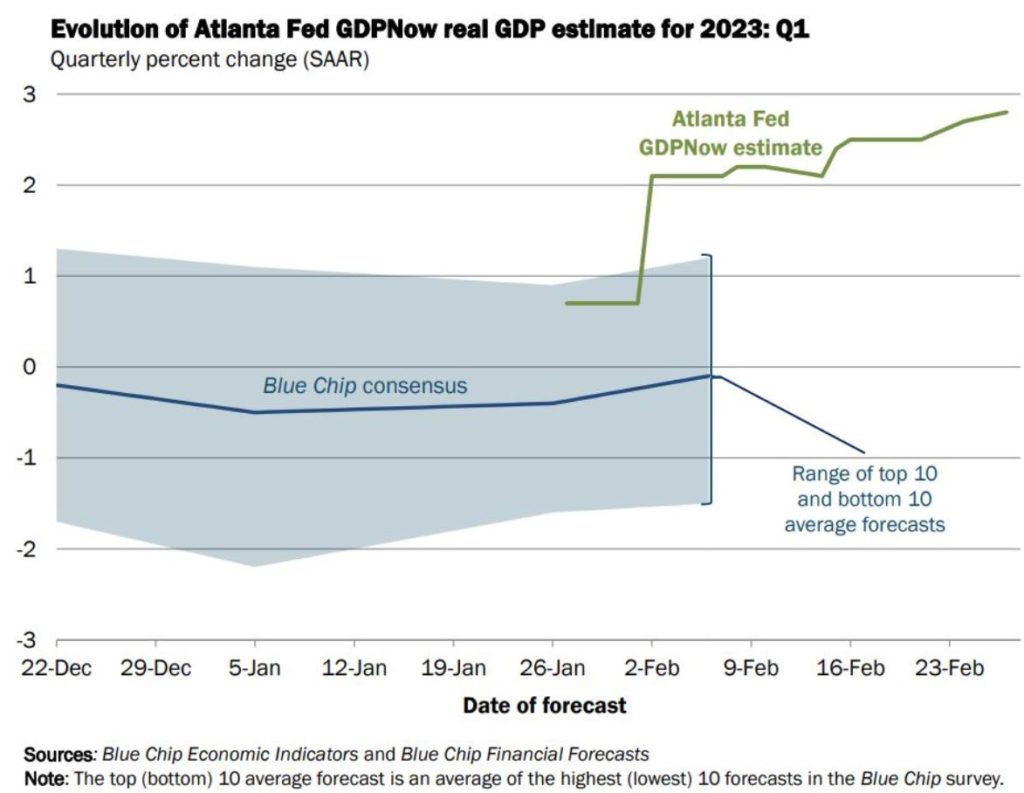

Alla ricerca, comunque, di una spiegazione a sostegno del buon umore dei mercati vengono in soccorso il calo dei rendimenti dei Treasury, i quali rimangono tuttavia ancora su livelli elevati, e le buone notizie societarie, con Pfizer in trattative per l’acquisizione di Seagen, nonostante notizie macroeconomiche che evidenziano un’economia a stelle e strisce tonica – il che allenta i timori di recessione ma al contempo aumenta il campo di manovra restrittivo della Fed. Sebbene una lettura veloce possa evidenziare come gli ordini di beni durevoli per gennaio siano scesi oltre il previsto (-4.5% contro attese del -4%), di interpretazione diversa invece sui nuovi ordini di beni strumentali al di fuori del settore aeronautico, una proxy della spesa in conto capitale, aumentati inaspettatamente del +0,8% m/m, registrando una variazione maggiore delle aspettative (poste ad un +0,1%) e riportando il maggior incremento in 5 mesi. Inoltre, i contratti pendenti di vendite di abitazioni a gennaio hanno registrato un incremento del +8,1% m/m, decisamente superiore alle aspettative di +1,0% m/m e annoverando il più grande aumento in due anni e mezzo. Fed di Atlanta che rivede inoltre al rialzo, per la quinta volta consecutiva, la sua stima sulla crescita del Prodotto Interno Lordo (GDPNow) per il primo trimestre 2023 al 2,8% rispetto al 2,7% della scorsa settimana, grazie al ritocca sulle spese in beni di investimento delle imprese.

Buon umore maggiormente visibile in Europa dove nonostante le prime aspettative di una profonda e prolungata recessione guidata dalla crisi energetica finora il Vecchio Continente sembra aver evitato lo scenario peggiore. A sostenere l’umore sui listini europei nella prima seduta della settimana soprattutto il settore bancario. L’uscita di scena del gigante del gas industriale Linde dal listino tedesco (il cui peso è pari al 10%), a favore della sola quotazione in America (déjà-vu di Cnh Industrial e trend che sarà importante monitorare per evitare di perdere lustro rispetto ai listini oltreoceano) spinge ad un effetto domino. Commerzbank, infatti, prende il posto dell’uscente Linde nel Dax mentre Unicredit nell’EuroStox 50. Con P/E di Linde di 25 rispetto a 7 di Commerzbank il Dax aggiorna al ribasso il suo un P/E a 11,2, decisamente inferiore ai 18 sull’S&P 500 mentre in Europa il settore bancario, già di per sé grande (circa il 17% di peso) vede ora aumentare nuovamente la sua partecipazione, beneficiando dell’ottima partenza di gennaio, grazie alle combinazioni di valutazioni convenienti (P/BV <1) e di utili al rialzo.

Europa che ha inoltre dato il via al 10° pacchetto di sanzioni contro Mosca per un valore di €11,4 miliardi dell’export (che si aggiungono ai 32,5 mld precedenti) sanzionando in totale quasi la metà (49%) delle esportazioni del 2021 verso la Russia, e sull’import per quasi €1,3 miliardi (in aggiunta ai 90 miliardi di euro già sanzionati), aggiornando al 58% le sanzioni delle importazioni dell’UE nel 2021.

La giornata si apre con l’aumento dell’inflazione in Francia (+6,2 a/a rispetto ad attese dal 6,1%), aumentando la narrativa di una lotta all’inflazione ancora troppo lontana dall’essere debellata in Europa, in attesa poi delle letture spagnole. Negli Stati Uniti l’attenzione è invece posta sulla fiducia dei consumatori per il mese di febbraio della Conference Board e sulle scorte di magazzino al dettaglio e all’ingrosso.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.