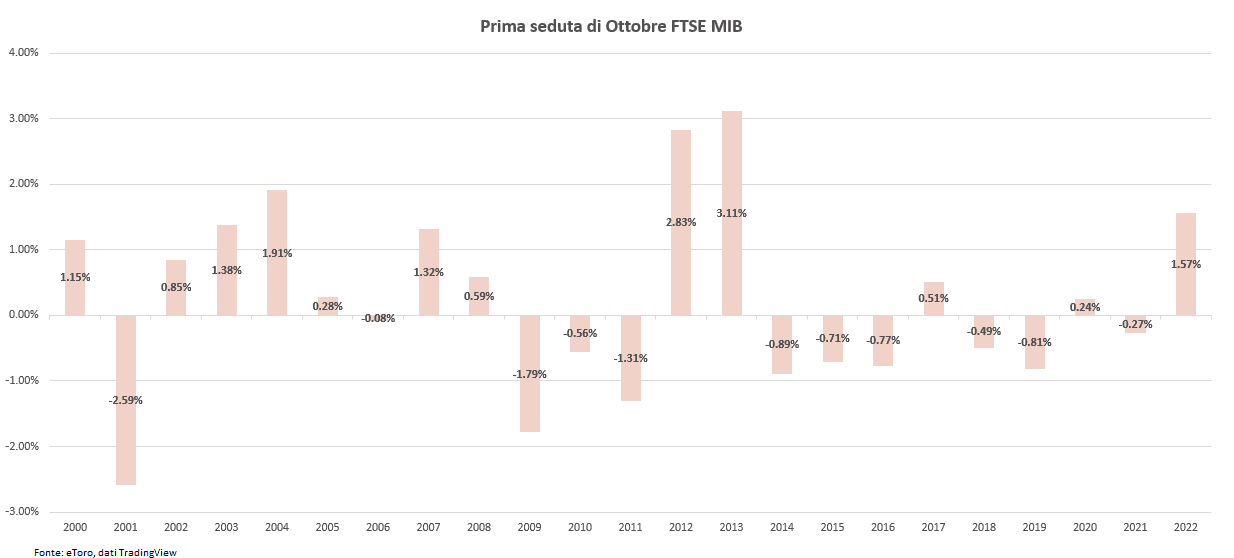

Prima seduta di ottobre all’insegna dei rialzi, dopo le forti vendite di settembre. Lo S&P 500 registra la terza miglior prima seduta di ottobre dal 1930, chiudendo con un +2,59%, mentre in Italia il FTSE Mib strappa un +1,57%, dopo essere stato scambiato sotto il punto percentuale, posizionandosi in quarta posizione tra le migliori prime sedute di ottobre degli ultimi 22 anni.

Giornata che si era aperta con i listini del Vecchio Continente in territorio negativo, sulla scia delle preoccupazioni di venerdì, nonché del calo iniziale di Credit Suisse, dopo un fine settimana di speculazioni sulla salute finanziaria della banca elvetica. I PMI manifatturieri europei hanno continuato a mostrare quella preoccupazione attesa, con l’attività che si è contratta a 48,4 punti dai 49,6 di agosto. La Germania ha segnato il dato più basso dal 2000 e la Francia dal maggio del 2020, mentre a sorpresa l’Italia ha visto una crescita passando da 48 a 48.3. Nel Regno Unito, le vicissitudini politiche continuano a generare volatilità. Si pensava che l’Italia, post elezioni, sarebbe stata al centro dell’attenzione per attacchi finanziari su possibili rischi politici; invece, sorprendentemente, l’attenzione si è sposta su Londra. Il Regno Unito rimane una fonte di volatilità del mercato. Finora i mercati hanno emesso un verdetto negativo ogni volta che il Primo Ministro o il Cancelliere hanno parlato. Anche oggi il dietrofront del cancelliere dello Scacchiere Kwasi Kwarteng, in merito alla tanto discussa decisione di abolizione dell’aliquota massima del 45%, ha generato correzioni sulla sterlina – per poi risalire durante la seduta. Sebbene l’abolizione della riduzione delle tasse per i redditi più alti rappresenti una piccola parte del piano di crescita (2 miliardi di sterline su un totale di 45 miliardi di sterline), mette in evidenza la pressione che il governo sta subendo sia da parte di forze esterne che, in misura crescente, interne al partito.

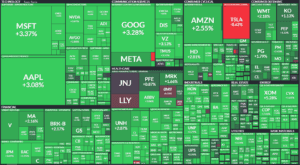

Sui mercati azionari americani l’immagine al fotofinish parla chiaro, con solamente 14 titoli in correzione (guidati da Tesla), e con tutti gli undici settori in territorio positivo.

Rialzi sui mercati che sono stati accompagnati da un mix perfetto di ingredienti: dal calo del dollaro USA, da quello dei rendimenti decennali (scesi ieri di poco meno il 5%), dal calo del Vix (-4,81%) e dalla ripartenza dei prezzi del greggio (i quali vedono una correlazione con lo S&P 500 a 30 giorni di un +0.83). A ciò, tuttavia, si devono contrapporre le preoccupazioni per una possibile recessione dei mercati, con l’inversione della curva dei rendimenti che aumenta il suo spread, sia nel differenziale tra il decennale e l’omologo a due anni e tre mesi.

A tal punto eri l’indice PMI manifatturiero globale compilato da JP Morgan ha mostrato un’ulteriore battuta d’arresto scendendo a 49,8 da 50,3 in agosto, indicando la prima contrazione dal giugno 2020.

Preoccupazioni in merito all’evoluzione del ciclo economico che mostrano i primi segnali di apprensioni in alcune banche centrali. Nella mattinata sorpresa in Australia, con la Reserve Bank of Australia che opta per un rialzo di soli 25 pb. Sebbene l’inflazione australiana rimanga chiaramente al di sopra dell’obiettivo e le condizioni del mercato del lavoro siano ancora storicamente rigide, la RBA ha sottolineato l’indebolimento delle prospettive di crescita globale come motivo chiave per rallentare il ritmo dei rialzi a 25 pb. Le aspettative di inflazione a lungo termine del mercato si sono moderate e la RBA ritiene che il recente inasprimento delle condizioni finanziarie continuerà a limitare l’attività economica con un certo ritardo. L’AUD/USD è sceso bruscamente dopo la decisione, mentre il listino australiano ha accelerato al rialzo.

Dopo la decisione australiana, sarà ora interessante monitorare la risposta della RBNZ (Banca Centrale della Nuova Zelanda) attesa per la notte. Il calendario economico odierno vede nelle pubblicazioni in Europa dei prezzi alla produzione la principale lettura macroeconomica mentre in America i JOLTs saranno nuovamente monitorati. Giornata che vedrà inoltre diversi interventi da parte di membri della Fed e Bce.

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Dovresti chiedere consiglio a un consulente finanziario indipendente e debitamente autorizzato e assicurarti di avere la propensione al rischio, l’esperienza e la conoscenza opportune prima di decidere di investire. In nessuna circostanza eToro si assumerà alcuna responsabilità nei confronti di persone fisiche o giuridiche per (a) qualsiasi perdita o danno, interamente o parzialmente causati da, dovuti a, o relativi a qualsiasi transazione legata ai CFD o (b) qualsiasi danno diretto, indiretto, speciale, consequenziale o incidentale.

I mercati delle criptovalute sono servizi non regolamentati e non sono controllati da nessun quadro normativo specifico europeo (incluso il MiFID) o nelle Seychelles. Pertanto, quando utilizzi il nostro Servizio di Trading di Criptovalute non potrai beneficiare delle protezioni disponibili per i clienti che ricevono servizi di investimento regolamentati (a seconda dei casi) dal MiFID, come l’accesso al Cyprus Investor Compensation Fund (ICF)/al Financial Services Compensation Scheme (FSCS) e al Financial Ombudsman Service per la risoluzione delle controversie, né delle protezioni disponibili ai sensi del quadro normativo delle Seychelles.