L’eurozona avrà un respiro?

Dopo che la BCE ha ufficialmente dato il via al programma di QE nella seconda settimana di Marzo, con l’iniezione mensile di 60 miliardi di euro di liquidità, non sorprende che l’euro prosegua la propria discesa. Tuttavia, mentre l’euro è in flessione, gli indici denominati in euro, come il DAX tedesco, il CAC40 francese e l’IBEX spagnolo, hanno registrato un’impennata, sulla base di un ottimismo per cui un euro al ribasso consentirà una crescita più sostenuta e che il QE della BCE favorirà gli indici europei. Venendo a questa settimana, chi investe negli indici europei cercherà maggiori conferme di una ripresa dell’Eurozona, prima di spingere gli indici ulteriormente al rialzo.

L’imminente serie di indicatori del sentiment da parte della Germania, Francia e poi dall’ intera Eurozona, fornirà la risposta a una domanda cruciale: l’Eurozona ha ancora un impulso? La serie di dati PMI consentirà di comprendere se le aziende sono più ottimiste e se, qualora lo fossero, sarà possibile capire se esiste la possibilità di una crescita superiore alle attese nell’Eurozona. Tutti i dati PMI saranno resi noti nella giornata di martedì, guidati dal PMI manifatturiero e dei servizi tedesco. Assieme al PMI tedesco, anche la Francia renderà noti i propri PMI, seguiti dai PMI compositi dell’Eurozona, che forniranno un quadro del clima delle imprese nell’intero blocco economico. Questi indicatori di ampia portata dovrebbero consentire agli investitori una lettura del sentiment pan-europeo. In realtà, di cosa vanno alla ricerca gli investitori? Due cose, sostanzialmente. In primo luogo, tutti gli indicatori PMI devono collocarsi sopra quota 50, dal momento che una lettura al di sopra di tale dato è un segnale di crescita; in secondo luogo ciò significherebbe una ripresa della totalità degli indicatori rispetto al mese precedente. Una combinazione di entrambi segnalerà che l’Eurozona è ancora vivace e potrebbe dare via libera agli investitori negli indici europei, che continuerebbero a puntare al rialzo, spingendo gli indici. In tale quadro si delineerebbe inoltre, prima o poi, la possibilità di una ripresa per l’euro.

Il ritorno dell’inflazione?

Dopo aver misurato il polso del dell’Eurozona, gli investitori rapidamente passeranno a un altro importante insieme di dati, in particolare l’inflazione. L’inflazione in tutto il mondo ha subito un drammatico rallentamento; soltanto le banche centrali degli Stati Uniti e del Regno Unito sono in grado anche solo di prendere in considerazione un imminente aumento dei tassi. Mentre i dati relativi agli IPC (inflazione) di UK e USA sono previsti per martedì, gli investitori si aspettano di assistere a una ripresa dell’inflazione core (esclusa spesa alimentare ed energia). Perché? Negli Stati Uniti, una lettura inflazione core del 1,6% o superiore fornirà supporto per il dollaro e renderà più salda la traiettoria rialzista. Nel Regno Unito, un dato dell’inflazione core al di sopra dell’1,4% potrebbe consentire alla sterlina di consolidarsi rispetto al dollaro, riacquistando uno slancio rialzista nei confronti dei pari, vale a dire euro e yen. Naturalmente la delusione su uno o entrambi i fronti porterà a prese di beneficio nelle rispettive monete, cioè la sterline, il dollaro o entrambi.

Dato finale 2014 per gli USA

La settimana si concluderà con la pubblicazione del dato finale USA per la crescita del PIL 2014, chiudendo così definitivamente il 2014 per quanto riguarda l’economia americana. Dopo che il dato di crescita annuo del 2,6% è stato rivisto al ribasso, con un deludente 2,2%, i tori (acquirenti) del dollaro difficilmente accoglieranno bene un’altra delusione. Se dal dato finale del 2014 risulterà che la crescita del 2014 si attesta nuovamente al di sotto del 2,2%, ciò potrebbe compromettere la solidità del dollaro, soprattutto nei confronti della sterlina britannica e dell’oro, considerato una transazione contraria al dollaro.

Parliamo di affari

In generale, quando si parla di dollaro, l’inflazione core deve essere pari o superiore all’1,6% e la crescita del PIL deve essere pari o superiore al 2,2% annualizzato. Entrambi i dati consentiranno al dollaro di mantenere il proprio appeal se saranno all’altezza delle attese; una delusione da parte di uno o di entrambi i dati potrebbe invece fiaccare ulteriormente i guadagni sul dollaro. Quando si parla di Europa, i PMI devono risultare soddisfacenti per consentire ulteriori guadagni sugli indici europei; in Gran Bretagna l’inflazione dovrà risalire sopra l’1,4% affinché la Sterlina possa mantenere la propria posizione.

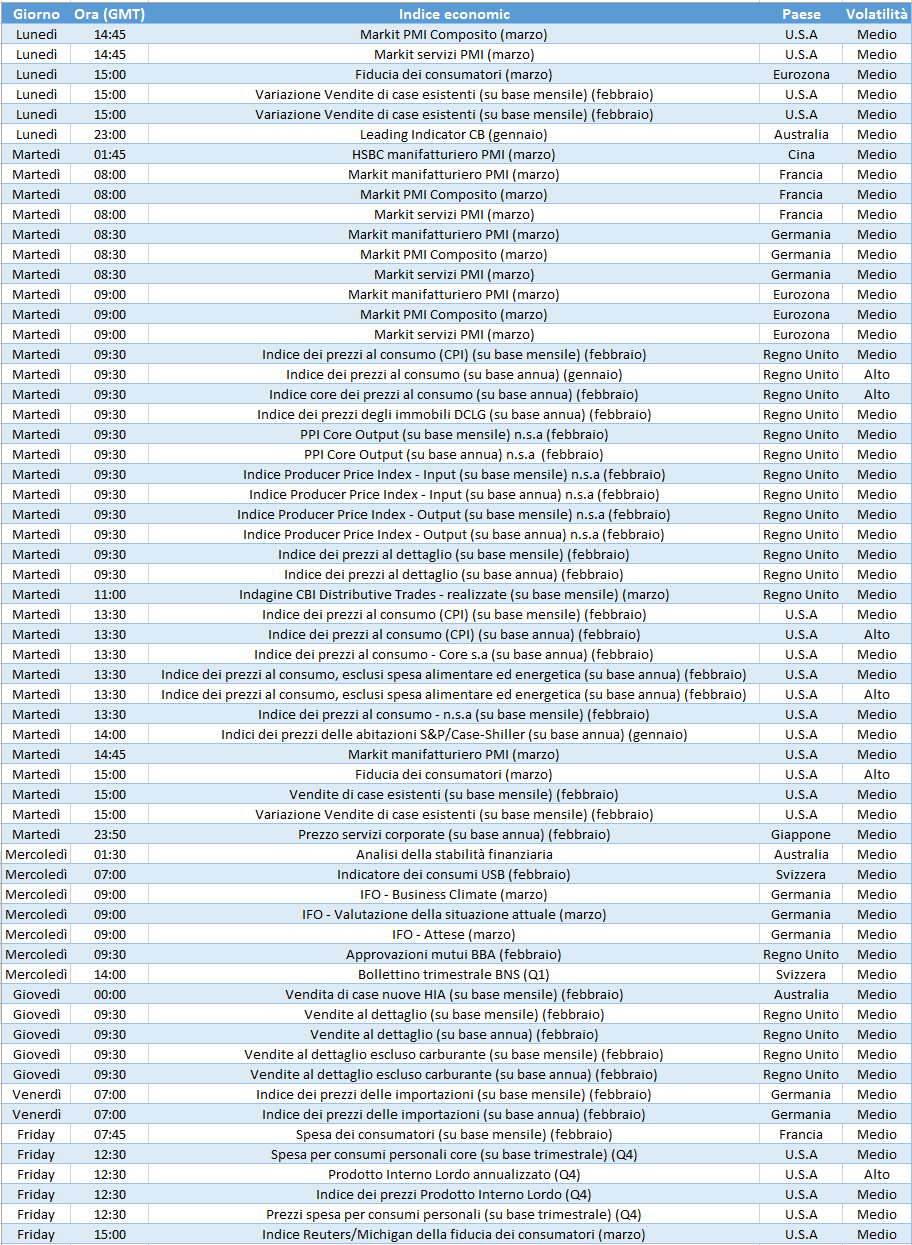

Cosa bolle in pentola

PMI europei (martedì-) I PMI di Germania, Francia ed Eurozona, nel loro insieme, determineranno il sentiment degli indici europei.

IPC UK (martedì) – L’interesse sarà rivolto soprattutto all’IPC core (spesa alimentare ed energia escluse). Se l’IPC core su base annua risulterà pari o superiore all’1,4%, ciò potrebbe favorire la sterlina britannica.

IPC USA (martedì) – Un IPC core USA attestato sui livelli attuali o superiore all’1,6%, andrà a vantaggio del dollaro USA.

Fiducia dei consumatori USA (martedì) – Se la fiducia dei consumatori aumenterà al di sopra del 96,4, ciò favorirà tanto il dollaro quanto Wall Street.

Clima tedesco delle imprese IFO (mercoledì)- Assieme ai dati PMI, anche l’IFO dovrebbe influenzare il sentiment nei confronti del DAX tedesco.

Vendite al dettaglio UK (giovedì)- Se le vendite al dettaglio britanniche faranno registrare una ripresa, dopo la flessione dello 0,7% su base mensile, l’appetito nei confronti della sterlina risalirà, così come l’FTSE100.

PIL USA (venerdì) – Se il PIL USA per il 2014 si attesterà al 2,2% su base annua, il dollaro non potrà che beneficiarne. Qualsiasi dato di segno inferiore potrebbe invece dare luogo a una presa di utili.

Grafico della settimana – USD/JPY