Si torna a parlare dell’aumento dei tassi della Fed?

Questa settimana, i mercati saranno dominati da una sola domanda: gli Stati Uniti sono pronti per un aumento dei tassi a Settembre? Dopo che la stampa ha diffuso la notizia bomba sui salari non agricoli (NFP) relativa a un incremento di 280 mila posti di lavoro, al di là delle più rosee previsioni, gli investitori stanno ricominciando ad accarezzare l’idea. In effetti, secondo molti investitori la recente fase di debolezza dell’economia statunitense è stata semplicemente transitoria. Allora, quali sono i fattori da tenere d’occhio che potrebbero sostenere le ipotesi di moltissimi investitori? Sono due, in particolare: le decisioni della Fed e gli ultimi dati sull’inflazione.

Prima di tutto, vi è la decisione della Federal Reserve sulla politica monetaria, che sarà resa nota mercoledì. Ora, questa decisione non sarà resa nota, come di consueto, con una conferenza stampa, ma gli investitori dovranno basarsi esclusivamente sul testo dell’annuncio della Fed. Gli investitori esigono risposte da parte di Janet Yellen e del FOMC. L’occupazione si è finalmente attestata su livelli adeguati? L’inflazione si sta stabilizzando? La crescita sta migliorando?

Ricordiamo che la Fed si concentra principalmente su tre dimensioni dell’economia, vale a dire: posti di lavoro, crescita e inflazione. Sulla base dei due ultimi dati, sappiamo che la situazione del lavoro negli USA è notevolmente migliorata. Infatti, gli esperti ritengono che i livelli di disoccupazione negli USA siano ora sufficientemente bassi da giustificare un rialzo dei tassi. Visti i recenti dati ottimistici sui NFP, la Fed dovrebbe essere in grado di fornire una risposta alla prima domanda. Una risposta positiva potrebbe suggerire agli investitori che la Fed sia vicina a un rialzo dei tassi, forse già nel mese di Settembre, che consentirà di sostenere il dollaro.

Alla domanda sulla crescita la Fed può dare invece una risposta connotata da una certa ambiguità, poiché i dati di crescita del Q2 non saranno resi noti fino al mese prossimo. Anche in relazione alla terza domanda, quella sull’inflazione, la Fed potrebbe andare cauta, considerando che le cifre del CPI non saranno rese note fino a giovedì.

Nel complesso, gli investitori cercheranno di valutare se la Fed appare ottimista o meno. Se la Fed risultasse cauta, gli investitori potrebbero trarre la conclusione che il rialzo dei tassi sarà ancora volta rinviato. Ciò, naturalmente, sarebbe negativo per il dollaro e positivo (forse) per Wall Street.

Le soglie dell’inflazione

Quando si tratta dei dati reali dell’inflazione, come si devono leggere i numeri del CPI che saranno resi noti giovedì? Dal momento che la “comfort zone” della Fed è il 2% annuo, questo è naturalmente il primo dato da tenere d’occhio. In realtà, sarebbe piuttosto inverosimile che l’inflazione raggiungesse il 2%, dato che attualmente è “sotto zero”, al -0,2%. Tuttavia, se consideriamo l’inflazione core, che neutralizza le componenti volatili quali i prezzi di cibo ed energia, l’ultimo dato è del 1,8%. Così, per quanto riguarda l’inflazione core, gli investitori potrebbero realisticamente attendersi un 2%.

Il secondo dato su cui concentrarsi è quello dell’inflazione reale. A riguardo gli investitori sperano che l’indicatore dell’inflazione reale tornerà in positivo rispetto all’attuale -0,2%. Se entrambe le speranze saranno soddisfatte, vale a dire sia l’inflazione core sia quella reale raggiungeranno i loro rispettivi obiettivi, il dollaro lo leggerà come un segnale ottimista. E anche per Wall Street? Non necessariamente, dato che Wall Street è diventata più vulnerabile nel corso delle ultime settimane.

Un’altra bomba dalla Svizzera?

Giovedì mattina chi segue il franco svizzero dovrà porre attenzione alla dichiarazione sulla politica monetaria della Banca Nazionale Svizzera (BNS). Ricordiamo che a Gennaio la BNS ha sorpreso i mercati sganciando il franco svizzero dall’euro. La BNS ha sorpreso i mercati con azioni aggressive, abbassando il tasso di riferimento sotto lo zero.

Naturalmente, gli investitori vogliono sapere qual è l’asso nella manica della BNS. Finora, nonostante un tasso di riferimento negativo del -0,75%, l’economia svizzera è ancora profondamente in territorio deflazionistico. Attualmente, il tasso di inflazione è fissato al -1,2% su base annua. Ciò significa, in sostanza, che la prospettiva inflazionistica della Svizzera si sta deteriorando e diventando rischiosa. Quindi la BNS potrebbe essere costretta a sganciare l’ennesima bomba. Che potrebbe venire in forma di liquidità aggiuntiva o di un ulteriore taglio dei tassi o anche, forse, entrambe le misure.

Anche se c’è una possibilità che la BNS assuma una posizione attendista, gli investitori sono ormai abituati alle sue misure sorprendenti e drastiche. Se la SNB nella sua dichiarazione indicherà delle azioni o se utilizzerà una retorica molto esplicita su misure aggressive, le vendite del CHF avranno il sopravvento. Ciò significa che sia l’EUR sia l’USD potrebbero guadagnare nei confronti della valuta elvetica. Se invece la BNS non intraprenderà alcuna azione, né accennerà ad azioni future, allora le coppie EUR/CHF e USD/CHF potrebbero ancora restare a livelli bassi.

Parliamo di affari

Mentre l’annuncio della Banca Nazionale Svizzera sarà fondamentale per gli investimenti in CHF, i mercati si concentreranno principalmente sugli Stati Uniti. Mercoledì avremo l’evento principale della settimana: la decisione di politica monetaria della Federal Reserve. Se la Fed apparirà generalmente ottimista, gli investitori potranno aumentare le loro scommesse su un rialzo dei tassi nell’immediato futuro.

Se, invece, la Fed apparirà diffidente, allora gli investitori si dovranno aspettare che il rialzo dei tassi ancora una volta sarà posticipato. Nel primo caso, il dollaro potrebbe essere supportato, mentre il secondo caso potrebbe essere negativo per il dollaro, anche se potrebbe favorire i titoli a Wall Street. Ovviamente, la diffusione dei dati sul CPI prevista per giovedì farà passare in secondo piano l’annuncio della Fed, ma gli investitori saranno in grado di utilizzare i dati per meglio valutare la probabilità di un rialzo dei tassi della Fed. Se, come abbiamo appena detto, sia l’inflazione reale sia quella core raggiungeranno le rispettive soglie previste, allora il dollaro potrebbe trovarsi, ancora una volta, su un terreno solido, nel momento in cui le ipotesi di un aumento dei tassi si faranno più concrete. Man mano che il sentiment a Wall Street diventa più instabile, una lettura ottimista del dato sull’inflazione, che posticiperebbe le prospettive di un rialzo dei tassi, potrebbe significare guai per azioni e indici.

Cosa bolle in pentola

Verbale RBA (martedì) – Rivelerà i dettagli dell’ultima decisione sui tassi della RBA. Infatti, se il documento rivelerà che c’è una possibilità per un altro taglio dei tassi, il dollaro australiano potrebbe subire una certa pressione al ribasso.

CPI Core del Regno Unito (martedì) – Se l’inflazione core nel Regno Unito resterà intorno al 1%, sarà il segnale che nel paese sta tornando gradualmente l’inflazione e quindi, seppur da lontano, un rialzo dei tassi è visibile all’orizzonte, con un impatto positivo per la sterlina.

Indice ZEW tedesco (martedì) – Se l’indice ZEW tedesco (che misura il sentiment dell’economia tedesca) salirà ancora, il segnale per l’euro sarà positivo e potrebbe favorire il DAX.

Riunione della BCE su temi non monetari (mercoledì) – Nonostante l’incontro non sia una riunione monetaria, ogni accenno a soggetti di alto profilo, come una maggiore liquidità o il modo in cui la BCE potrebbe gestire la crisi greca, potrebbe generare oscillazioni del tasso dell’euro.

Verbale della BoE (mercoledì) – Se i verbali della riunione della BoE riveleranno una posizione meno cauta e forse considera che l’inflazione si stia stabilizzando, potrebbe essere un segnale positivo per la sterlina.

Tasso di disoccupazione ILO del Regno Unito (venerdì) – Se la disoccupazione nel Regno Unito scenderà al di sotto del 5,5%, lo scenario sarà considerato molto positivo per la sterlina. Se il dato resterà al 5,5%, non ci sarà alcun effetto, mentre un movimento superiore potrebbe esporre la sterlina a pressioni di vendita.

Decisione del FOMC BCE sui tassi (mercoledì) – L’evento principale della settimana. Se la Fed utilizzerà parole che lasceranno intuire un aumento dei tassi nel mese di Settembre, il dollaro potrebbe guadagnare mentre Wall Street potrebbe potenzialmente perdere, e viceversa.

Decisione su tassi della BNS (giovedì) – Gli investitori si attendono che la BNS annunci, o quanto meno ipotizzi, che i tassi in Svizzera potranno essere tagliati ulteriormente al di sotto del -0,75%. In questo caso, il CHF potrebbe subire un pesante selloff.

CPI USA e CPI Core (giovedì) – Se il dato dell’inflazione Core in USA si avvicinerà o addirittura raggiungerà il 2%, sarà considerato molto positivo per il dollaro USA e darà nuova linfa alle prospettive di un rialzo dei tassi.

Verbali della BoJ (venerdì) – Il documento della BoJ a seguito del discorso della settimana scorsa sullo yen del governatore Kuroda è stato abbastanza apprezzato, sarà studiato con estrema attenzione e potrebbe influenzare il sentiment sullo Yen.

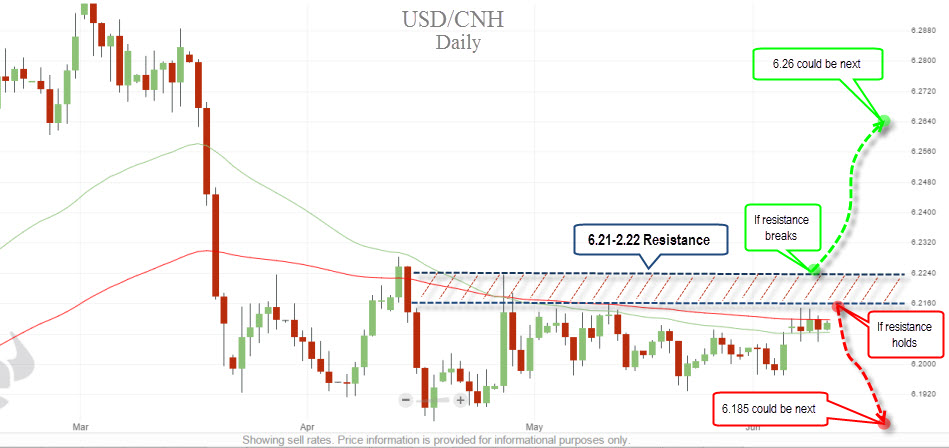

Grafico della settimana – USD/CNY

Calendario Economico