All’orizzonte una settimana volatile

Gli investitori hanno avuto molto tempo per pensare e riflettere. Con scambi ridotti durante le vacanze,sale di trading tranquille e vuote, tutti i grafici piatti come il mare, i market mover mondiali hanno avuto il tempo necessario per mettere a punto le loro strategie, valutando rischi e vantaggi. Nel corso di questa settimana, tutti i piani e le grandi scommesse miliardarie inizieranno a prendere forma e la relativa calma delle vacanze sarà solo un ricordo. Ci aspetta una settimana densa di avvenimenti economici sul fronte europeo, cinese e statunitense; i mercati che parevano assestati su uno stato di calma piatta, si trasformeranno in un fiume in piena, che porta con sé pericoli, volatilità e, sicuramente, opportunità. Quali saranno tali eventi e che ruolo potrebbero avere? Questo è il nostro obiettivo di questa settimana.

L’euro in gioco

La prima serie di dati di alto profilo sarà il rilascio dei dati relativi all’inflazione della zona euro, che sarà reso noto mercoledì. I dati dovrebbero avere un impatto significativo sulla possibilità di un ulteriore QE da parte della BCE. È opinione diffusa che la preoccupazione principale di Mario Draghi sia la bassa inflazione della zona euro o, forse più propriamente, la disinflazione, attualmente è pari a uno scarso 0,3% annuo, che potrebbe scendere allo 0% o al di sotto su base annua. Se i dati dell’IPC raggiungeranno davvero lo zero o, peggio ancora, si attesteranno al di sotto dello zero, ciò potrebbe innescare forti vendite sull’euro, oltre a un aumento delle speculazioni su un nuovo programma di QE da parte della BCE.

Il dollaro resta in attesa dei verbali del FOMC (Federal Open Market Committee, Comitato federale del mercato aperto)

Quando la giornata volgerà al termine e le transazioni si sposteranno sulla sessione di New York, l’attenzione si concentrerà su un altro importante evento in grado di influenzare il mercato, in particolare la divulgazione dei verbali della Fed. Il protocollo della decisione sui tassi da parte della Fed è importante quasi quanto la decisione sui tasso in sé, in quanto rivela la dinamica interna della Fed, come voti ogni membro del FOMC e quali siano esattamente le loro preoccupazioni e aspettative per quanto riguarda l’economia americana. I tori del dollaro saranno coloro che più strettamente osserveranno i dati. Se il dato del PIL si attesterà su un solido 5% per il Q3, secondo i tori del dollaro potrebbe registrarsi un aumento dei tassi tra marzo e settembre. Se il protocollo del FOMC mostrerà che i suoi membri – anche quelli più pessimisti – stanno assumendo un approccio ottimista e parlano di un rialzo dei tassi, ciò potrebbe sostenere ulteriormente i guadagni del dollaro. Se, tuttavia, la Fed sembrerà più esitante, l’appetito nei confronti del dollaro potrebbe in qualche modo scemare.

L’inflazione cinese dominerà il mercato delle materie prime

È risapuot che la Cina domina gran parte del settore delle materie prime, grazie alla sua consistente domanda di materie prime, prodotti agricoli, energia e metalli. Non sorprende dunque che l’ultimo rallentamento della Cina abbia giocato un ruolo chiave nel selloff globale delle materie prime. I tori delle materie prime prevedono che se la Cina farà registrare una stabilizzazione, ciò consentirà un rimbalzo delle materie prime, aspettative queste che ci conducono agli imminenti dati cinesi. L’inflazione cinese, che è stata in calo costante, potrebbe portare la PBOC ad annunciare più tagli dei tassi strada facendo, promuovendo in questo modo la domanda. Tuttavia, se l’inflazione scenderà troppo,ciò potrebbe essere sinonimo di grandi problemi. Gli investitori sperano che l’IPC cinese si attesti tra l’1,2 e l’1,5%. Tale dato lascerà da un lato ancora spazio per un ulteriore easing e favorerà in definitiva le materie prime, che d’altro canto non saranno considerate troppo basse. Qualsiasi dato al di sopra o al di sotto di questo intervallo potrebbe avere un impatto negativo per le materie prime nonché per qualsiasi altra attività di trading relativa alla Cina.

Il dato finale sui lavoratori non agricoli?

Come ogni settimana che termina con la pubblicazione del dato NFP (Non-Farm Payrolls), questo dato finale impartirà il tono definitivo all’andamento economico. Tuttavia, questa volta, gli investitori si troveranno a seguire un altro indicatore del mercato del lavoro, vale a dire la disoccupazione. Sembra che alcuni operatori di mercato e politici ritengano che una disoccupazione pari al 5,5% rappresenti in realtà la piena occupazione per gli Stati Uniti. Qualsiasi dato al di sotto di tale livello comporterebbe un aumento dei salari e dell’inflazione. Il dato sui lavoratori non agricoli per il mese di dicembre dovrebbe attestarsi attorno a 240k, con una disoccupazione al 5,7%. Ciò potrebbe dare luogo a un imminente aumento dei tassi e quindi favorire il dollaro, purché tali due attese siano soddisfatte. Se non saranno soddisfatte, gli investitori potrebbero risultare più riluttanti e assumere una posizione di neutralità sul dollaro.

E ora parliamo di affari

I due eventi principali della settimana sono chiaramente il tasso di inflazione della zona euro e il tasso di disoccupazione degli Stati Uniti. Se l’inflazione nell’Eurozona scenderà, mentre la disoccupazione negli Stati Uniti continuerà a scendere, ci sarà margine per un’ulteriore spinta ribassista della coppia EUR/USD. Se l’inflazione dell’eurozona si stabilizzerà, mentre la disoccupazione USA non raggiungerà il livello atteso, il dollaro potrebbe prendere le distanze dall’approccio ribassista almeno sul breve termine.

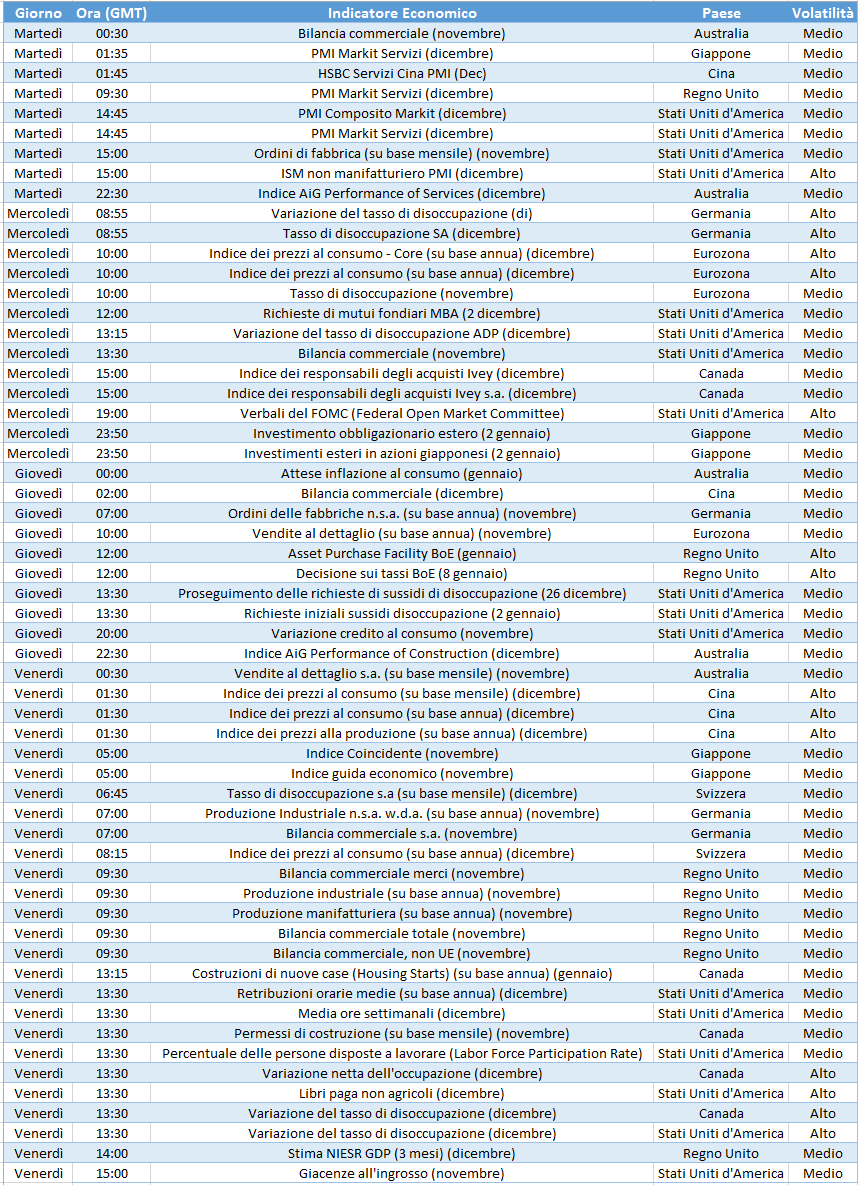

Cosa bolle in pentola

ISM non manifatturiero PMI (martedì) – Fornirà una lettura relativa al settore dei servizi USA e getterà luce sulle prospettive di crescita del PIL per il Q4.

IPC Eurozona (mercoledì) – Se il dato sull’inflazione dell’eurozona scenderà al di sotto dello 0,3% su base annua, ciò potrebbe indicare un ulteriore QE da parte della BCE e avere un impatto sull’euro.

Verbali del FOMC (Federal Open Market Committee, Comitato federale del mercato aperto) (mercoledì) – Se il protocollo della Fed riaffermerà le proprie dichiarazioni sull’imminente rialzo dei tassi per i prossimi 6-9 mesi, la domanda di dollari aumenterà.

Decisione delle BoE (giovedì) – A fronte di una flessione dell’inflazione e una crescita deludente in Gran Bretagna, ci si aspetta che la BoE assuma un approccio pessimista nella propria decisione sui tassi. Se si attesterà questo scenario, la sterlina potrebbe essere sottoposta a ulteriori pressioni di vendita.

IPC cinese (venerdì) – Un dato inflazionistici cinese compreso tra l’1,2 e l’1,5% sarà interpretato come positivo per le materie prime. Se l’inflazione scivolerà più in basso, le materie prime ne risentiranno, così come la valuta cinese, le yuan.

Lavoratori non agricoli e disoccupazione (venerdì) – determinerà l’umore predominante della settimana. Se il numero di occupati salirà al di sopra di 240.000 e la disoccupazione scenderà al 5,7%, si rafforzeranno le speculazioni su un aumento dei tassi USA nei prossimi 6-9 mesi. In tale caso, ci si aspetta che il dollaro faccia registrare degli utili per la fine della settimana.

Grafico della settimana – DAX