Principali novità della settimana nell’ambito delle criptovalute

- Solana Pay si integra con Shopify.

- Vulnerabilità critica scoperta nei pool di liquidità della v2 del protocollo DeFi Balancer.

- Roman Storm e Roman Semenov, sviluppatori di Tornado Cash, arrestati negli USA.

- L’offerta di stablecoin tocca il livello più basso da settembre 2021.

- Opensea rende facoltativo il pagamento dei diritti d’autore ai creatori.

- L’applicazione cripto di SocialFi Friend.tech supera i 4 milioni di commissioni generate, ma le transazioni crollano di oltre il 90% rispetto al picco della scorsa settimana.

- Coinbase acquisisce una partecipazione nell’emittente di USDC Circle.

Struttura del mercato

L’argomento della rassegna di mercato di questa settimana sono le stablecoin. Queste sono forse ad oggi il più armonioso connubio tra prodotto e mercato nel mondo delle criptovalute, dal momento che consentono di utilizzare i dollari digitali a tutti coloro che nel mondo non hanno accesso alle infrastrutture bancarie e/o che si trovano in Paesi con valute in rapida svalutazione.

Oggi ci sono circa 120 miliardi di dollari di stablecoin ancora in circolazione. Tuttavia, al di là del caso particolare dei dollari digitali, le dinamiche delle stablecoin possono aiutare a comprendere anche il mercato delle criptovalute nel suo complesso.

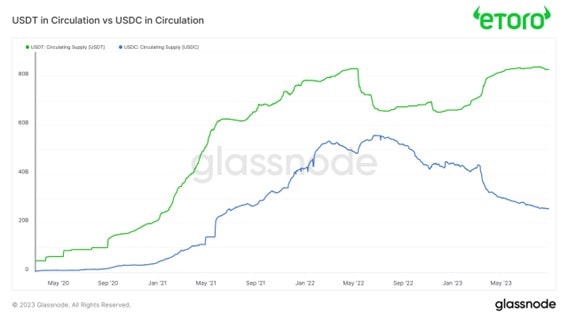

Innanzitutto, prepariamo il terreno esaminando le due più grandi stablecoin del settore delle criptovalute: USDT, emesso da Tether, che domina il mercato rappresentando poco meno del 70% di tutte le stablecoin esistenti; e USDC, emesso da Circle, con una quota di mercato di appena il 20%. Dopo la crisi della Silicon Valley Bank, che ha messo in difficoltà Circle poiché quest’ultima deteneva circa l’8% delle proprie riserve di USDC presso la banca, si è verificata un’interessante divergenza tra l’offerta circolante di USDC e USDT.

Oltre ai timori per USDC legati alla crisi dell’istituto bancario, un altro fattore che potrebbe contribuire a questa divergenza è la facilità di accesso ai titoli del Tesoro USA per le aziende con sede negli Stati Uniti che si avvalgono di USDC; tali titoli infatti hanno ora rendimenti che si trovano ai massimi pluriennali, mentre i rendimenti della DeFi si collocano alla pari o a un livello inferiore. In altre parole, non sussiste alcun premio per il rischio derivante dal detenere stablecoin nella DeFi; e fino a quando i rendimenti dei titoli del Tesoro non scenderanno o non si concretizzeranno rendimenti DeFi sostenibili, è improbabile che la situazione cambi nel prossimo futuro. La settimana scorsa Coinbase ha annunciato di aver investito strategicamente in Circle, fatto che potrebbe influenzare l’andamento dell’offerta circolante di USDC.

Le prestazioni passate non sono indicative dei risultati futuri.

PayPal ha lanciato una nuova stablecoin che ha ora superato i 40 milioni di dollari di offerta circolante, cifra che non è ancora neanche lontanamente al livello di USDT o USDC; ma, data la sua massiccia distribuzione e il ruolo di snodo per i pagamenti online, vale la pena tenerla d’occhio.

Le prestazioni passate non sono indicative dei risultati futuri.

Come accennato nella descrizione del primo grafico che mette a confronto USDT con USDC, le stablecoin possono essere viste come un indicatore di liquidità per il criptomercato. Quando ci sono più stablecoin in circolazione, generalmente c’è più capitale disponibile che cerca di acquistare criptovalute e viceversa. C’è chi potrebbe obiettare che ciò non è tanto vero, in quanto fondi e individui potrebbero scegliere di detenere dollari in forma di liquidità invece che di stablecoin, ma il principale fattore trainante è probabilmente solo una diminuzione dell’interesse verso il mercato delle criptovalute. Sceso da oltre 150 miliardi di dollari agli attuali 120 miliardi, un parametro da tenere d’occhio per anticipare un’inversione di tendenza negli afflussi di capitali rappresentati dalle stablecoin è la variazione a 90 giorni dell’offerta aggregata di stablecoin.

Le prestazioni passate non sono indicative dei risultati futuri.

Se nelle ultime settimane abbiamo evidenziato diversi parametri che indicano un’alta probabilità che il Bitcoin e altri asset digitali tocchino un minimo pluriennale, un altro parametro che dipinge un quadro ribassista è il confronto tra la capitalizzazione di mercato totale delle criptovalute e la capitalizzazione di mercato di USDT e USDC. In altre parole, si tratta di confrontare la dimensione del mercato delle criptovalute con la liquidità che cerca di entrarvi a margine.

Negli ultimi anni questo valore è servito come indicazione prudente su timeframe elevati, che va letta in base alla sua posizione rispetto al canale ascendente in cui si è mantenuta negli ultimi anni. Attualmente il valore si trova nella parte inferiore del canale, e ciò indica che il mercato totale delle criptovalute è ampio rispetto alla liquidità rappresentata dalle stablecoin che attende di entrarvi. Affinché il parametro possa spingersi al di sopra dei limiti inferiori del canale, dovremo assistere a un calo della capitalizzazione di mercato totale delle criptovalute, oppure a un aumento della capitalizzazione di mercato delle stablecoin.

Le prestazioni passate non sono indicative dei risultati futuri.

Ci auguriamo che tu abbia gradito la consueta rassegna settimanale sul mercato delle criptovalute e ti diamo appuntamento alla prossima settimana. Grazie per averci seguito!

Il materiale di questo post è stato creato in esclusiva per eToro da Reflexivity Research.