MONDE : Compte tenu de l’environnement macroéconomique incertain, du contexte géopolitique tendu ainsi que de la crise bancaire aux États-Unis au mois de mars, le bilan du premier semestre a été globalement positif et bien meilleur que ce que les prévisionnistes anticipaient au début du mois de janvier.

Les principales places financières mondiales ont regagné une bonne partie du terrain abandonné en 2022. L’indice le plus important au monde, le MSCI world, regroupant 1546 sociétés à travers 23 pays, a progressé de 14 % depuis le début de l’année, rattrapant une partie de sa perte de 2022 (-20 %).

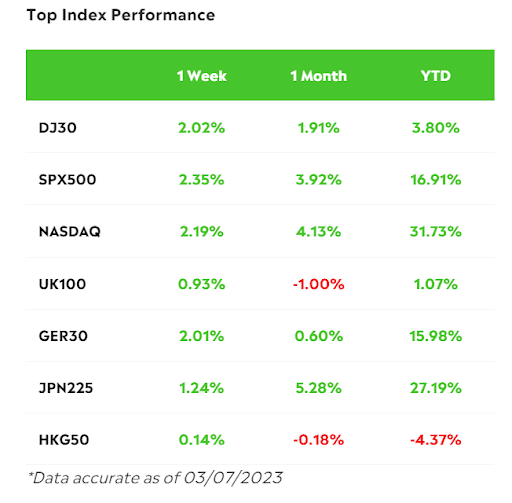

ÉTATS-UNIS : À Wall Street, la dispersion entre les indices a été frappante ! Un écart aussi important ne s’était pas creusé depuis des décennies. En effet, entre le Nasdaq 100 et le Dow Jones 30, il y a eu un écart de 34,95 % sur le 1er semestre ; le principal indice des valeurs technologiques terminant sur une hausse de 38,75 %. Cette flambée est imputable à la thématique IA qui a porté l’ensemble du secteur et surtout le segment des puces électroniques, à l’image de NVIDIA (+189%).

Quant à l’indice des 500 plus importantes capitalisations boursières américaines, le S&P 500, il termine, lui, en progression de 15,91 %, porté par la bonne tenue des marges des entreprises américaines et une inflation qui a décru tout au long des deux premiers trimestres de l’année, passant de 6,5 % à 4 %.

Europe : Les performances ont également été à deux chiffres pour l’Allemagne, l’Espagne, l’Italie et la France. À Paris, le secteur du luxe a porté l’indice CAC 40 (+14,31 %), inscrivant un sommet historique le 24 avril (7.581 points). Les trois premières capitalisations de l’indice, LVMH, L’Oréal et Hermès ont également inscrit de nouveaux plus hauts historiques en Bourse au mois d’avril.

En revanche, certaines sociétés ont freiné la progression de l’indice français à l’image de TotalEnergies (-8,88 %), qui a chuté dans le sillage de la baisse des cours du pétrole. Ces derniers ont, en effet, perdu environ 12% depuis le début de l’année.

ASIE : Le Nikkei 225, l’indice de la Bourse de Tokyo, a grimpé de 27 %, dépassant pour la première fois depuis 1989, le seuil symbolique des 30 000 points ! En revanche, l’indice chinois, le CSI 300, a baissé de -6,55 % ! La faute à une économie chinoise encore en convalescence suite à la pandémie et à la politique Covid-zéro mise en place par Pékin.

Rassurés par un ralentissement économique moins important que prévu et une inflation en baisse en Europe et aux États-Unis, les investisseurs ont retrouvé un certain appétit pour le risque. Attention toutefois à ce début de troisième trimestre ! Nous entrons dans la période de publication des résultats d’entreprises. Cela sera l’occasion de voir si les plus grandes sociétés mondiales supportent la hausse des cours depuis un an, ainsi que le resserrement bancaire en place depuis quelques mois.

Antoine Fraysse-Soulier est responsable de l’analyse des Marchés chez eToro. Ayant plus de dix ans d’expérience en finance de marché (Brokers, Asset Managers), il nous a rejoint en 2019 pour partager sa connaissance et son expérience à toute la communauté eToro.

N’hésitez pas à le suivre sur Twitter !

Cette communication promeut uniquement des actions et à des fins d’information et d’éducation et ne doit pas être considérée comme un conseil d’investissement, une recommandation personnelle ou une offre ou une sollicitation d’achat ou de vente d’instruments financiers. Ce document a été élaboré sans aucune considération à l’égard d’un quelconque objectif d’investissement ou de la situation financière du destinataire, et n’a pas été élaboré conformément aux exigences légales et réglementaires visant à promouvoir une recherche indépendante. Toute référence aux performances passées ou futures d’un instrument financier, indice ou ensemble de produits d’investissement n’est pas, et ne devrait pas être considérée comme un indicateur fiable des résultats futurs. eToro n’accorde aucune garantie et n’assume aucune responsabilité concernant la précision ou l’exhaustivité de cette publication.