OCTOBRE : Les marchés actions ont globalement subi une correction de plus de 10 % par rapport aux plus hauts du mois de juillet. Les rendements des obligations américaines à 10 ans ont atteint 5 % et les prix du pétrole WTI (OIL) ont grimpé à plus de 90 $/baril. Les inquiétudes géopolitiques se sont accentuées au Proche-Orient. L’or (GOLD), valeur refuge par excellence , a retrouvé les 2 000 $ l’once, mais « l’or numérique » , le Bitcoin (BTC), lui a volé la vedette en rebondissant à 35 000 $, comme nous l’avions anticipé, prolongeant ainsi les gains de sa classe d’actifs en tête cette année.

Les résultats des entreprises du troisième trimestre ont permis au secteur technologique de mettre fin à un repli de neuf mois des bénéfices du S&P 500. Tesla (TSLA) a chuté de 20 % en raison de la baisse des prix des véhicules électriques et des craintes liées à la demande. Exxon Mobil (XOM) et Chevron (CVX) ont considérablement stimulé les fusions et acquisitions avec 115 milliards de dollars de transactions. Walmart (WMT) commence à constater un impact sur les dépenses liées aux médicaments amaigrissants.

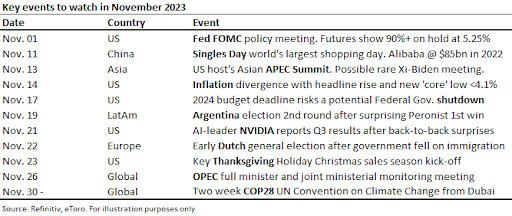

NOVEMBRE : L’agenda politique est chargé, de la situation géopolitique à la rare réunion Xi-Biden, en passant par le potentiel “shutdown” de la fonction publique américaine. Par ailleurs, les néerlandais et les argentins sont appelés aux urnes. NVIDIA (NVDA) le 21 novembre assurera le dernier résultat de la saison du troisième trimestre. (voir tableau)

Le consommateur résilient est à l’honneur alors que Alibaba (BABA) et Tencent (0700.HK) s’unissent pour la première fois à l’occasion de la fameuse Fête des célibataires (Singles’ Day) en Chine et que Thanksgiving donne le coup d’envoi de la saison des dépenses de Noël. Novembre est généralement le troisième meilleur mois pour les actions avec une hausse moyenne de 1,2 %.

PERSPECTIVES : La « pause » boursière de l’été s’est transformée en une correction plus profonde au mois d’octobre, mais nous voyons des raisons d’espérer pour la fin de l’année. Alors que les marchés semblaient coincés entre la flambée des rendements obligataires et des prix élevés du pétrole, ces deux paramètres tendent à se détendre. En effet, le taux à 10 ans US vient de baisser de 400 points de base passant de 5% à 4,6% et le prix du baril vient de reculer de 10 dollars environ.

Autre paramètre qui est positif pour les actions, les banques centrales semblent en avoir fini avec la hausse des taux d’intérêt. C’est en tout cas ce que veulent croire les investisseurs qui ont vu dans la dernière réunion de la Fed, la très probable fin du cycle de resserrement monétaire démarré il y a quasiment deux ans. Il faudra, cependant surveiller les prochaines données sur l’inflation et le chômage pour vraiment valider ce scénario optimiste.

Antoine Fraysse-Soulier est responsable de l’analyse des Marchés chez eToro. Ayant plus de dix ans d’expérience en finance de marché (Brokers, Asset Managers), il nous a rejoint en 2019 pour partager sa connaissance et son expérience à toute la communauté eToro.

N’hésitez pas à le suivre sur Twitter !

Cette communication promeut uniquement des actions et à des fins d’information et d’éducation et ne doit pas être considérée comme un conseil d’investissement, une recommandation personnelle ou une offre ou une sollicitation d’achat ou de vente d’instruments financiers. Ce document a été élaboré sans aucune considération à l’égard d’un quelconque objectif d’investissement ou de la situation financière du destinataire, et n’a pas été élaboré conformément aux exigences légales et réglementaires visant à promouvoir une recherche indépendante. Toute référence aux performances passées ou futures d’un instrument financier, indice ou ensemble de produits d’investissement n’est pas, et ne devrait pas être considérée comme un indicateur fiable des résultats futurs. eToro n’accorde aucune garantie et n’assume aucune responsabilité concernant la précision ou l’exhaustivité de cette publication.