SENTIMENT : Le rallye boursier de ce début d’année a été alimenté par des fondamentaux économiques, qui restent positifs, mais aussi par le très mauvais sentiment des investisseurs. Ce dernier a, en effet, également joué un rôle important.

Chez eToro, nous suivons la volatilité des actions, les flux des fonds d’investissements et d’ETF, les investisseurs particuliers ainsi que la demande en indices de couverture (VIX).

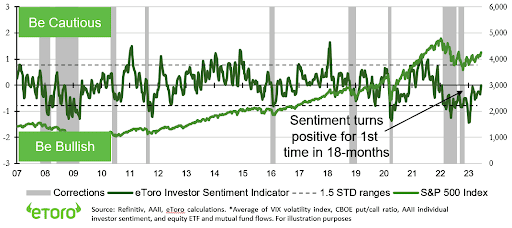

En interne, nous avons développé en propre (voir graphique), un indicateur de sentiment, composé par :

- Des flux de fonds communs de placement d’actions et d’ETF.

- L’enquête de longue date sur le sentiment de l’American Association of Individual Investors (AAII).

- L’indice VIX de la volatilité attendue du S&P 500 sur 30 jours.

- Le put/call ratio du S&P 500, mesurant la proportion des achats de put (option de vente) par rapport aux achats de calls (option d’achats)). Un ratio faible est plutôt positif, cela veut dire que les investisseurs sont moins enclins à acheter des puts, c’est-à-dire à se couvrir contre une potentielle baisse des marchés.

POSITIF : Notre indicateur de long terme “contrarian”, c’est-à-dire à contre-courant du sentiment des investisseurs (voir graphique) est devenu positif pour la première fois en 18 mois. Cela veut dire que le sentiment des investisseurs, qui était plutôt négatif depuis le début de l’année 2022, redevient positif. Comment cela se manifeste-t-il ?

Tout d’abord, les investisseurs ne se couvrent plus contre une baisse du marché. Le VIX qui est “l’indice de la peur” est à 15, se situant largement en dessous de sa moyenne historique. Ensuite, l’enquête de l’Association Américaine des Investisseurs Individuels (AAII) est passée à 45 % de hausse, +15 % en seulement deux semaines. Et puis, la décollecte des fonds d’investissements et des ETF en actions s’est transformée en collecte positive. Pour finir, le put/call ratio, toujours élevé, montre que l’appétit pour la protection contre une baisse des marchés diminue.

L’activité économique constitue le moteur des marchés ! Et elle s’est récemment améliorée. Des économies résilientes, combinées à des pressions inflationnistes moindres, ont vu les prévisions des bénéfices des entreprises augmentées au premier trimestre. Cela pourrait se poursuivre au deuxième trimestre, contrairement à ce que beaucoup d’observateurs anticipaient. La baisse des rendements obligataires et le bond en avant de l’intelligence artificielle (IA) justifient des valorisations plus élevées. Ceci a ramené la confiance chez les investisseurs, les “bears”, c’est-à-dire ceux qui sont baissiers sur les marchés, ont commencé à redevenir haussiers.

CONTRARIAN : Le sentiment négatif des investisseurs a également été un puissant moteur contrariant et technique pour le rallye des marchés financiers. La plupart des investisseurs (particuliers, gérants de portefeuilles…) ont été trop prudents cette année, faisant de la hausse un « rallye douloureux ». Ils se précipitent maintenant pour investir.

Lorsque le sentiment est négatif, c’est-à -dire quand le biais psychologique des investisseurs est mauvais, cela constitue un avantage pour les actions. En effet, quand la majorité voit le marché baisser, l’impact des mauvaises nouvelles est atténué et les bonnes nouvelles sont amplifiées. C’était la recette du rallye surprise de ce début d’année. Et maintenant, les investisseurs prudents ont été obligés de capituler et de participer à la hausse du marché.

Nous sommes maintenant dans une position où des investisseurs auparavant baissiers « capitulent » et investissent de l’argent sur le marché. Cela peut être puissant et durer un certain temps. Cela a été observé le plus récemment lors de la reprise du marché post-pandémique, et avant cela de 2016 à 2018. En fin de compte, le sentiment devient trop haussier et les marchés sensibles à la déception et à la dynamique qui s’inverse. Mais, nous n’en sommes pas encore là.

Antoine Fraysse-Soulier est responsable de l’analyse des Marchés chez eToro. Ayant plus de dix ans d’expérience en finance de marché (Brokers, Asset Managers), il nous a rejoint en 2019 pour partager sa connaissance et son expérience à toute la communauté eToro.

N’hésitez pas à le suivre sur Twitter !

Cette communication promeut uniquement des actions et à des fins d’information et d’éducation et ne doit pas être considérée comme un conseil d’investissement, une recommandation personnelle ou une offre ou une sollicitation d’achat ou de vente d’instruments financiers. Ce document a été élaboré sans aucune considération à l’égard d’un quelconque objectif d’investissement ou de la situation financière du destinataire, et n’a pas été élaboré conformément aux exigences légales et réglementaires visant à promouvoir une recherche indépendante. Toute référence aux performances passées ou futures d’un instrument financier, indice ou ensemble de produits d’investissement n’est pas, et ne devrait pas être considérée comme un indicateur fiable des résultats futurs. eToro n’accorde aucune garantie et n’assume aucune responsabilité concernant la précision ou l’exhaustivité de cette publication.