OBLIGATIONS : L’action réelle du marché au cours des derniers mois s’est concentrée sur les classes d’actifs autres que les actions. Avec notamment la montée en flèche du bitcoin et la chute des matières premières. Les obligations n’ont pas fait exception. Elles ont fortement baissé en 2022.

Mais elles commencent à remonter après une année 2022 historiquement mauvaise. Par exemple, les obligations d’États US de 1 à 3 ans (SHY) progressent de 2,7% en mars, concomitamment avec le début de la crise bancaire aux États-Unis. Mais avec une nouvelle flambée spectaculaire de la volatilité (voir graphique).

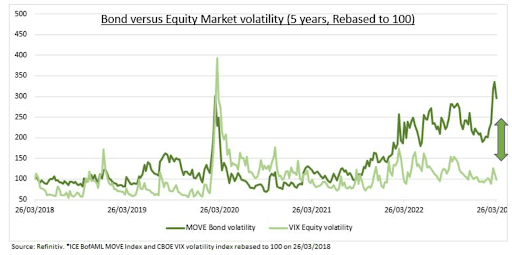

MOVE : L’indice Merrill Lynch Option Volatility Expectations (MOVE) est pour les bons du Trésor américains ce que le VIX est au S&P 500. C’est “l’indice de la peur” pour le marché obligataire. Il mesure la volatilité implicite des taux du Trésor par le biais de la tarification des options. Il s’agit d’une courbe de rendement pondérée d’un mois à trente ans.

L’indice MOVE se situe à des niveaux supérieurs de ceux atteints pendant la pandémie et rarement vus depuis la Grande Récession de 2008. La volatilité implicite des obligations est désormais supérieure à celle des actions (voir graphique). Cela reflète l’extrême confusion macroéconomique actuelle.

La Fed est maintenant “data dependant”, c’est-à-dire qu’elle dépend des données macroéconomiques. L’impact et l’étendue de la « peur » du secteur bancaire sont à des niveaux extrêmes. Ces niveaux élevés de MOVE devraient progressivement s’atténuer. Mais, ils ont des impacts réels comme l’accélération du ralentissement économique et de l’inflation.

IMPACT : La volatilité des obligations est forte pour 3 raisons :

1) L’énorme incertitude sur les perspectives macroéconomiques et le niveau élevé des taux d’intérêt. Il s’agit là d’un rappel à la diversification et à l’humilité.

2) Cela contraste fortement avec la volatilité moyenne à long terme des actions VIX.

3) Cette forte volatilité se répercute sur l’économie réelle car les prêteurs augmenteront le prix des prêts pour tenir compte de cette incertitude.

Cela ne fera qu’ajouter au resserrement sous-jacent des conditions financières et des normes de prêt qui, selon nous, se poursuivra. Cela va accélérer le ralentissement de la croissance, mais aussi de l’inflation, et in fine des taux d’intérêt ! Un processus qui devrait faire progresser le prix des obligations.

Antoine Fraysse-Soulier est responsable de l’analyse des Marchés chez eToro. Ayant plus de dix ans d’expérience en finance de marché (Brokers, Asset Managers), il nous a rejoint en 2019 pour partager sa connaissance et son expérience à toute la communauté eToro.

N’hésitez pas à le suivre sur Twitter !

Cette communication promeut uniquement des actions et à des fins d’information et d’éducation et ne doit pas être considérée comme un conseil d’investissement, une recommandation personnelle ou une offre ou une sollicitation d’achat ou de vente d’instruments financiers. Ce document a été élaboré sans aucune considération à l’égard d’un quelconque objectif d’investissement ou de la situation financière du destinataire, et n’a pas été élaboré conformément aux exigences légales et réglementaires visant à promouvoir une recherche indépendante. Toute référence aux performances passées ou futures d’un instrument financier, indice ou ensemble de produits d’investissement n’est pas, et ne devrait pas être considérée comme un indicateur fiable des résultats futurs. eToro n’accorde aucune garantie et n’assume aucune responsabilité concernant la précision ou l’exhaustivité de cette publication.