DÉFINITION : Selon l’INSEE, une récession est une période de recul temporaire de l’activité économique d’un pays. Le plus souvent, on parle de récession si l’on observe un repli du PIB (Produit Intérieur Brut) d’un pays sur au moins deux trimestres consécutifs. Aux États-Unis, techniquement, la récession est déjà là. En effet, au premier trimestre, le PIB s’est contracté de 0,4% et de 0,1% au deuxième. Or, malgré ce recul au deuxième trimestre, le PIB américain se trouve à 2,6 % au-dessus de son niveau d’avant crise (quatrième trimestre 2019). Une des caractéristiques de la récession est l’inversion de la courbe des taux d’intérêt. Or aujourd’hui, la courbe des taux à 10 – 2 ans s’est inversée depuis deux mois.

Ceci étant, toutes les récessions n’ont pas les mêmes caractéristiques. Aujourd’hui, nous sommes confrontés à un ralentissement « cyclique ». Il s’agit généralement des récessions les plus courtes et les moins dommageables en termes de contraction du PIB. Le problème est que cette récession économique est couplée à une situation géopolitique fortement dégradée avec la guerre en Ukraine. Cela devrait probablement engendrer une forte déstabilisation de l’échiquier mondial.

LES TYPES : Il existe trois types de récessions :

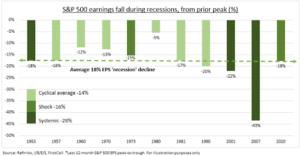

- Les récessions « cycliques » sont les plus courantes. Elles durent en moyenne 10 mois avec une baisse de 2% du PIB et une chute du S&P 500 de 14% (à l’instant T, il chute de 23%)

- Les récessions « chocs », comme la pandémie de 2020 ou la crise pétrolière de 1973, sont plus rares et de courte durée. Mais elles ont souvent un plus grand impact sur le PIB.

- Les récessions « systémiques » comme la crise financière mondiale de 2008. Ces dernières sont également très rares. Elles ont cependant le plus grand impact sur les bénéfices (-28%) (voir graphique) et engendrent de fortes baisses du PIB (-3%).

VERSION 2023 : La récession à venir est « cyclique » avec des banques centrales qui augmentent sensiblement leurs taux d’intérêt pour lutter contre l’inflation. Mais, comme nous l’avons vu, toutes les récessions sont différentes et lorsqu’on analyse l’ensemble des données des récessions depuis 1857, on se rend compte que les récessions n’ont jamais duré plus de quatre trimestres consécutifs. Nous en sommes actuellement à deux aux États-Unis !

Dans le cas actuel, les banques centrales ont tardé à relever les taux. C’est pourquoi elles le font de manière brutale. Alors qu’une grande partie de l’inflation est due au choc pandémique précédent, il faudra peut-être plus de temps pour ramener l’inflation à l’objectif de 2%.

Mais surtout, il ne s’agit pas d’un ralentissement “systémique”. Le marché du travail est solide, les entreprises proches de bénéfices records et les banques bien capitalisées. Ce sera douloureux mais il faudra profiter des points bas pour “re-rentrer” dans le marché. La reprise probable du marché devrait prendre une forme de “U”.

Cette communication promeut uniquement des actions et à des fins d’information et d’éducation et ne doit pas être considérée comme un conseil d’investissement, une recommandation personnelle ou une offre ou une sollicitation d’achat ou de vente d’instruments financiers. Ce document a été élaboré sans aucune considération à l’égard d’un quelconque objectif d’investissement ou de la situation financière du destinataire, et n’a pas été élaboré conformément aux exigences légales et réglementaires visant à promouvoir une recherche indépendante. Toute référence aux performances passées ou futures d’un instrument financier, indice ou ensemble de produits d’investissement n’est pas, et ne devrait pas être considérée comme un indicateur fiable des résultats futurs. eToro n’accorde aucune garantie et n’assume aucune responsabilité concernant la précision ou l’exhaustivité de cette publication.