La Banque du Japon est-elle prête pour une série supplémentaire de mesures d’assouplissement quantitatif ?

Les investisseurs qui ont pendant quelque temps perdu l’intérêt pour les comptes rendus envers le yen japonais vont, ce mois-ci, se pencher sur ce thème. En effet, à l’approche de la déclaration de la politique monétaire de la Banque du Japon (BoJ) attendue mercredi, les expectatives des investisseurs quant au lancement d’une nouvelle tranche de mesures d’assouplissement quantitatif (autrement dit le recours à la planche à billets) sont élevées. Depuis que le Gouverneur Kuroda a pris les rênes de la banque centrale, celle-ci s’est fixée pour unique objectif de faire revenir le taux d’inflation à 2 %. Cette politique a conduit à la mise en application d’un programme d’assouplissement quantitatif massif qui a entrainé des difficultés pour le yen. À présent, compte tenu du risque que le taux d’inflation actuel retombe en dessous de zéro, le marché prévoit de nouvelles mesures de stimulation qui auront pour effet d’affaiblir le yen encore plus. Alors que la BoJ avait lors de sa dernière réunion écarté la possibilité d’agir sur le taux d’inflation dans un contexte de chute des cours pétroliers (censés être un facteur externe), la situation s’avère différente pour le taux d’inflation de base qui ne prend pas en compte les prix énergétiques et alimentaires. Selon les analystes, ce taux de base pourrait lui aussi plonger en dessous de 0 % et devenir un problème pour la BoJ. Par conséquent, nombreux sont ceux qui pensent que la banque centrale interviendra cette semaine pour « sauver la face ».

La question est alors de savoir si elle va prendre de nouvelles dispositions ou si elle va se contenter d’adopter une approche attentiste. Deux scénarios principaux sont essentiellement possibles : la banque centrale peut intervenir et provoquer une nouvelle vague de ventes massives de yen contre le dollar américain, australien ou néo-zélandais et possiblement contre l’euro et la livre, ce qui revient à déclencher la hausse des cours des devises échangées contre la monnaie japonaise. Quelle serait l’autre option ? Si la BoJ estime que la situation doit encore bien plus se détériorer pour justifier la mise en œuvre de mesures de stimulation supplémentaires, le yen pourrait se redresser, bien que modérément compte tenu de perspectives de remontée de l’inflation encore limitées.

Analyse minutieuse du compte-rendu de la réunion du FOMC

Si une seule banque centrale peut à elle seule influencer largement n’importe quelle journée de marché, que se passe-t-il lorsque deux banques centrales entrent en scène ? C’est ce que nous verrons mercredi, une journée qui marquera certainement un tournant dans le déroulement de la semaine. Tandis que les déclarations de la BoJ vont dominer les sessions de marché asiatiques, les investisseurs vont au cours de la journée et au fur et à mesure que les volumes de transactions se déplacent vers Londres et New York porter leur attention sur l’événement majeur de la semaine, la publication du compte-rendu de la réunion du FOMC. Pourquoi donc ? Parce que le mot « patience » ne figurait pas dans le discours tenu lors de la réunion du mois de mars dernier par Janet Yellen, la Présidente de la Réserve fédérale, ce qui a ouvert la voie à un possible relèvement des taux pour le mois de juin. Les investisseurs vont lire la totalité du rapport de la réunion et décortiquer tous les mots et toutes les votations de chacun des membres afin de juger si oui ou non la Fed est vraiment sur le point d’opter pour un redressement des taux d’intérêt au mois de juin. Si ces informations indiquent une attitude positive de la banque centrale, cela signifiera qu’un relèvement des taux au mois de juin est encore jouable. En revanche si le rapport révèle que les membres sont divisés à ce sujet et que certains d’entre eux, y compris la présidente sont inquiets en ce qui concerne le faible taux d’inflation, le rehaussement des taux d’intérêt pourrait être reporté.

Les retombées de ce discours sur l’activité financière

Cette semaine sera généralement basée sur deux événements qui auront lieu tous deux mercredi. Par conséquent le sentiment du marché pourra s’orienter dans un sens comme dans l’autre. Dans l’ensemble, la décision de la BoJ d’intervenir ou non déterminera l’évolution du yen et du sentiment des investisseurs à l’égard du Nikkei, tandis que le compte-rendu de la réunion du FOMC devrait avoir un impact sur le sentiment général des différents marchés à travers le monde, des indices aux devises et matières premières. S’il apparait que la Fed est décidée à relever ses taux prochainement, cela aura un effet positif sur le dollar et négatif sur les indices et les matières premières. Si ce n’est pas le cas (si la Fed se montre moins optimiste) cela entraînera une liquidation des positions acheteuses de dollar qui conduira à une correction des prix tout en poussant les cours des matières premières, des indices et des devises échangées contre le dollar à la hausse.

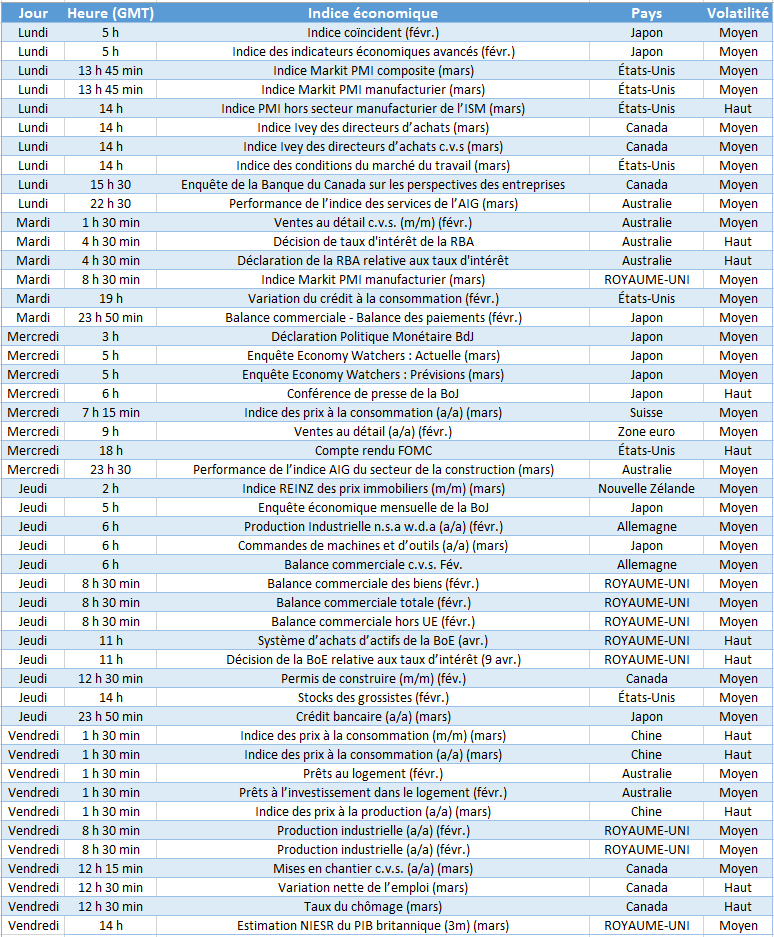

Les ingrédients de la semaine

Indice PMI hors secteur manufacturier de l’ISM (lundi) – Cet indicateur nous éclairera sur la performance du secteur manufacturier américain et aura particulièrement un impact sur les indices boursiers de Wall Street.

Décision de la RBA en matière de taux d’intérêt (mardi) – Si la Reserve Bank of Australia surprend le marché en annonçant une nouvelle réduction des taux, cela pourra entraîner le dollar australien légèrement vers le bas.

Décision de la BoJ en matière de taux d’intérêt (mercredi) – Si la BoJ devait lancer de nouvelles mesures de stimulation, le yen devrait baisser à la faveur des autres devises contre lesquelles il s’échange, alors que le Nikkei 225 pourrait continuer d’enregistrer des gains.

Compte-rendu de la réunion du FOMC (mercredi)- L’évènement principal de la semaine. Si le compte-rendu de la réunion du FOMC laisse entrevoir un relèvement des taux incessamment sous peu, c’est-à-dire au mois de juin, le dollar connaîtra une hausse aux dépens de ses devises homologues tandis que les matières premières et les indices souffriront d’une telle décision. Si ce n’est pas le cas, c’est l’inverse qui se produira.

Décision de la BoE relative aux taux d’intérêt (jeudi) – Le marché n’envisage aucune possibilité de relèvement des taux de la part de la BoE. Néanmoins si la déclaration de la BoE s’avérait teintée d’un certain pessimisme, cela pourrait entrainer une légère baisse de la livre sterling.

IPC chinois (vendredi) – Si le taux de l’inflation chinoise se rétracte, il est probable que la PBoC réduise encore ses taux d’intérêt, ce qui pourrait avoir un effet sur tous les produits échangés avec la Chine.

Graphique de la semaine – DAX