Inflation, croissance et discours politiques des banques centrales

Cette semaine, les trois indicateurs sur lesquels les investisseurs vont porter toute leur attention seront l’inflation, la croissance et les discours que tiendront les présidents des banques centrales. Le programme est le suivant : publication des chiffres de croissance en Allemagne, au Royaume-Uni et aux États-Unis, taux d’inflation aux États-Unis, au Royaume-Uni et au Japon et discours de Mario Draghi, président de la BCE et de Janet Yellen, présidente de la Réserve fédérale. Les investisseurs vont donc essayer à partir de l’ensemble de ces données de mesurer la température globale de la conjoncture économique afin d’identifier les différentes opportunités : les bonnes, les moins bonnes et les mauvaises. La conjugaison de tous ces éléments d’information (statistiques et déclarations politiques) devrait donner aux investisseurs de forex une bien meilleure vision de la situation actuelle et des perspectives de marché, qu’il s’agisse du maintien de la progression du dollar, de la reprise de la livre sterling ou de l’effondrement de l’euro. Quel type de stratégie les investisseurs vont-ils adopter à partir de toutes ces données ? Voilà la question qui nous intéresse.

Croissance allemande, inflation européenne

Lorsqu’on parle de l’euro, il faut savoir qu’après une telle baisse de valeur, les investisseurs sont constamment en quête du « moment de répit », qui désigne le moment où la réalité s’avère ne pas être aussi défavorable que prévu. Afin que l’on puisse assister à un rebond de l’euro, trois événements devront se produire : un arrêt de la baisse de l’inflation, une croissance allemande plus importante que prévue (taux-surprise de 0,7 % en glissement trimestriel pour le dernier trimestre de l’année) et un discours de Mario Draghi démontrant une pause, au moins dans le court terme, de la mise en œuvre des mesures d’assouplissement.

Alors que les résultats de croissance en Allemagne pourraient s’avérer surprenants, ce n’est pas le cas de l’inflation dans la zone euro qui semble encore loin de pouvoir s’arrêter de baisser. Le recul de l’inflation constitue la principale et première raison ayant déclenché le programme de mesures d’assouplissements monétaires massifs de la BCE. Le risque de passer en phase de déflation (un IPC inférieur à O %) semble être le problème de la zone euro le plus difficile à résoudre. Les analystes tablent sur un résultat de – 0,6 %, une contraction inquiétante qui affecterait l’euro le cas échéant. Par conséquent, si le taux d’inflation devait « seulement » diminuer de 0,2 % en variation annuelle, soit une contraction similaire à celle du mois dernier, cela pourrait signifier une réduction des pressions déflationnistes récemment responsables de la dégringolade de l’euro et peut-être un enrayement définitif de la baisse de l’inflation. Enfin, c’est surtout le discours de M. Draghi que les investisseurs vont minutieusement disséquer mardi prochain. Car, en cas de résultats de croissance allemande et d’inflations favorables dans la zone euro, ce sont les propos du président qui vont fournir les derniers éléments de stimulation indispensables au redressement de l’euro. Si ce dernier annonce qu’il est prêt à mettre en œuvre de nouvelles mesures d’assouplissement, tous les espoirs de voir l’euro rebondir seront anéantis. En revanche, s’il déclare s’en tenir à sa politique actuelle et sous réserve que les autres paramètres soient haussiers, alors les investisseurs pourront envisager un rebond de l’euro.

La Fed va-t-elle bientôt relever ses taux d’intérêt ?

Pendant que les investisseurs de la zone euro gardent espoir que les indicateurs économiques donneront une vision de la conjoncture un peu moins sombre que prévue, leurs homologues américains se retrouvent avec un panorama moins favorable à celui qu’ils avaient imaginé, surtout après la publication de données décevantes. Toutefois, les résultats de la croissance au quatrième trimestre et l’inflation aux États-Unis seront précédés par la déclaration de Janet Yellen qui sera tenue d’effectuer des commentaires à propos de la politique de la Fed. Si elle adopte une position plutôt ferme qui laisse entendre qu’un relèvement des taux devrait se produire prochainement, cela sera favorable à une hausse du dollar. Après son discours, les investisseurs porteront leur attention sur le taux d’inflation américain. Dans ce cas particulier, cela signifie une diminution en variation annuelle de 1,5 %. Finalement viendra le tour de l’annonce du PIB américain au quatrième trimestre ; en effet un résultat supérieur à 2,6 % en variation annuelle serait très encourageant et pourrait, combiné avec une Fed optimiste et une inflation stabilisée entraînant le dollar à la hausse.

Les retombées de ce discours sur l’activité financière

Dans l’ensemble, l’objectif cette semaine sera de faire la différence entre le « bon » et le « pas si mal ». Si l’inflation dans la zone euro ne s’avère finalement pas si mauvaise et que Draghi se montre positif, un rebond de l’euro pourrait se produire. Toutefois, cela ne pourrait se réaliser qu’en conjonction avec une diminution de l’inflation américaine. Autrement, les investisseurs tableront sur l’imminence d’un relèvement des taux qui viendrait plomber les bonnes nouvelles européennes.

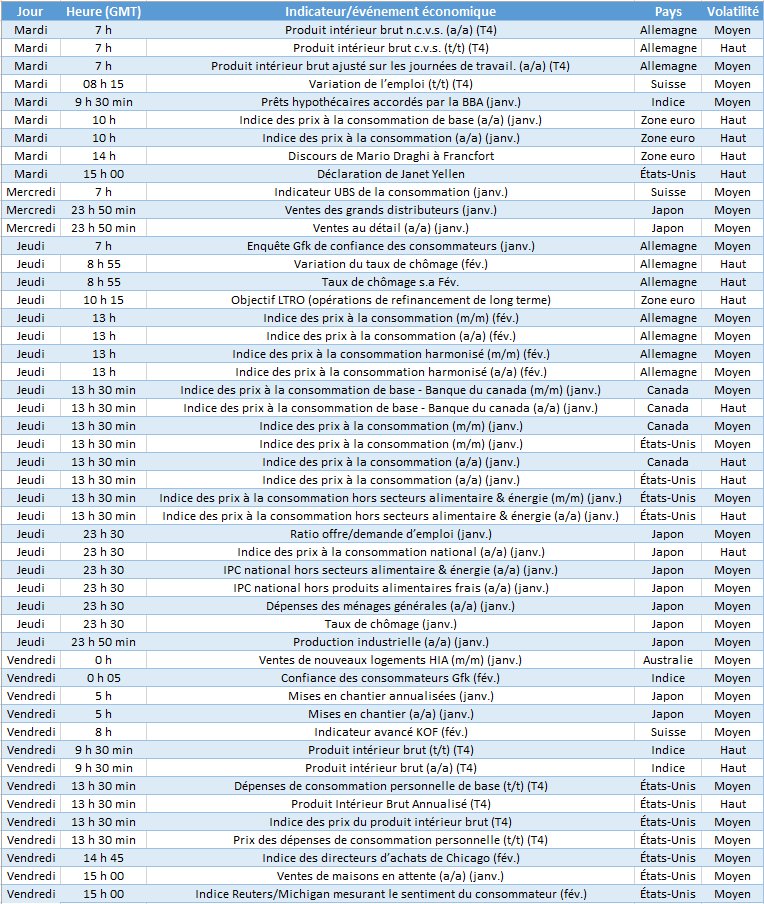

Les ingrédients de la semaine

Variation du PIB allemand (mardi) – un résultat de croissance supérieure à 0,7 % en glissement trimestriel serait encourageant pour l’euro.

Taux d’inflation de la zone euro (mardi) – Un taux inférieur a -0,2 % en variation annuelle empêcherait l’euro de rebondir.

Discours de Mario Draghi (mardi) – Ses propos auront un impact significatif sur le sentiment des investisseurs à l’égard de la devise européenne. Davantage d’assouplissement serait néfaste pour l’euro, tandis qu’une approche attentiste de la part du président de la BCE pourrait lui être favorable.

Déclaration de Janet Yellen (mardi) – Si la présidente laisse entrevoir l’imminence d’un relèvement des taux, cela aura un effet très positif sur le dollar.

IPC de base aux États-Unis (jeudi) – La stabilité du taux d’inflation est un facteur clé en faveur de la remontée des taux dont la probabilité augmentera si le résultat s’avère supérieur à 1,5 %.

PIB du Royaume-Uni (vendredi)- Un taux de croissance au-dessus de 2,7 % en variation annuelle permettait à la livre de regagner du terrain.

PIB américain (vendredi) – Une révision du taux annualisé qui dépasserait les 2,6 % déclencherait une nouvelle progression du dollar.

Graphique de la semaine – EUR/JPY