La question du relèvement des taux serait-elle de nouveau à l’ordre du jour ?

Cette semaine, les marchés vont être dominés par une seule et unique question : les États-Unis sont-ils prêts pour un relèvement des taux au mois de septembre ? Après le chiffre exceptionnel de 280 000 créations d’emploi non agricoles publié en début de mois écrasant toutes les prévisions, les investisseurs sont de nouveau en train de se préparer à cette idée. En effet, nombreux sont ceux qui estiment que le récent fléchissement de l’économie américaine n’aura été que transitoire. Par conséquent, quels sont les éléments qui pourraient soutenir les prévisions des investisseurs ? Il s’agit de deux facteurs, notamment : Le positionnement de la Fed et les dernières données de l’inflation.

Le premier des deux sera la décision politique prise par la Réserve fédérale mercredi prochain. Mais, vu que cette prise de décision ne sera pas accompagnée de la conférence de presse habituelle, les investisseurs devront uniquement s’appuyer sur les termes du communiqué officiel. Ce que ces derniers recherchent à tout prix c’est que Janet Yellen et le FOMC répondent à toute une série de questions. Le niveau d’emploi est-il suffisamment élevé ? L’inflation est-elle stabilisée ? La croissance est-elle en bonne voie ?

N’oubliez pas que la Fed se base principalement sur trois dimensions économiques, à savoir, l’emploi, l’inflation et la croissance. Au vu des dernières statistiques, nous savons que la situation du marché de l’emploi s’est considérablement améliorée aux États-Unis. En réalité, les experts estiment que le niveau actuel est désormais suffisant pour justifier une hausse des taux. Compte tenu de la récente progression des chiffres NFP, la Fed devrait donc être en mesure de répondre à la première question. Une réponse positive signifierait que la Fed pourrait être sur le point de relever les taux, peut-être en septembre, ce qui serait favorable au dollar.

En ce qui concerne la croissance, la Fed pourrait répondre de manière plus ambigüe étant donné que les données du PIB du deuxième trimestre ne paraitront pas avant le mois prochain. Pour ce qui est de la troisième question relative à l’inflation, la Fed devrait se montrer quelque peu prudente à cet égard, sachant que les chiffres de l’IPC ne seront pas annoncés avant jeudi.

Globalement, les investisseurs essaieront de jauger la position de la Fed pour déterminer si elle est optimiste. Si elle semble rester plutôt sur ses gardes, les investisseurs pourraient alors en conclure que le relèvement des taux sera à nouveau reporté. Cela serait, bien entendu, négatif pour le dollar et positif (éventuellement) pour Wall Street.

Seuils d’inflation

En matière de données réelles d’inflation, sur quels indicateurs allons-nous devoir nous pencher lors de la publication des statistiques de l’IPC jeudi prochain ? Le premier niveau à examiner sera naturellement le taux annuel de 2 % étant donné qu’il représente la « zone de confort » de la Fed. En réalité, on est très loin de voir l’inflation globale atteindre ce niveau, sachant que l’on se trouve actuellement en-dessous de zéro à -0.2 %. Toutefois, si l’on observe l’inflation de base qui neutralise les composantes volatiles telles que les prix de l’alimentation et de l’énergie, on atteint les 1,8 % d’après la dernière publication. Donc, si les investisseurs s’en tiennent à cet indicateur, ils peuvent de manière réaliste espérer un chiffre sans décimale égal à 2 %.

Le deuxième niveau à regarder de près concerne l’inflation globale. À cet égard, les investisseurs espèrent que le baromètre va rapidement repasser en territoire positif après avoir atteint -0.2%. Si les deux expectatives se matérialisent, à savoir si les deux indicateurs d’inflation globale et de base parviennent à se hisser au niveau des objectifs fixés, ce sera positif pour le dollar. En ira-t-il de même pour Wall Street ? Pas nécessairement, étant donné que ce marché est devenu quelque peu vulnérable au cours de ces dernières semaines.

La Suisse pourrait-elle provoquer une nouvelle onde de choc ?

Jeudi matin, les observateurs du franc suisse vont analyser la déclaration politique de la BNS. Souvenez-vous, en janvier lorsque la BNS a pris de court les marchés en supprimant le taux plancher de sa devise contre l’euro. La BNS a également surpris les investisseurs en intervenant de manière agressive, baissant alors son taux directeur en dessous de zéro.

Naturellement, ces derniers vont chercher à savoir ce que l’institution cache dans sa manche. Pour l’instant, malgré un taux directeur négatif à -0,75 %, l’économie suisse se trouve toujours plongée en pleine déflation. À l’heure actuelle, le taux d’inflation se situe à -1,2 % en glissement annuel. Cela signifie, principalement, que les perspectives d’inflation de la Suisse sont en voie de détérioration et plutôt inquiétantes. Par conséquent la BNS pourrait être amenée à intervenir et provoquer une autre onde de choc. Cela pourrait se traduire par une injection de liquidités supplémentaires, une autre réduction de taux ou même peut-être les deux.

Bien qu’il ne soit pas impossible que l’institution adopte une approche attentiste, les investisseurs sont d’ores et déjà habitués aux mesures-surprises et drastiques. Si la BNS intervient ou rédige une déclaration très explicite prévoyant des mesures agressives, le CHF devrait subir des pressions à la vente. Cela signifie que l’EUR et l’USD s’apprécieraient contre leur homologue suisse. Mais, en l’absence d’intervention, voire du moindre indice pouvant laisser présager une prise de mesures quelconque, alors l’EUR/CHF et l’USD/CHF pourraient à nouveau évoluer à la baisse.

Les retombées de ce discours sur l’activité financière

Le communiqué de la Banque Nationale suisse va être crucial pour les transactions de CHF. Par ailleurs, les marchés vont se concentrer principalement sur les États-Unis. Nous connaitrons mercredi la décision politique de la Réserve fédérale, ce qui constituera l’événement majeur de la semaine. Si la Fed se montre généralement optimiste, les investisseurs parieront sur un relèvement des taux à venir plutôt rapproché.

Si en revanche, la Fed s’avère plus prudente, ces derniers tableront sur un report de la hausse. Le premier cas de figure aura pour effet de soutenir le dollar tandis que le deuxième risque de lui être défavorable même s’il bénéficie éventuellement aux actions du marché de Wall Street. La publication de l’IPC attendue pour jeudi arrive en deuxième position bien sûr par rapport à la déclaration de la Fed, mais permettra aux investisseurs de mieux évaluer les probabilités d’un relèvement des taux. Si comme nous venons de le mentionner, les taux d’inflation globale et de base atteignent respectivement les objectifs fixés, le dollar risque de se raffermir une fois de plus en raison de l’augmentation des paris sur un prochain relèvement des taux. Compte tenu du sentiment de plus en plus fragile à l’égard de Wall Street, un résultat d’inflation encourageant qui laisserait entrevoir des perspectives de hausse des taux pourrait déséquilibrer les marchés d’actions et d’indices.

Les ingrédients de la semaine

Décision de la RBA en matière de taux d’intérêt (mardi) – Ce compte-rendu nous informera sur les modalités de la prise de décision de la RBA en matière de taux. Si le rapport dévoile la possibilité d’une réduction de taux supplémentaire, le dollar australien risque de subir des pressions à la baisse.

IPC de base britannique (mardi)- Si le taux d’inflation parvient à se rapprocher de 1 %, ce sera le signe d’un retour progressif de l’inflation au Royaume-Uni et d’un possible, bien qu’encore lointain, relèvement des taux susceptibles de soutenir la livre sterling.

Indice ZEW allemand (mardi)- Si cet indicateur qui mesure le sentiment de l’économie allemande s’améliore, ce sera un signe encourageant pour l’euro et potentiellement haussier pour le DAX.

Réunion d’ordre non politique de la BCE (mercredi)– Bien qu’il ne soit pas question de politique monétaire, toute mention ayant trait à des thèmes importants tels que l’injection de liquidité supplémentaire ou la manière dont la BCE pourrait traiter la crise grecque risque de générer des fluctuations du taux de change de l’euro.

Compte-rendu de la réunion de la BoE (mercredi)- Un rapport qui ferait état d’une position moins accommodante de la part de la BoE, susceptible d’envisager une stabilisation de l’inflation, serait un signe positif pour la livre sterling.

Taux de chômage britannique de l’OIT (mercredi) – Un taux de chômage qui tomberait en dessous de 5,5 % serait considéré comme un facteur hautement positif pour la livre sterling. Un maintien à ce niveau n’aurait aucune conséquence, alors qu’une hausse pourrait mettre la livre sterling sous pression.

Décision relative aux taux de la FOMC (mercredi) – L’événement majeur de la semaine. Si la Fed tient un discours qui suggère un relèvement des taux au mois de septembre, le dollar pourrait progresser pendant que Wall Street risquerait de glisser et vice-versa.

Décision de la BNS en matière de taux d’intérêt (jeudi) – Les investisseurs seront impatients de savoir si la BNS annoncera ou suggèrera tout au moins, une réduction supplémentaire des taux d’intérêt suisses au-delà de -0,75 %. Si c’est vraiment le cas, le CHF pourrait à nouveau subir une sévère correction.

IPC global et IPC de base américains (jeudi) – Un taux d’inflation de base qui se rapprocherait ou atteindrait même les 2 % serait considéré comme hautement favorable au dollar américain et augmenterait les perspectives de hausse des taux.

Compte-rendu de la réunion de la BoJ (vendredi)- Compte tenu de l’importance notable accordée au discours sur le yen tenu par Kuroda la semaine dernière, ce rapport sera suivi de près et pourrait affecter le sentiment des investisseurs à l’égard de la devise japonaise.

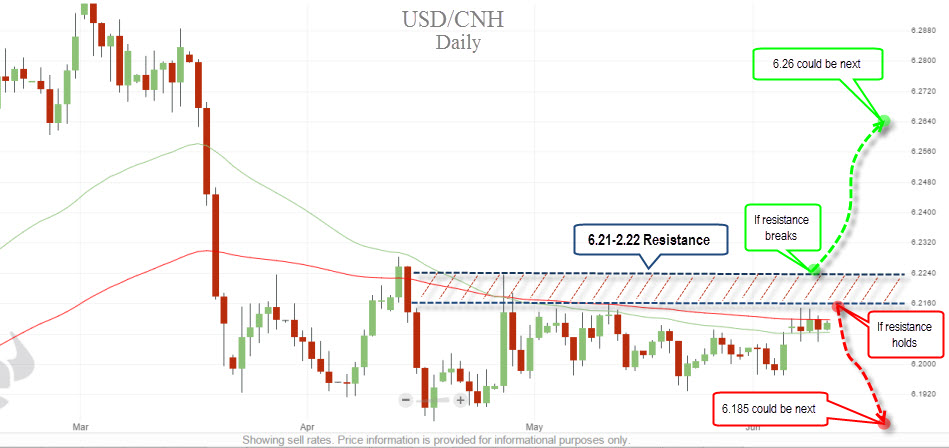

Graphique de la semaine – USD/CNY

Calendrier Économique

Calendrier économique fourni par Investing.com France, portail leader de