Enfin un rebond pour l’euro ?

Les espoirs de voir l’euro enfin se redresser commencent à apparaître. L’EUR/USD a rebondi au-dessus de 1,05 $ et récupéré jusqu’à présent plus de 300 pips. Les investisseurs sont en train de retrouver leur optimisme bien que très prudemment, à la faveur d’indices PMI encourageants en provenance de nombreux pays membres de la zone euro, de la baisse du chômage et surtout du ralentissement de la baisse de l’inflation. Il est difficile de croire qu’il y a deux semaines seulement, ces espoirs naissants de voir l’euro regagner du terrain n’étaient encore qu’illusoires, compte tenu de la solidité et de la surperformance de l’économie américaine permettant au dollar de grimper fermement et entravant toute tentative de l’euro de repasser au-dessus des 1,1 $. Mais, depuis que les investisseurs haussiers de dollar ont reçu comme une douche froide les résultats étonnamment faibles des chiffres d’emploi non agricoles, le sentiment du marché à l’égard du billet vert est devenu remarquablement plus fragile et les perspectives d’un rebond notable de l’euro plus élevées. Cependant, les investisseurs attendent d’autres informations pour pouvoir casser cette formidable résistance établie à 1,1 $, ce qui nous amène à commenter les événements de la semaine.

Mario Draghi est-il prêt à mettre le frein ?

Bien entendu, c’est la volonté du président de la BCE d’augmenter les mesures de stimulation de la zone euro en faisant tourner la planche à billets qui a entrainé la chute de la devise au cours des nombreux derniers mois. La création de monnaie à hauteur de 60 milliards d’euros par mois a provoqué soit des craintes soit des espoirs (selon si l’on se positionne acheteur ou vendeur de la paire) que M. Draghi soit amené à augmenter son programme de soutien à l’économie de la zone euro si celle-ci devait continuer de s’affaiblir. Toutefois, les récents symptômes indiquant une reprise modérée ou, plus à propos, les signes de stabilisation pourraient conduire M. Draghi à adopter une approche attentiste qui signifierait la limitation du programme d’assouplissement de la BCE. Si cela s’avère le cas, alors le président de la banque centrale annoncera lors de la réunion de mercredi le report de l’implantation de nouvelles mesures (qui viendraient s’ajouter aux mesures existantes) et le début de la structuration d’un rebond de l’euro. Mais comme « il faut être deux pour danser le tango », le retournement de l’euro dépendra également de l’autre élément de l’équation, à savoir, du bon vieux dollar.

L’inflation américaine va-t-elle sauver le billet vert ?

Même si la décision de la BCE relative aux taux d’intérêt reste l’événement clé de la semaine, l’euro ne pourra pas remonter la pente sans la publication de nouvelles données économiques américaines décevantes défavorables au dollar. Nous attendons cette semaine un indicateur particulièrement important : le taux de l’inflation américain. Compte tenu d’un taux de chômage de 5,5 % suffisant à garantir le prochain relèvement des taux malgré les chiffres affaiblis de NFP du mois de mars, il faut encore que les deux pièces manquantes du puzzle, la croissance en premier lieu et l’inflation en second lieu s’établissent au niveau adéquat. C’est le taux d’inflation que l’on attend en premier, la publication de la croissance du PIB au premier trimestre 2015 n’étant prévue que pour la fin du mois. Celui-ci se trouve pour l’instant en dessous du seuil de 2 % requis pour donner lieu à une hausse des taux d’intérêt. Pour que le dollar se relâche et que l’euro se raffermisse, le taux d’inflation de base américain (hors alimentation et énergie) doit baisser. C’est là que réside le risque d’échec d’un rebond de l’euro, le taux d’inflation de base ayant dernièrement augmenté d’1,6 à 1,7 % en glissement annuel. Si celui-ci progresse encore vendredi et atteint le seuil si modeste soit-il de 1,8 %, les investisseurs pourraient commencer à spéculer sur cette nouvelle tendance à la hausse de l’inflation et par conséquent soutenir le dollar.

Les retombées de ce discours sur l’activité financière

Nous avons dans l’ensemble démontré que l’EUR/USD dépend à la fois des évolutions de chacune des deux devises ; deux événements doivent donc se produire pour que la paire puisse regagner du terrain. Tout d’abord Draghi doit se montrer moins pessimiste afin de convaincre les investisseurs d’acheter l’euro et ensuite le taux d’inflation de base américain doit s’affaiblir ou tout du moins, ne pas dépasser 1,7 %. Si en revanche, les pressions inflationnistes s’intensifient, les paris sur la hausse du coût de la devise américaine augmenteront et il sera difficile pour l’EUR/USD de progresser davantage.

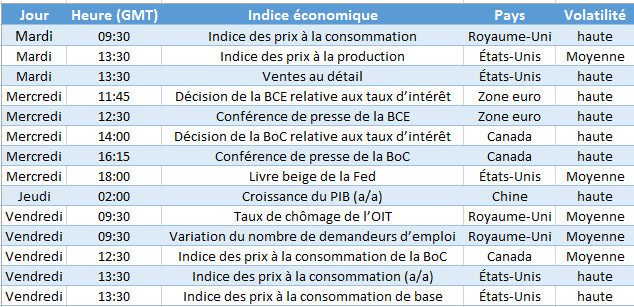

Les ingrédients de la semaine

IPC du Royaume-Uni (mardi) – Si l’inflation s’accélère au Royaume-Uni, cela aura pour effet de soutenir la livre sterling en attendant la publication des chiffres du chômage prévue pour vendredi.

Indice américain des prix à la production (mardi) – Cet indicateur nous éclairera sur les pressions inflationnistes en provenance de la production.

Décision de la BCE en matière de taux d’intérêt (mercredi) – Sans doute l’événement majeur de la semaine. Un peu plus d’optimisme de la part de Mario Draghi pourrait préparer le terrain pour un rebond de l’euro.

Ventes au détail américaines (mardi) – Le marché à Wall Street suivra la publication de ces données avec la plus grande attention. Des ventes au détail qui augmenteraient plus que de 1,7 % en variation annuelle entraineraient les indices américains à la hausse. Néanmoins les acteurs du marché des changes attendront la publication des chiffres de l’inflation avant de décider de leur prochaine position.

Le livre beige de la Fed (mercredi) – Ce document va nous fournir un bilan de la situation économique réelle aux États-Unis juste avant la parution des chiffres relatifs à l’inflation.

Croissance du PIB chinois (jeudi) – Ces données concernant la Chine revêtent toujours leur importance en ce qui concerne le sentiment des investisseurs à l’égard du marché des matières premières. Si la croissance en variation annuelle du PIB chinois au premier trimestre ralentit en dessous de 7,3 %, le taux annualisé enregistré au quatrième trimestre 2014, les matières premières pourraient faire l’objet de pressions à la vente.

Taux de chômage britannique de l’OIT (vendredi) – Bien qu’un taux de chômage inférieur au taux actuel de 5,7 % n’entrainerait pas nécessairement un relèvement des taux immédiat, cela rapprocherait certainement la date d’un tel événement et serait par conséquent favorable à la livre sterling.

IPC général et IPC de base américains (vendredi) – Ces deux indices vont influencer le sentiment du marché à l’égard du dollar. Même si l’IPC général reste un indicateur important, c’est l’IPC de base qui ne tient pas compte des prix de l’alimentation et de l’énergie qui va retenir le plus d’intérêt de la part des investisseurs. Un IPC de base américain supérieur à 1,8 % ou plus en glissement annuel sera favorable au dollar. Un IPC de base américain inférieur à 1,7 % risque de fragiliser la demande pour le dollar.

Graphique de la semaine – EUR/USD