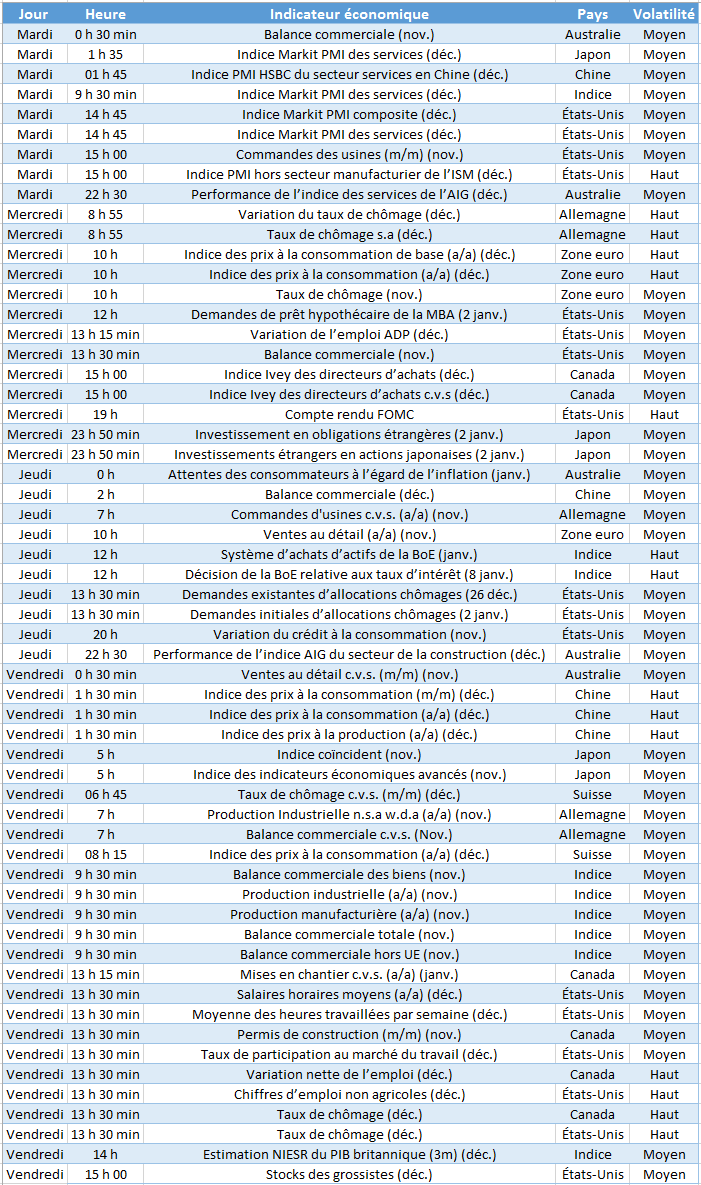

Une semaine volatile en prévision

Les investisseurs ont eu tout leur temps pour penser et soupeser la situation. Dans un contexte de trading ralenti qui se traduit par des graphiques de cours uniformément plats et des salles de marché désertes, les opérateurs qui influencent et agitent les marchés ont pu prendre le temps de mettre au point leurs stratégies d’investissement en calculant à la fois les risques et les gains futurs potentiels. Cette semaine, toutes ces tactiques et ces paris portant sur des millions de dollars vont commencer à prendre forme et le calme relatif de la période des fêtes ne sera plus qu’un lointain souvenir. La semaine qui nous attend va être riche en évènements économiques en Europe, en Chine et aux États-Unis et les marchés qui s’étaient endormis ne vont pas manquer de vite se réveiller pour offrir aux investisseurs un certain degré de risque et de volatilité et, bien entendu, de nouvelles opportunités. Quels seront ces évènements et quel rôle vont-ils jouer ? C’est ce que nous allons analyser cette semaine.

L’euro : un véritable enjeu pour les investisseurs

Le premier indicateur important sera l’annonce du taux d’inflation de la zone euro attendu pour mercredi. Ce résultat devrait avoir un impact significatif sur la probabilité que la BCE élargisse son programme d’assouplissement quantitatif. Il n’est un secret pour personne que la première préoccupation de Mario Draghi soit que le faible taux d’inflation de la zone euro ou plus exactement la désinflation qui se situe actuellement à un taux annuel précaire de 0,3 % tombe à 0 %. Si cela devait arriver, cela augmenterait les spéculations quant au lancement d’un nouveau programme d’assouplissement quantitatif, ce qui pourrait entrainer une vente massive de l’euro.

Compte-rendu du FOMC : une mine d’informations pour les investisseurs haussiers sur le dollar

Au fur et à mesure que la semaine avance et à l’approche de l’ouverture de New York, l’attention va rapidement se porter sur un autre évènement de marché significatif, la publication du compte-rendu du FOMC. Le protocole de la prise de décision relative aux taux d’intérêt de la Fed est presque aussi important que le résultat lui-même, étant donné qu’il révèle la dynamique de fonctionnement interne de l’organisme, le vote de chacun des membres et leurs préoccupations et attentes exactes au regard de l’économie américaine. Les investisseurs haussiers sur le dollar sont ceux qui vont s’intéresser le plus à ces informations. Ces derniers estiment que compte tenu de la solidité de la croissance du PIB du 3e trimestre qui a atteint 5 %, la Fed pourrait bien relever ses taux entre mars et septembre. Si le compte-rendu de la réunion du FOMC révèle que ses membres, même les plus accommodants, commencent à entrevoir l’avenir de l’économie américaine avec plus d’optimisme et envisagent une hausse des taux, cela pourrait encourager le dollar à progresser encore plus. Si par contre, la Fed se montre plus hésitante, cela risque de freiner l’appétit pour le dollar.

L’inflation chinoise et son influence dominante sur le marché des matières premières

La Chine est bien connue pour son influence dominante sur le marché des matières premières en raison de sa demande considérable en matières premières agricoles et énergétiques et en métaux. Il n’est donc pas surprenant que le récent ralentissement de l’économie chinoise ait joué un rôle clé dans la contraction des cours mondiaux de ces produits. Les investisseurs haussiers pensent que si la Chine parvient à se stabiliser, cela permettra aux cours de rebondir. Cette hypothèse nous amène aux prochaines données économiques chinoises à paraitre. L’inflation chinoise qui a dernièrement baissé de manière régulière pourrait pousser le PBOC à annoncer des resserrements de taux supplémentaires et stimuler ainsi la demande. En revanche, si l’inflation tombe trop bas cela pourrait semer la discorde. Les investisseurs attendent un IPC entre 1,2 et 1,5 % qui pourrait laisser un peu de marge pour un peu plus d’assouplissement monétaire ce qui aurait pour effet de soutenir la demande des matières premières sans toutefois représenter un niveau considéré trop faible par le marché. Tout autre chiffre, qu’il soit supérieur ou inférieur pourrait avoir un impact négatif sur les cours des matières premières et autres produits exportés vers la Chine.

Quel rôle joueront les NFP en fin de semaine ?

Comme pour chaque semaine qui se termine par la publication des Chiffres d’emploi non agricoles (NFP), l’impact de ces résultats va déterminer la tendance finale de cette huitaine. Cependant, cette fois-ci les investisseurs vont également se focaliser sur un autre indicateur de marché qui n’est autre que le taux de chômage. Il semble que certains acteurs du marché et décideurs politiques croient qu’un taux de chômage de 5,5 % pourrait représenter le niveau du plein emploi aux États-Unis, un seuil qui ne pourrait baisser sans entrainer une hausse des salaires et de l’inflation. Si les niveaux prévus, susceptibles de déclencher un relèvement des taux sont atteints, c’est-à-dire si les NFP pour décembre se montent à 240 000 et si le taux de chômage s’élève à 5,7 %, cela poussera le dollar à la hausse. Cependant, dans le cas contraire, les investisseurs risquent de se monter plus hésitants et d’adopter une position neutre sur le dollar.

Les retombées de ce discours sur l’activité financière

Les deux évènements principaux de la semaine sont clairement le taux d’inflation de la zone euro et le taux de chômage américain. Si l’inflation au sein de la zone euro fléchit alors que le chômage américain continue de baisser, cela constituera un terrain tout à fait favorable à une autre inflexion baissière de l’EUR /USD. En revanche, si elle se stabilise et que le niveau d’emploi américain ne s’avère pas conforme aux prévisions, le dollar pourrait rester circonscrit dans une fourchette après avoir été soutenu par un biais haussier à court terme.

Les ingrédients de la semaine

Indice PMI hors secteur manufacturier de l’ISM (mardi) – Cet indicateur nous éclairera sur l’état de santé du secteur des services aux États-Unis et sur les possibilités de croissance du PIB au 4e trimestre.

IPC de la zone euro (mercredi) – Un taux d’inflation en dessous de 0,3 % en glissement annuel pourrait annoncer une nouvelle phase d’assouplissement quantitatif et par conséquent affaiblir l’euro.

Compte-rendu du FOMC (mercredi) – Si les informations publiées révèlent que les membres de la Fed réaffirment leur volonté de relever les taux américains dans les 6 à 9 mois prochains, cela viendra soutenir la demande pour le dollar.

Décision de la BoE relative aux taux d’intérêt (jeudi) – Étant donné que le taux d’inflation baisse et que la croissance reste décevante au Royaume-Uni, la BoE devrait adopter une position accommodante lors de sa prise de décision en ce qui concerne les taux d’intérêt. Si c’est vraiment le cas, la livre sterling pourrait à nouveau subir des pressions à la vente.

IPC chinois (vendredi) – Un taux d’inflation entre 1,2 % et 1,5 % serait considéré comme favorable à l’évolution des cours des matières premières. En revanche, un IPC en dessous de ces niveaux aurait un impact négatif sur les cours de ces produits et sur le Yuan, la devise chinoise.

Chiffres d’emploi non agricoles et taux de chômage (vendredi) – Ces deux résultats donneront la note finale de la semaine. Si les NFP s’avéraient égaux ou supérieurs à 240 000 et le taux de chômage inférieur à 5,7 %, cela viendrait renforcer les spéculations quant à un possible relèvement des taux dans les prochains 6 à 9 mois. Dans ce cas, le dollar devrait terminer la semaine en hausse.

Graphique de la semaine – DAX