La réduction des taux australiens va-t-elle être remise à plus tard ?

Cette semaine se terminera avec une certaine effervescence comme chaque fois que sont attendus les chiffres d’emploi non agricoles américains qui devraient aussi connaître un début agité, car les grands acteurs des marchés des changes ont l’œil sur les prochains résultats de la décision de la RBA en matière de taux d’intérêt prévue d’être communiquée mardi. Le dollar australien a été touché récemment, naturellement par rapport à son homologue américain, le billet vert, mais également vis-à-vis des autres devises de la région Asie Pacifique.

Quels sont les facteurs qui ont joué là-dedans ? Les investisseurs ont commencé à parier sur une baisse des taux par la RBA du fait du fléchissement des cours des matières premières et du ralentissement de l’économie chinoise. Pour ces derniers, le taux d’inflation devait être le dernier signal qui entrainerait cette semaine la prise d’une telle décision. Ils prévoyaient en effet, un résultat bien inférieur à l’objectif de la RBA, compris dans une fourchette de 2 à 3%. Mais comme vous le savez tous, le monde du Forex est plein de surprises ; tandis que le taux d’inflation officiel plongeait à 1,7 %, l’IPC moyen ajusté de la RBA, qui est la mesure que la banque établit elle-même, s’est avéré égal à 2,2 %, venant ainsi ruiner les espoirs des investisseurs baissiers sur le dollar australien qui auraient souhaité une baisse des taux et soulager les investisseurs haussiers. Nous prévoyons une augmentation croissante de la volatilité au fur et à mesure que nous nous rapprochons de la date de la communication de la RBA relative aux taux d’intérêt. Si cette dernière confirme que la réduction des taux est remise à plus tard, les investisseurs haussiers vont certainement prendre les rênes du marché et faire remonter le dollar australien, surtout par rapport à ses homologues de la zone pacifique.

La BoE va-t-elle faire marche arrière ?

Cela fait quelque temps maintenant que nous pensons que la Banque d’Angleterre risque d’opérer un changement de cap dans sa politique et de cesser de parler d’un éventuel relèvement des taux. Pour quelles raisons ? L’économie britannique est en train de fléchir et l’inflation est en chute libre. Pas plus tard que la semaine dernière, le Royaume-Uni a reporté un PIB en hausse de 0,5 % reflétant des inégalités de croissance telles qu’une accélération au sein du secteur des services, mais une forte contraction au sein de la construction et de la production industrielle. Cela veut dire que la croissance des différents secteurs de l’économie britannique n’est pas homogène et que l’inflation est en baisse. Pourtant, les discussions au sujet d’un relèvement des taux par la BoE sont toujours d’actualité. Si lors de la prochaine réunion, le Comité de politique monétaire de la banque centrale émet vraiment quelques signes indiquant sa volonté d’aller dans une autre direction, soit d’effectuer le demi-tour tant attendu, la livre sterling pourrait commencer à reculer tandis que le FTSE100 qui est pondéré par des taux relativement élevés devrait se redresser. Si, en revanche, la BoE continue d’envisager un rehaussement des taux, c’est exactement le contraire qui risque de se produire.

Les résultats concernant les emplois non agricoles vont-ils nous surprendre ?

Alors que la semaine avance, toute l’attention du marché va se porter sur l’évènement majeur outre-Atlantique, à savoir, le rapport mensuel des chiffres d’emplois non agricoles américains (NFP). Les résultats du mois dernier ont été jugés bons dans l’ensemble, même s’ils se sont avérés inférieurs aux prévisions (253 000) et s’ils ont coïncidé avec d’autres données décevantes telles que la baisse des salaires. Cependant, les investisseurs haussiers de dollars qui se sont habitués à des chiffres solides et pas simplement « bons » ont des attentes élevées pour ce mois-ci. En effet, les opérateurs sur les marchés des changes tablent sur des NFP à 280 000 ou presque 300 000 et sur le maintien du taux de chômage à 5,6 %. Si les résultats ne sont pas à la hauteur des attentes, cela pourra affecter négativement le dollar et pousser les investisseurs à adopter une position neutre vis-à-vis de ce dernier. Parallèlement, Wall Street pourrait subir quelques pressions à la vente.

Les retombées de ce discours sur l’activité financière

Dans l’ensemble, le point d’intérêt principal de cette semaine est tout à fait clair : les investisseurs attendent plus de souplesse de la part des banques centrales australiennes et britanniques et des chiffres d’emploi plus solides aux États-Unis qui puissent encourager le dollar à la hausse. Si les NFP viennent vraiment confirmer un scénario optimiste susceptible de valider le fait que la Fed, contrairement à ses homologues des autres pays développés n’est plus très loin de procéder à un relèvement des taux, alors nous pourrons observer une remontée du dollar. Si, d’un autre côté, les données ne sont pas satisfaisantes, le dollar pourra rester confiné dans une certaine fourchette en ce qui concerne son évolution par rapport aux devises européennes et perdre du terrain vis-à-vis du dollar australien.

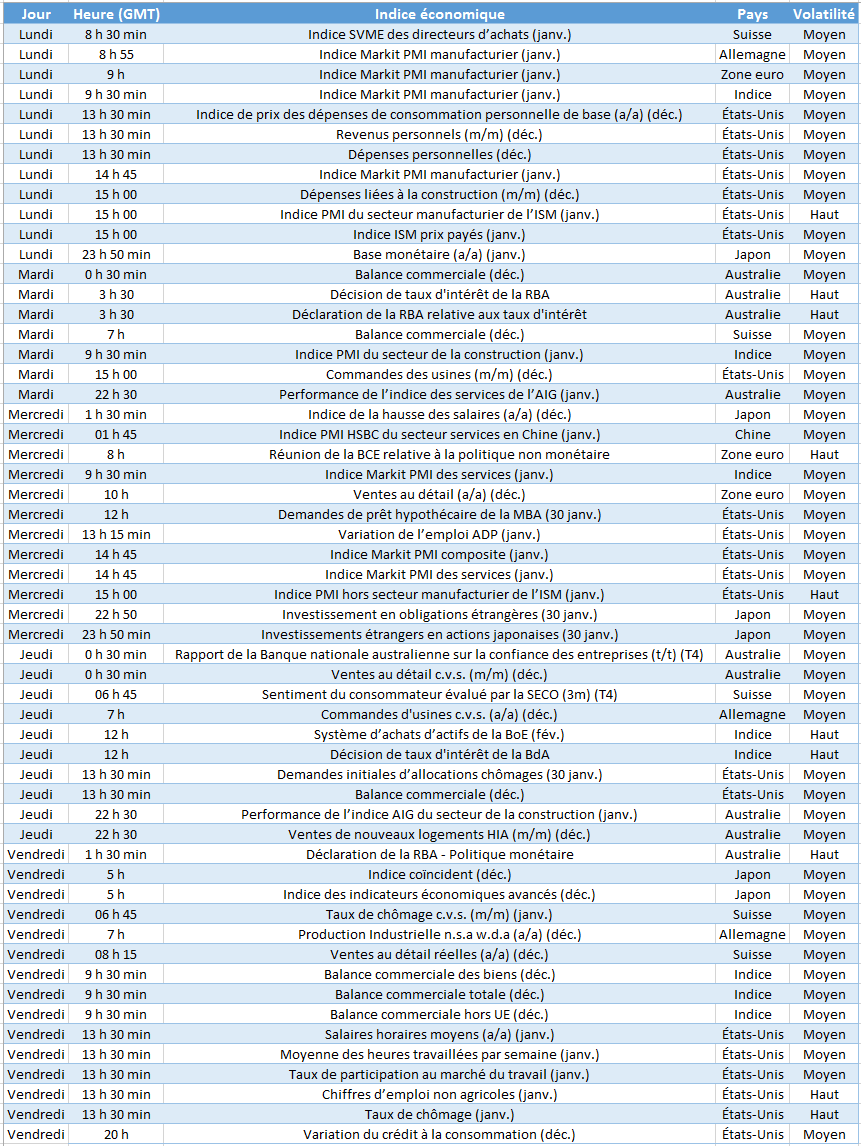

Les ingrédients de la semaine

Dépenses personnelles aux États-Unis (lundi) – Cet indicateur nous donnera plus d’informations sur les modèles de consommation américains et pourra éventuellement nous signaler si l’inflation est en hausse ou en baisse.

Indice PMI du secteur manufacturier de l’ISM (lundi) – Si cet indice se redresse, cela aura un impact positif sur le dollar jusqu’à vendredi, jour de parution des NFP.

Décision de la RBA relative aux taux d’intérêt (mardi) – Si les spéculations des investisseurs sont bel et bien confirmées par la RBA, soit que les taux restent inchangés et que leur abaissement est remis à plus tard, cela aura un impact favorable sur le dollar australien.

Réunion de la BCE non relative aux taux d’intérêt (mercredi) – Bien que l’objet de la réunion ne concerne pas les taux d’intérêt, il existe une petite chance pour que la BCE nous donne quelques indications relatives à sa politique monétaire future, ce qui pourrait avoir une incidence significative sur l’euro.

Indice PMI hors secteur manufacturier de l’ISM (mercredi)- Cet indicateur nous éclairera sur la situation du secteur manufacturier américain.

Décision de la BoE relative aux taux d’intérêt (jeudi) – Si la BoE devait vraiment changer de cap et mettre de côté sa décision de relever les taux d’intérêt, cela affaiblirait la livre, mais encouragerait le FTSE100.

Déclaration de la RBA relative à sa politique (jeudi) – Toutes les questions qui n’auront pas été traitées lors de la réunion relative aux taux d’intérêt, telles que l’évaluation de la situation économique et la politique future seront abordées cette fois-ci et auront des conséquences importantes sur l’évolution du dollar australien.

Variation des salaires non agricoles américains (vendredi) – L’évènement majeur de la semaine. Des chiffres NFP qui viendraient se rapprocher de la barre des 300 000 et un taux de chômage qui se maintiendrait à 5,6 % ou qui baisserait éventuellement auraient à la fois un impact positif sur le dollar et sur Wall Street.

Graphique de la semaine- FTSE100