PLAFOND : Quasiment tous les ans, la « story » du plafond de la dette américaine tient en haleine les marchés financiers. D’ordinaire, ce n’est pas vraiment un problème car les républicains et les démocrates trouvent un accord pour relever ce fameux plafond. Mais cette fois-ci, les choses sont un peu différentes. Le 16 décembre 2021, le plafond de la dette américaine a été relevé pour la 78e fois. Il a été fixé à 31.400 milliards de dollars. Un chiffre qui donne le vertige ! Or, ce niveau de dettes a été atteint le 19 janvier 2023.

Depuis, le Trésor américain se démène afin de retarder l’échéance fatidique qui verrait l’État fédéral fermer les services publics. Cette échéance devrait arriver dans les premier jours du mois de juin, selon la secrétaire au Trésor, Janet Yellen. L’absence d’avancées majeures d’ici au 1er juin, et ce, malgré la multiplication des réunions entre démocrates et républicains, suscite de plus en plus de craintes quant à un défaut de paiement des États-Unis.

L’optimisme concernant un accord sur le plafond de la dette s’éloigne.

IMPACT : En 2011, alors que Joe Biden était vice-président de Barack Obama, les républicains avaient également imposé une confrontation sur ce sujet. Et comme à l’époque, nous commençons à voir des signes clairs d’inquiétude sur les marchés. Mais comme la tension est plus forte qu’en 2011 au niveau politique, elle est également plus éprouvante pour les nerfs des investisseurs.

D’ailleurs, le coût de l’assurance contre un défaut américain, les fameux CDS, ont fortement augmenté. Les prix des CDS sont plus de 50% plus élevés qu’en 2011.

Avec un Congrès fortement divisé et l’élection présidentielle de 2024 qui pointe déjà le bout de son nez, le décor est de plus en plus planté pour des négociations ardues.

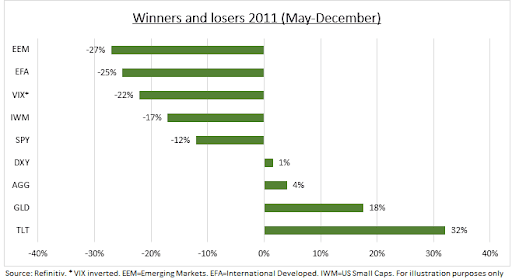

HISTORIQUE : En 2011, l’indice S&P 500 avait chuté de 15% et l’agence Standard & Poor’s avait abaissé la note de crédit AAA des États-Unis. Les obligations à long terme avaient aussi rebondi de 10%. Une répétition de cette tourmente du marché, et une diminution des dépenses gouvernementales, devrait compliquer davantage les conditions financières, qui souffrent déjà du taux de la Fed à 5%.

Le risque le plus élevé est pour les actions émergentes et à petite capitalisation (EEM, EFA, IWM). La hausse de la volatilité (VIX) pourrait, elle, entraîner les marchés à la baisse.

En revanche, les gagnants (en 2011) étaient les obligations d’État américaines à long terme (TLT), l’or (GLD) et, dans une moindre mesure, le dollar (DXY). Les obligations larges (AGG) sont également positives. La crypto était quasi-inexistante à l’époque. (voir graphique ci-dessous)

Antoine Fraysse-Soulier est responsable de l’analyse des Marchés chez eToro. Ayant plus de dix ans d’expérience en finance de marché (Brokers, Asset Managers), il nous a rejoint en 2019 pour partager sa connaissance et son expérience à toute la communauté eToro.

N’hésitez pas à le suivre sur Twitter !

Cette communication promeut uniquement des actions et à des fins d’information et d’éducation et ne doit pas être considérée comme un conseil d’investissement, une recommandation personnelle ou une offre ou une sollicitation d’achat ou de vente d’instruments financiers. Ce document a été élaboré sans aucune considération à l’égard d’un quelconque objectif d’investissement ou de la situation financière du destinataire, et n’a pas été élaboré conformément aux exigences légales et réglementaires visant à promouvoir une recherche indépendante. Toute référence aux performances passées ou futures d’un instrument financier, indice ou ensemble de produits d’investissement n’est pas, et ne devrait pas être considérée comme un indicateur fiable des résultats futurs. eToro n’accorde aucune garantie et n’assume aucune responsabilité concernant la précision ou l’exhaustivité de cette publication.