Principaux développements de la semaine dans le domaine des crypto

- Solana Pay s’intègre à Shopify

- Une vulnérabilité critique découverte dans les pools V2 de DeFi protocol Balancer

- Le gouvernement américain arrête les développeurs de Tornado Cash, Roman Storm et Roman Semenov

- L’offre de stablecoin atteint son plus bas niveau depuis septembre 2021

- Opensea a rendu les redevances pour les créateurs facultatives

- L’application Crypto de SocialFi Friend Tech franchit la barre des 4 millions de frais générés, mais l’activité de transaction chute de plus de 90 % par rapport à son pic de la semaine dernière

- Coinbase acquiert une participation dans l’émetteur de l’USDC, Circle

Structure du marché

Le thème de la mise à jour hebdomadaire du marché de cette semaine: les stablecoins. Les stablecoins sont sans doute le produit le plus adapté au marché des crypto à ce jour, car ils permettent aux personnes du monde entier qui n’ont pas accès à une infrastructure bancaire et/ou aux régions du monde dont les monnaies se dévaluent rapidement à avoir accès à des dollars numériques.

Aujourd’hui, il y a environ 120 milliards de dollars de stablecoins encore en circulation. Toutefois, en dehors du cas d’utilisation de ces dollars numériques, la dynamique des stablecoins peut également fournir un aperçu intéressant du marché crypto dans son ensemble.

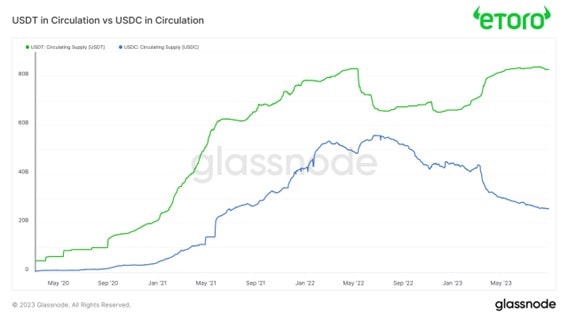

Tout d’abord, plantons le décor en examinant les deux plus grands stablecoins dans la crypto ; l’USDT, émis par Tether, domine le marché avec un peu moins de 70 % de tous les stablecoins existants, tandis que l’USDC, émis par Circle se situe à seulement 20 %. Depuis la crise bancaire de la SVB, lorsque Circle a connu des difficultés car elle détenait environ 8 % de ses réserves en USDC chez SVB, il y a eu une divergence intéressante entre les stocks en circulation d’USDC et d’USDT.

En dehors de la peur de l’USDC par SVB, un autre facteur qui peut contribuer à cette divergence est la facilité d’accès aux bons du Trésor américain pour les entreprises basées aux États-Unis utilisant l’USDC, qui ont actuellement des rendements pluriannuels élevés alors que les rendements de la DeFi sont au pair ou plus bas. En d’autres termes, il n’y a pas de prime de risque pour assumer le risque protocolaire d’avoir des stablecoins dans DeFi ; et jusqu’à ce que les rendements du Trésor diminuent ou que des rendements durables de DeFi apparaissent, il est peu probable que cela change dans un avenir proche. La semaine dernière, Coinbase a annoncé avoir investi stratégiquement dans Circle, ce qui pourrait potentiellement influencer la tendance de l’offre en circulation de l’USDC.

Les performances passées ne sont pas une indication des résultats futurs.

Le stablecoin récemment lancé par Paypal a franchi la barre des 40 millions de dollars d’offre en circulation cette semaine, ce qui n’est toujours pas dans la même fourchette que l’USDT ou l’USDC ; mais compte tenu de leur distribution massive et de leur rôle de plateforme de paiement Internet, cela vaut la peine de garder un œil sur eux.

Les performances passées ne sont pas une indication des résultats futurs.

Comme mentionné dans la description du premier graphique de l’USDT par rapport à l’USDC, les stablecoins peuvent être considérés comme un indicateur de liquidité pour le marché des crypto. Lorsqu’il y a plus de stablecoins en circulation, il y a généralement plus de capitaux sur la touche qui cherchent à acheter des actifs crypto et vice versa. Certains diront que c’est moins vrai, car les fonds / les particuliers peuvent choisir de détenir des dollars sous forme de « dry powder » (réserve de capital disponible) au lieu de stablecoins, mais le principal facteur déterminant est probablement une baisse de l’intérêt pour le marché des crypto. En baisse de plus de 150 milliards de dollars à 120 milliards de dollars aujourd’hui, l’une des mesures à surveiller en cas d’inversion de la tendance des entrées de capitaux représentées par les stablecoins est la variation sur 90 jours de l’offre agrégée de stablecoins.

Les performances passées ne sont pas une indication des résultats futurs.

Bien que nous ayons mis en évidence ces dernières semaines plusieurs paramètres qui indiquent qu’il est fort probable que le creux de plusieurs années soit atteint pour le bitcoin et d’autres actifs numériques, un paramètre qui brosse un tableau baissier est la comparaison de la capitalisation totale du marché des crypto-monnaies à la capitalisation du marché de l’USDT et de l’USDC.En d’autres termes, cela compare la taille du marché des crypto-monnaies à la quantité de dry powder qui cherche à lui être allouée en marge.

Au cours des dernières années, cette mesure a servi d’indication prudente sur un horizon temporel élevé en fonction de sa position par rapport au canal ascendant qu’elle a échangé au cours des dernières années. Actuellement au bas du canal, cela suggère que le marché total des crypto est important par rapport à la quantité de dry powder en marge représentée par les stablecoins. Pour que la métrique dépasse les limites inférieures de ce canal, nous devons soit voir la capitalisation boursière totale des crypto baisser, soit augmenter la capitalisation boursière des stablecoins.

Les performances passées ne sont pas une indication des résultats futurs.

Nous espérons que vous avez apprécié la mise à jour du marché des crypto-monnaies de cette semaine et nous nous réjouissons de vous retrouver la semaine prochaine ! Merci de votre lecture.

Le contenu de cet article de blog a été créé exclusivement pour eToro par Reflexivity Research.