La última semana nos dejó una inesperada ola de optimismo en los mercados, con unas bolsas que recuperaron parte del terreno perdido, impulsadas por la aparente calma tras la tempestad. Sin embargo, a medida que avanzamos, conviene recordar que la Reserva Federal sigue en la cuerda floja pues las expectativas de inflación a cinco años de los hogares estadounidenses han repuntado a niveles no vistos en décadas, y en lugar de subrayar con fuerza las recientes subidas de las expectativas de inflación (que normalmente le servirían de excusa para endurecer su mensaje y preparar al mercado para alzas de tipos), ha evitado hacerlo. ¿Por qué? Porque insistir en que la inflación futura se dispara (en gran parte por los aranceles de la Administración y las tensiones comerciales) equivaldría a criticar abiertamente la política del Gobierno.

Al mismo tiempo, el dólar, cada vez más cuestionado como refugio global, ha cedido casi un 10 % en lo que va de año, reflejo de la desconfianza que despiertan las tensiones geopolíticas y la erosión de los pactos internacionales que habían sostenido su papel de divisa global. No son meros movimientos técnicos, pues un billete verde debilitado encarece la deuda y reconfigura el flujo de capital hacia activos alternativos.

Mientras tanto y en las bolsas, no han sido los inversores minoristas nacionales ni extranjeros quienes han marcado el paso, sino los hedge funds, pues contabilizan cerca de 750.000 millones de USD en ventas de renta variable americana, protagonizadas tanto por sistemas cuantitativos (CTA) como por fondos long/short. Este “desapalancamiento” sofisticado ha devuelto gran parte del dinero a cash, fijando un pulso que podría marcar nuevas sacudidas de volatilidad.

Pese al ruido, algunas compañías demuestran que la calidad sigue premiándose. Alphabet, por ejemplo, ha registrado un crecimiento de ingresos de más del 12% y un beneficio neto que crece a doble dígito, anunciando además 70.000 millones de USD en recompras de acciones y dividendos. Es el tipo de fortaleza empresarial que puede anclar la parte defensiva de nuestra cartera cuando la marea sube y baja con brusquedad.

Por si fuera poco, un indicador centenario como es la ratio S&P500/Oro, ha roto a la baja su media móvil de diez años, algo que solo ocurrió en 1931, 1971 y en 2002, precediendo cada vez un gran ciclo de peor comportamiento del oro frente a las acciones. Puede sonar a “deja vu”, pero los patrones históricos importan, e ignorar esta señal sería renunciar a la oportunidad de ajustar el balance entre riesgo y refugio sin caer en excesos de pánico o codicia.

Y aunque no sea el eje central de nuestra historia, valga recordar la voz de alerta que el FMI lanzó este mes, apuntando a valoraciones todavía exigentes, un apalancamiento creciente fuera del perímetro bancario y niveles récord de deuda soberana, en lo que parece ser un claro cóctel peligroso que obliga a ser muy selectivos y a no confiarse por un rebote pasajero.

Estamos, en definitiva, ante un momento decisivo tras un lógico rebote de las bolsas, estas próximas dos semanas pueden perfilar si el mercado retoma la senda alcista con cimientos sólidos o si, por el contrario, la volatilidad se reactiva y obliga a ajustar las velas. Esa definición será la clave para navegar sin exceso de riesgo ni omisión de oportunidades.

La próxima semana será especialmente intensa en dos frentes. Por un lado, centenares de compañías presentarán sus resultados del primer trimestre, con el protagonismo de los “Magnificent 7” con Apple, Microsoft, Meta Platforms y Amazon, acompañados por firmas como Visa, Coca-Cola, Pfizer, Spotify, Starbucks, Exxon Mobil o Chevron. Estos reportes marcarán el pulso de la confianza inversionista y ofrecerán pistas sobre la salud de sectores clave, desde tecnología hasta energía y consumo.

Y, en el plano macro, el U.S. Bureau of Labor Statistics publicará el avance del PIB del primer trimestre y el índice PCE subyacente (la medida de inflación que más vigila la Fed), mientras las noticias sobre aranceles siguen amenazando con añadir volatilidad. En conjunto, en estas dos semanas sabremos si el reciente rebote bursátil logra consolidarse sobre fundamentos sólidos o si, por el contrario, una oleada de datos y resultados impulsa de nuevo la volatilidad.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

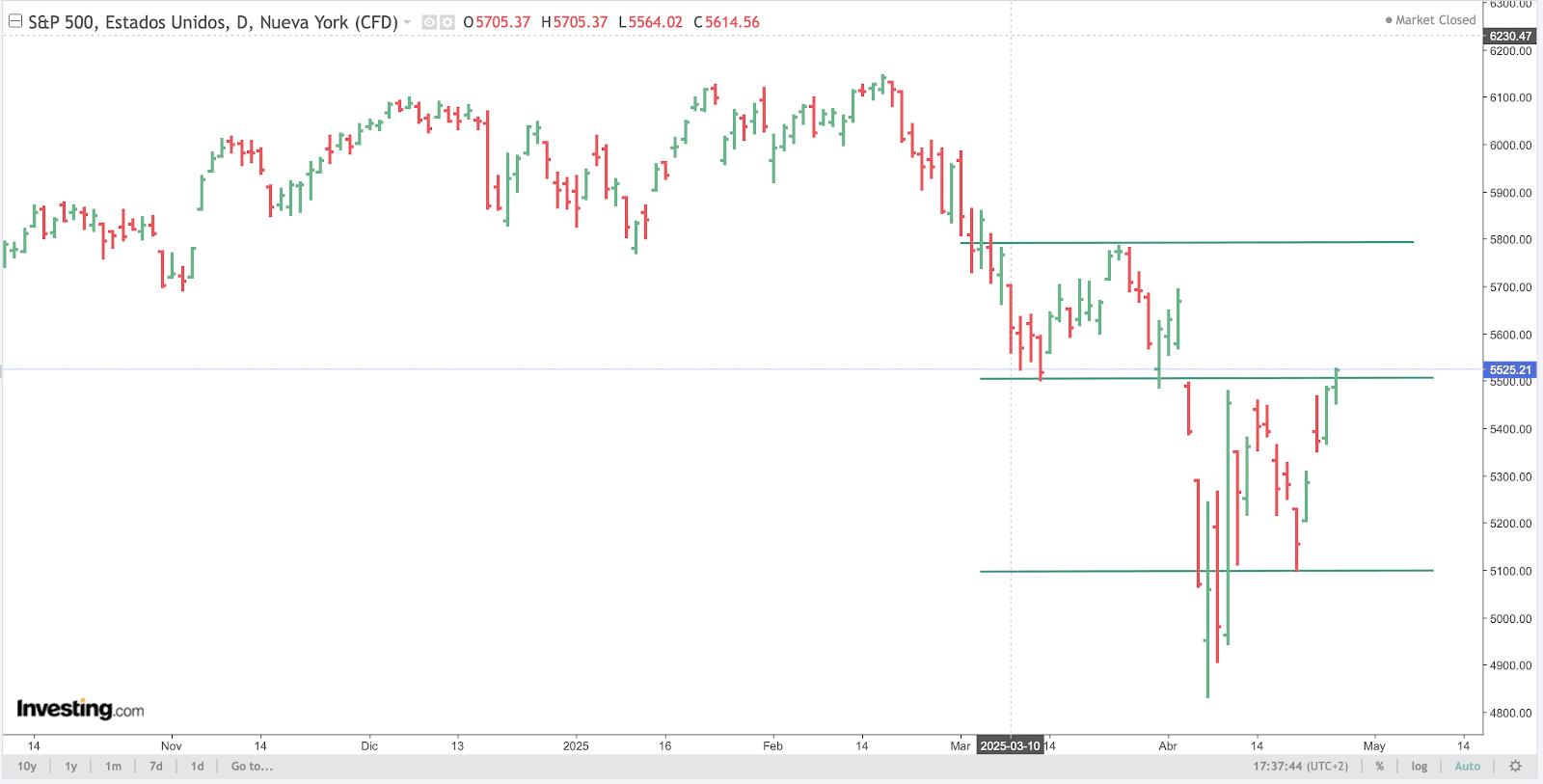

S&P

Desde un punto de vista técnico, el SP500 mantiene como soporte importante inicial los 5100 puntos, zona desde la que rebotó con fuerza en abril, y nivel que no debería perderse en el corto plazo. Si lo hace, se disparará la volatilidad, el cierre de largos y volverá a someterse a presión la zona de los 4850-4950 puntos, último nivel de control. Por arriba, la resistencia decisiva está ahora en los 5525 puntos, que se vieron en la sesión del viernes. De romperse esa zona con convicción, abriría camino hacia los 5800 puntos. Con estos tres hitos: 5100, 5525 y 5800 bien vigilados, sabremos si el mercado corona el rebote o si la corrección retoma la batuta, sin dramas ni entusiasmos desmedidos.

Source: investing.com

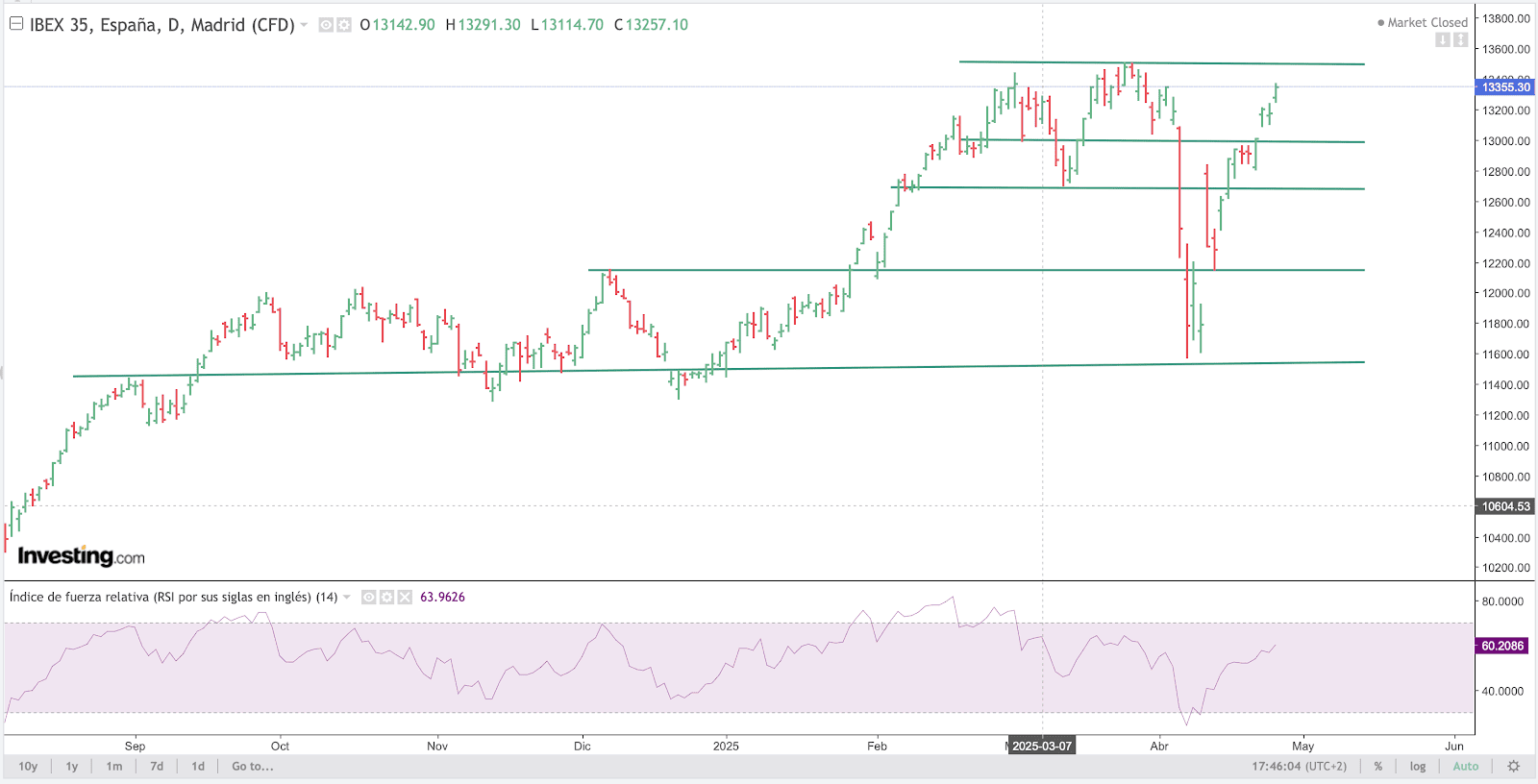

IBEX-35

Imagínate que en lugar de vigilar el IBEX te hubieras pasado el mes en la playa, al volver a mirarlo hoy, lo único que te habría provocado taquicardias sería la cuenta del chiringuito, no la volatilidad del mercado…

Volviendo a la realidad y desde un punto de vista técnico, se perfilan tres niveles clave que marcan si este rebote será sostenible o mero rebote técnico. Primero, el mínimo de abril en torno a 11500–11600 puntos funcionó como suelo de emergencia y desde ahí llegó el impulso. Luego, en el tramo medio, la zona de los 12200 marcó un nivel de resistencia que llevó a la consolidación de la subida en abril. Hoy, el nivel decisivo se sitúa en los 13350–13400 puntos, resistencia a vigilar en estas sesiones. Un cierre claro por encima de esos 13400 abriría la puerta a atacar el último techo en torno a 13650–13700. Sin embargo, precios por debajo de los 13000–12800 puntos, avisarían de posibles caídas hasta los 12200 como siguiente punto de control. El RSI se mantiene cerca de 60, lo que indica algo de gasolina, pero no exceso de euforia. Vigilar esos tres hitos:12200, 13350 y los 13650 nos dirá si el rebote del IBEX se fortalece o si está pronto a tomarse un respiro.

Source: investing.com

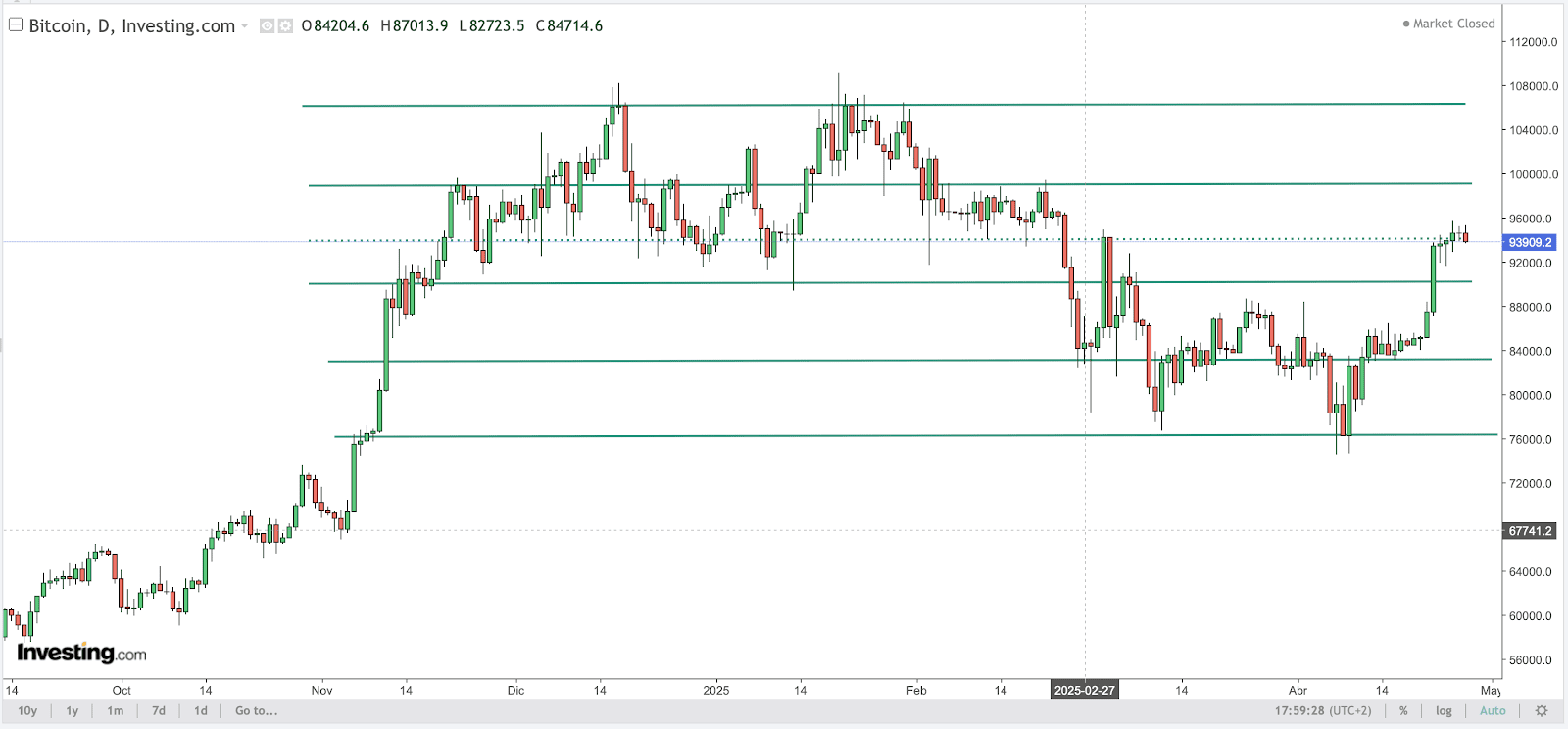

BITCOIN (BTC)

Es interesante observar como el BTC tiene ciertos comportamientos de activo “de riesgo cero” alternativo, pues ha funcionado mejor cuando el SP500, el dólar y los “Treasuries” se ajustaban, provocando que muchos inversores se pregunten si podemos estar ante el inicio del tan esperado depósito de valor no soberano. Sin embargo, esta “desconexión” es aún muy frágil, pues las métricas de correlación a 90 días muestran que bitcoin sigue ligado a la renta variable, y su relación con el oro oscila sin rumbo claro.

Esperamos que, a medida que aumenten los flujos pasivos y más empresas públicas y privadas adopten el guion “bitcoin como cobertura”, esa independencia gane fuerza… pero será un proceso lento y lleno de sobresaltos, especialmente en un entorno de volatilidad estructuralmente elevada.

Desde un punto de vista técnico, vemos que toda la subida reciente parte con un claro punto de apoyo en los 76000 USD, desde donde se inició el rebote de abril. A partir de ahí, el precio encontró resistencia en los 84000 USD, nivel que cedió y es ahora un soporte clave. Desde esa zona, nuevo impulso técnico que ha llevado al BTC a los actuales 92000–94000 USD, zona que está permitiendo cierta consolidación. Precios por encima de esos 94000USD abren el posible movimiento alcista con objetivo inicial en los 100000 USD primero y los 106000 USD como siguiente referencia técnica. Sin embargo, si el precio pierde el soporte de los 92000 USD, podríamos volver a ver alzas caídas hasta los 84000–82000 USD.

Source: investing.com