En la semana que finalizó el 9 de agosto de 2024, los mercados financieros globales demostraron una resiliencia sorprendente a pesar de la reciente volatilidad y los vaivenes económicos. Contrario a lo que muchos habrían esperado, no se registraron salidas masivas de capital en renta variable. De hecho, los fondos cotizados en bolsa (ETFs) y los fondos mutuos centrados en acciones lograron captar casi 10.000 millones de USD en entradas netas. Este flujo positivo superó incluso el de la semana anterior, lo que destaca la confianza persistente en la renta variable a pesar de los temores de una posible recesión.

Los fondos dedicados a acciones estadounidenses lideraron estas entradas, recibiendo 6.400 millones, mientras que los fondos de acciones japonesas también vieron una fuerte demanda, con 4.000 millones, lo que representó la tercera mayor entrada del año para Japón. En total, las acciones han disfrutado de 16 semanas consecutivas de entradas netas, con 15 de esas semanas beneficiando específicamente a las acciones de Estados Unidos.

Este comportamiento resulta particularmente interesante si se considera que agosto es históricamente el peor mes del año para los flujos de acciones y tras lo visto el “lunes negro”. Sin embargo, la masiva entrada de 48.000 millones en acciones a mediados de julio parece haber adelantado muchos de los flujos del tercer trimestre, lo que podría explicar la falta de salidas significativas durante las recientes turbulencias del mercado.

A pesar de la resiliencia mostrada en los mercados de acciones, no todos los segmentos del mercado financiero escaparon a las presiones. Los fondos de bonos de alto rendimiento, también conocidos como “bonos basura”, experimentaron su mayor salida desde octubre de 2023, con 2.700 millones retirados. Asimismo, los préstamos bancarios registraron su mayor salida desde marzo de 2020, con 2.600 millones en retiros. Estos movimientos indican una cierta aversión al riesgo por parte de los inversores, que buscaron refugio en activos más seguros.

El flujo hacia el efectivo fue muy pronunciado, con 81.000 millones fluyendo hacia fondos de efectivo a nivel global, de los cuales 53.000 millones se destinaron a Estados Unidos. Este movimiento elevó el total de activos bajo gestión (AUM) de los fondos monetarios a un nuevo máximo cercano a los 6,2 billones de USD.

Desde una perspectiva técnica con respecto a los índices bursátiles y a los bonos, varios niveles clave no fueron perdidos, lo cual es positivo para el mercado en el corto plazo. Por ejemplo, la tasa de interés del bono del Tesoro a largo plazo se mantuvo por debajo del 4%, y el índice S&P 500 no rompió su media móvil de 200 días, un indicador crítico que muchos utilizan para gestionar exposiciones a acciones al final de un ciclo económico. Esto sugiere que la reciente corrección en Wall Street, aunque significativa, no alcanzó niveles alarmantes.

Sin embargo, toca advertir del riesgo de que esta situación de incertidumbre y volatilidad es posible que aún no haya terminado. Los patrones históricos muestran que las salidas de capital catalizadas por este tipo de “shocks del mercado” a menudo se manifiestan con un retraso, y si bien esta semana no se observó tal comportamiento, el riesgo de futuras salidas persiste.

El sentimiento del mercado sigue siendo mixto, con inversores describiéndose como “estresados” pero manteniendo un consenso de que es probable un aterrizaje suave de la economía, con más del 75% de probabilidad de que las acciones superen a los bonos en el futuro cercano.

Sin embargo y para concluir, en este entorno complejo los inversores deberán permanecer atentos a las señales del mercado y a los cambios en las condiciones económicas para tomar decisiones informadas. Analizar el perfil de riesgo de cada inversor, el porcentaje dedicado a cada activo y los niveles de salida clave, será fundamental para esta segunda parte del año.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

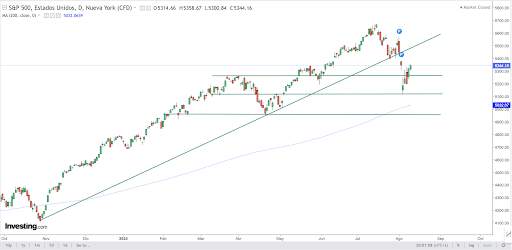

S&P

Desde un punto de vista técnico, los precios han rebotado en la zona de los 5100 puntos, evitando de momento buscar referencias clave en los 4980. Desde esos 5100, reconquista de los 5300 puntos y semana decisiva para ver la fuerza de este actual rebote. Necesitamos ver precios por encima de los 5500 para dar solidez al movimiento alcista y pensar en cotas mayores. La volatilidad regresa a los niveles de 20 puntos y el sentimiento inversor parece abandonar el extremo miedo.

Source: investing.com

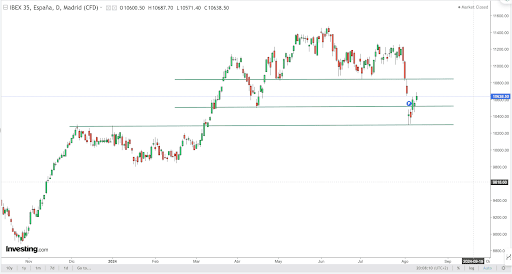

IBEX-35

Desde un punto de vista técnico, el Ibex alcanzó el objetivo bajista que marcamos en los 10240 puntos. Desde esa zona, primer robote que recupera los 10500 y deja esa zona como la que no debería perderse para poder pensar en los 10800 puntos. Esa es ahora la referencia a superar para recuperar interés y fortaleza. En cualquier caso, perder los mínimos observados esta semana pasada abrirían el camino a una corrección mayor. Si los 10800 se superan, siguiente nivel de control en los 11000 puntos.

Source: investing.com

BITCOIN (BTC)

Desde un punto de vista técnico, ida y vuelta desde la zona de los 50.000USD que marcan los mínimos a no perder en el corto plazo. Sin duda alguna que bitcoin está jugando un papel de “activo de riesgo” y los inversores en momentos de pánico, como el vivido el fin de semana pasado, reaccionan vendiendo todo tipo de valores acorde a su volatilidad. Luego el movimiento es normal y la recuperación, también. Y deja las cosas como estaban, salvo por esa sucesión de mínimos decrecientes que deberían alertar a los inversores de más corto plazo. De momento tenemos recuperación de los 58.000USD y regreso al canal delimitado por los 56-70USD ahora. Esos son los niveles clave a vigilar para entender el próximo movimiento de precios. De momento, seguimos consolidando en tiempo y el susto ha pasado.

Source: investing.com

eToro es una plataforma de inversión multiactivos. El valor de sus inversiones puede subir o bajar. Su capital está en riesgo.