En lo que llevamos de año, estamos asistiendo a una reconfiguración en las preferencias de los inversores, un cambio en los flujos de capital, una política monetaria que sigue buscando claridad y una creciente incertidumbre sobre el rumbo de la economía global. En este escenario, los mercados han oscilado entre la expectativa de nuevos estímulos en Europa, señales de desaceleración en Estados Unidos y un sentimiento inversor dominado por la cautela.

Por primera vez en mucho tiempo, los mercados europeos están atrayendo flujos de forma significativa. En las últimas semanas, los fondos de inversión y los ETFs centrados en renta variable europea han registrado su mayor entrada neta en casi una década, lo que sugiere un cambio de tendencia tras meses de desinterés. Este giro se debe en gran parte, a la expectativa de un aumento del gasto fiscal en la región, especialmente en defensa e infraestructura, tras la decisión de Alemania de abandonar su tradicional postura de austeridad.

Mientras Europa se encamina hacia un mayor gasto público, en Estados Unidos la narrativa parece ir en dirección opuesta, con señales de restricción fiscal. Esto ha llevado a un ajuste en las asignaciones de capital, donde las acciones estadounidenses comienzan a actuar como una fuente de liquidez para inversiones en mercados históricamente infravalorados como Europa y China. Aunque aún estamos lejos de un cambio estructural en las ponderaciones de las carteras globales, la tendencia es clara: el dominio absoluto del mercado estadounidense ya no es incuestionable.

En medio de este reajuste en las preferencias de los inversores, Jerome Powell compareció en Nueva York para reafirmar que la Reserva Federal se mantiene paciente y no tomará decisiones apresuradas. Aunque reiteró que la inflación a largo plazo sigue relativamente estable, reconoció que el miedo a los aranceles ha elevado las expectativas de inflación en el corto plazo. Esto, combinado con señales de debilitamiento del consumo, plantea un escenario desafiante para la política monetaria.

Si bien Powell evitó comentar directamente sobre el impacto de las políticas económicas de Donald Trump, dejó claro que la Fed no reaccionará ante movimientos inflacionarios “puntuales” y que, en ausencia de señales más claras, el organismo optará por la prudencia. En otras palabras, los mercados no pueden esperar recortes inmediatos de tipos, y esto podría seguir actuando como un freno para el entusiasmo inversor.

Así mismo, el último informe de empleo en USA fue tomado de forma neutral por los inversores. Con 151,000 nuevos empleos en febrero, la cifra se situó en línea con las expectativas, aunque con algunos matices preocupantes. La tasa de desempleo subió al 4.1% y la participación laboral cayó más de lo esperado, lo que sugiere una pérdida de dinamismo en el mercado laboral. Por otro lado, el crecimiento salarial se moderó levemente, lo cual es una señal alentadora para la Fed en su lucha contra la inflación.

Para los mercados, el informe fue suficiente para mantener la narrativa de que la economía no se está desmoronando, pero tampoco disipó las preocupaciones sobre una desaceleración más pronunciada. La expectativa de una recesión sigue presente, aunque aún no hay suficientes datos para confirmarla. Sin embargo, la combinación de un mercado laboral que pierde tracción y una política monetaria inmóvil deja un margen estrecho para la complacencia.

Desde un punto de vista técnico, los indicadores sugieren que el mercado podría estar tocando un suelo temporal, vistas las señales de sobreventa y cierta capitulación reflejada en el volumen de negociación. Sin embargo, podríamos estar ante un rebote de corto plazo que fuera solo un alivio momentáneo antes de una corrección más severa.

El sentimiento inversor actual es de extrema cautela. La fuerte caída en los principales índices ha generado un entorno donde la probabilidad de un rally técnico es alta, con un posible repunte del 5 al 10%. Sin embargo, la historia nos enseña que estos repuntes en mercados sobrevalorados suelen ser oportunidades de salida más que señales de recuperación sostenida. Los inversores deben monitorear atentamente los niveles técnicos clave y utilizar estrategias de cobertura para gestionar el riesgo.

Así las cosas, el panorama actual deja claro que los mercados están en un momento de transición. El resurgimiento de Europa, la postura expectante de la Fed, los datos mixtos del empleo y las señales técnicas de sobreventa crean un entorno donde la volatilidad seguirá siendo la norma. Si bien a corto plazo pueden darse oportunidades tácticas, el mensaje clave para los inversores es el mismo: la prudencia es la mejor estrategia en un mercado que aún no ha definido su dirección definitiva.

¿Qué vigilar esta semana?

- Miércoles 13 de marzo. Se publica el Índice de Precios al Consumidor (CPI) de febrero, un dato fundamental para medir la evolución de la inflación.

- Jueves 14 de marzo. Se publica el Índice de Precios al Productor (PPI), que mide la inflación desde la perspectiva de los productores.

Si el CPI sigue por encima del 3%, podría reducir la probabilidad de un recorte de tipos de la Fed en junio. Un PPI más alto de lo esperado podría anticipar una mayor inflación en los próximos meses, lo que presionaría aún más a la Fed para mantener su política restrictiva.

Cualquier sorpresa al alza en estos datos podría golpear a los mercados y a los sectores sensibles a las tasas de interés, como tecnología y crecimiento.

Niveles técnicos clave

NO SON RECOMENDACIONES de INVERSION. Solo comentarios desde un punto de vista técnico informativo.

S&P

Desde un punto de vista técnico, la zona de control 5750-5800 está siendo sometida a presión en un entorno de alto volumen, sentimiento muy negativo y sobreventa técnica. Esto se ha hecho en un entorno de alza de volatilidad que ha llevado al VIX por encima de los 24 puntos. Es en este tipo de situaciones, donde se pueden dar fuertes movimientos de rebote una vez observada la capitulación de corto plazo observada. Si esto ocurre, el objetivo de los 6000 puntos primero y la zona de máximos como segundo nivel proyectado, entrarían en escena. Sin embargo, perder los 5650 nos avisaría de correcciones mayores con primer objetivo en los 5400 puntos.

Source: investing.com

IBEX-35

Desde un punto de vista técnico, el Ibex puede estar desplegando un movimiento de consolidación. Todo dependerá de la capacidad por respetar el soporte de los 12800 puntos. Por arriba, los máximos delimitados por los 13400 puntos son la resistencia a batir. De momento, consumir tiempo en entre esos niveles puede ayudar a contemplar siguientes objetivos mientras se corrigen los niveles de sobrecompra previos.

Source: investing.com

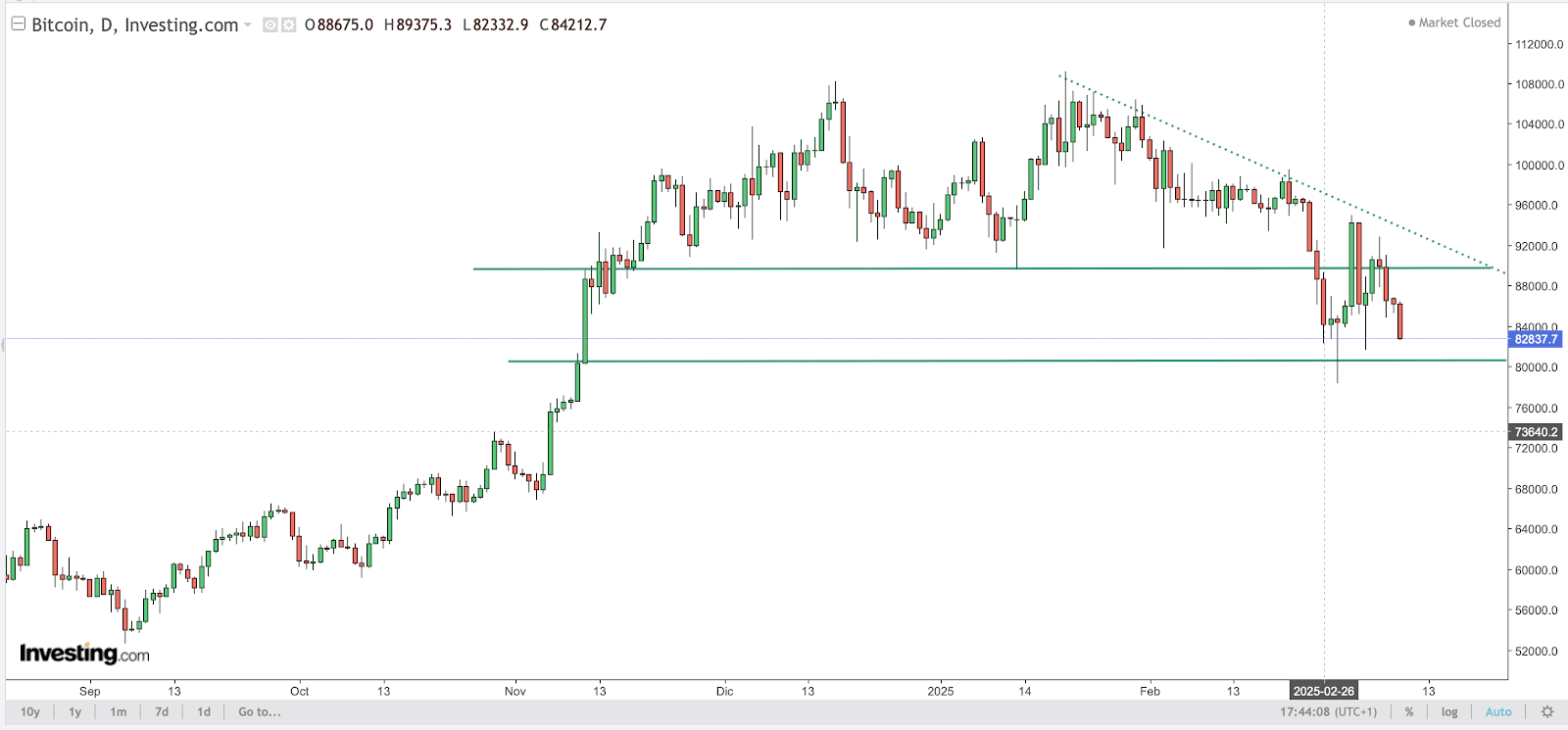

BITCOIN (BTC)

El presidente Trump ha firmado una Orden Ejecutiva para crear una Reserva Estratégica de Bitcoin (SBR) y una reserva de activos digitales. La medida, que ha pasado por varias iteraciones antes de llegar a su versión final, refleja la intención de otorgar a bitcoin un estatus especial dentro del ecosistema digital, mientras que otros activos, como ETH, XRP, SOL y ADA, se tratarán de manera diferente.

La reserva se formará con activos digitales que el gobierno ya posee a través de varias confiscaciones y no se realizarán compras netas adicionales, salvo la posibilidad de adquirir más bitcoin si se logra de forma neutral desde el punto de vista presupuestario. Actualmente, el gobierno tiene control sobre activos como USDC, ETH, WBTC y BNB, pero no sobre XRP, SOL o ADA, lo cual generó reacciones inesperadas en el mercado tras los comentarios del presidente.

Es importante destacar que al tratarse de una Orden Ejecutiva y no de una ley, esta medida es reversible y podría ser modificada por la próxima administración, lo que introduce un elemento de incertidumbre en el mediano plazo. No obstante, esta iniciativa se percibe como un respaldo a la industria de activos digitales, posicionando a bitcoin de manera estratégica y potencialmente impulsando el desarrollo del sector en general. Esto último es lo realmente importante de cara al futuro desarrollo del ecosistema.

Desde un punto de vista técnico, la zona de los 90.000USD no se ha conseguido mantener y hemos pasado a tener los 79.000USD-80.000USD como zona de control. Perder esa referencia implicará un movimiento con objetivo en los 73.000USD y de hacerlo, lo hará de forma brusca e inmediata. Si esa referencia aguanta, la clave alcista pasa por recuperar y superar los 90.000USD. Podemos pasar a un movimiento de consolidación a la espera de ver qué dirección toma el Nasdaq, con cuyo mercado tenemos ahora mismo, correlación total.

Source: investing.com